摘要:

企业外汇借款的成本是指企业筹借和使用外汇借款所付出的代价,包括支付的利息、费用和外币折合差额等。外汇借款的成本额与借款额的百分比,称为外汇借款成本率。企业的借款成本率应当低于企业资金利润率,企业才能获得财务杠杆利益,提高自有资金利润率。因此,企业在借用外汇借款之前,就应测算借款成本率,并与资金利润率比较,以考察外汇借款的使用是否有利于提高企业经济效益。影响企业外汇借款成本率高低的因素有以下几项:

(1)利息率高低。这是影响借款成本率高低的主要因素。我国银行外汇贷款实行浮动利率、优惠利率、流动资金贷款利率等。浮动利率较高,优惠利率最低,流动资金贷款利率一般高于优惠利率最高档,低于浮动利率最低档。我国银行外汇贷款的浮动利率是按照国际资金市场的银行同业拆放利率加银行必需的费用计算确定的,在国际市场利率变动超过一定幅度时作相应调整。

(2)费用率高低。我国银行外汇贷款中的现汇贷款一般只向企业收取利息,不另收费用,而转贷国外贷款(买方信贷、政府贷款、混合贷款、国际金融机构贷款等)和国际银团贷款等,按提供贷款的国外银行规定,除向企业收取利息以外,还收取管理费、承担费、保费、手续费等。费...

企业外汇借款的成本是指企业筹借和使用外汇借款所付出的代价,包括支付的利息、费用和外币折合差额等。外汇借款的成本额与借款额的百分比,称为外汇借款成本率。企业的借款成本率应当低于企业资金利润率,企业才能获得财务杠杆利益,提高自有资金利润率。因此,企业在借用外汇借款之前,就应测算借款成本率,并与资金利润率比较,以考察外汇借款的使用是否有利于提高企业经济效益。影响企业外汇借款成本率高低的因素有以下几项:

(1)利息率高低。这是影响借款成本率高低的主要因素。我国银行外汇贷款实行浮动利率、优惠利率、流动资金贷款利率等。浮动利率较高,优惠利率最低,流动资金贷款利率一般高于优惠利率最高档,低于浮动利率最低档。我国银行外汇贷款的浮动利率是按照国际资金市场的银行同业拆放利率加银行必需的费用计算确定的,在国际市场利率变动超过一定幅度时作相应调整。

(2)费用率高低。我国银行外汇贷款中的现汇贷款一般只向企业收取利息,不另收费用,而转贷国外贷款(买方信贷、政府贷款、混合贷款、国际金融机构贷款等)和国际银团贷款等,按提供贷款的国外银行规定,除向企业收取利息以外,还收取管理费、承担费、保费、手续费等。费用项目越多,费用率越高,则借款成本率越高。

(3)汇率变化。这是外汇借款一个特有的因素,是指外汇借款从借入到偿还由于汇率变化使折合为人民币的金额增多或减少,其差额称为外币折合差额。例如,企业借入100万美元,借款时汇率为1美元=8.5元人民币,折合850万元人民币,归还借款时汇率变为1美元=8.6元人民币,折合860万元人民币,多支付10万元人民币,使外汇借款成本率升高。相反,如果汇率变为1美元==8.45元人民币,折合845万元人民币,少支付5万元人民币,使外汇借款成本率降低。

(4)所得税税率高低。财务会计制度规定,短期借款的利息支出计入财务费用,长期借款的利息支出和有关费用,以及外币折合差额,除与购建固定资产有关的,在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的购建成本外,其他利息和外币折合差额,计入当期财务费用。由于利息和外币折合差额计入财务费用,使企业利润相应减少,从而可少交一部分所得税。例如,企业外汇借款的利息支出和外币折算差额共10000元,按规定计入财务费用,使企业利润减少10000元,所得税税率33%,企业可少交所得税3300元,企业借款成本的净支出为:10000×(1-33%)=6700元。

下面分别说明短期外汇借款和长期外汇借款成本率的测算方法:

1.短期外汇借款成本率的测算

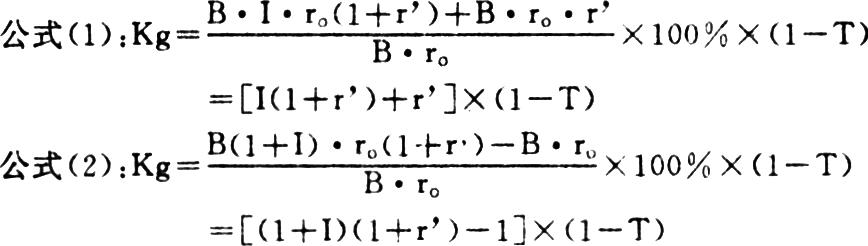

短期外汇借款是指企业借入的期限在一年以下的外币借款。它的成本包括利息支出和外币折合差额,其成本率可按下列公式计算:

式中:Kg——外汇借款成本率

B——外汇借款本金(以外币表示)

I——年利息率

ro——借款时汇率

r’——预测汇率变动百分比

T——所得税税率

公式(1)中的B·I·ro(1+r’)是年利息按变动后的汇率折合人民币金额,B·ro·r’是借款本金的外币折合差额,B·r。是借款本金按借款时汇率折合的人民币数额。公式(2)中的B(1+I)·r。(1+r’)是借款一年本利和按变动后的汇率折合的人民币金额。

举例:甲企业从银行借入短期外汇贷款100万美元,年利息率5%,借款时汇率为1美元=8.25元人民币,预测从借款到还款期间美元将升值4%,所得税税率33%。

按公式(1)计算:

按公式(2)计算,得数相同。

2.长期外汇借款成本率的测算

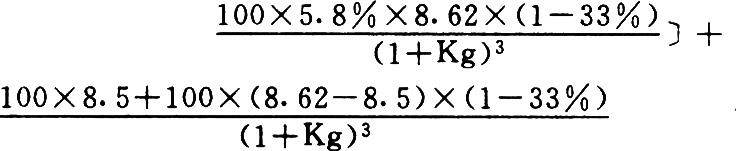

长期外汇借款是指企业借入的期限在一年以上的外币借款。它的成本包括利息支出和外币折合差额,有些长期外汇借款的成本还包括各种借款费用。我国银行的长期外汇借款实行浮动利率或优惠利率。企业在取得借款时支付的各项费用,可称为筹资费,这些费用占借款额的百分比,叫筹资费率。由于长期借款从借款到以后付息还本要经过若干年,各年的利息率和汇率都有变化,不能只根据某一年的利息率、汇率等数据来计算借款成本率,也不能将各年不同时点的收支数额简单地相加减,而应根据货币时间价值原理,将各期的利息支出和还本额按折现系数加以折算求得各年支出的现值之和,然后与借款时所得数额相比较,计算净现值等于零时的折现率,此率对借款者来说,就是借款成本率。长期外汇借款成本率可按下列公式测算:

式中:f——筹资费率

It——第t年的平均年利息率

rt——第t年的平均汇率

rn——期满还款时的汇率

Kg——外汇借款成本率

B、ro、T的含意与短期外汇借款成本率的公式相同

举例:某企业从银行取得100万美元借款,期限3年,实行浮动利率,预测各年的平均利率为:第1年5.4%,第2年5.6%,第3年5.8%。期满时一次还本。借款时汇率为1美元=8.5元人民币,预测各年平均汇率为:第1年8.54元,第2年8.58元,第3年8.62元。按财会制度规定,该项借款的利息和外币折合差额可计入财务费用,所得税税率为33%。按前列公式计算如下:

设Kg=5%,按上式计算,净现值为-21.99

设Kg=4%,按上式计算,净现值为2.08

从上述计算可知,Kg的值介于4%与5%之间,可用内插法求得:

以上公式和举例是假定期满时一次还本,如果是分次还本,则公式中的3534应改为:3534,式中的Bt表示各次还本额。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第12期 > 财务与会计1994年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第12期 > 财务与会计1994年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号