摘要:

税收是协调、制约、规范和控制经济行为的不可忽略的经济杠杆。美国和加拿大政府在经济实践中十分注意完善、调整和改革销售税。自1991年1月1日开始正式颁布执行新的货物及劳务税,废止联邦销售税。在联邦税法条文上,由于货物一词是用“Supplies”表达的,而不是用“Goodsand Services”表达,况且货物及劳务税规定是对最终消费者进行的征税,所以人们习惯上又称之为消费税。

为了确保对消费税的征收,税法规定:凡是从事销售货物的环节(卖主),必须向购货者征收消费税,然后再由卖主将按规定计算出应交纳的税款向政府销售局申报纳税。如果某一货物要经过几次转销后才能到达最终消费者手上,则税法规定:对每次流转环节均实施征收消费税。

企业在购进应税货物时须向销售方支付消费税,在销售应税货物时则向购进方征收消费税。如果企业对某一货物只购进自用而不销售,则企业是最终货物消费者,不存在向销售局申报纳税的义务。反之,如果企业对某一货物的购进是为了销售,则在销售时要向购进方征收消费税,存在向销售局申报纳税的义务。为了体现消...

税收是协调、制约、规范和控制经济行为的不可忽略的经济杠杆。美国和加拿大政府在经济实践中十分注意完善、调整和改革销售税。自1991年1月1日开始正式颁布执行新的货物及劳务税,废止联邦销售税。在联邦税法条文上,由于货物一词是用“Supplies”表达的,而不是用“Goodsand Services”表达,况且货物及劳务税规定是对最终消费者进行的征税,所以人们习惯上又称之为消费税。

为了确保对消费税的征收,税法规定:凡是从事销售货物的环节(卖主),必须向购货者征收消费税,然后再由卖主将按规定计算出应交纳的税款向政府销售局申报纳税。如果某一货物要经过几次转销后才能到达最终消费者手上,则税法规定:对每次流转环节均实施征收消费税。

企业在购进应税货物时须向销售方支付消费税,在销售应税货物时则向购进方征收消费税。如果企业对某一货物只购进自用而不销售,则企业是最终货物消费者,不存在向销售局申报纳税的义务。反之,如果企业对某一货物的购进是为了销售,则在销售时要向购进方征收消费税,存在向销售局申报纳税的义务。为了体现消费税仅对货物的最终消费者征税的宗旨,税法规定:在销售局注册登记征收消费税的企业,可以用他销售货物时所征收的消费税抵扣他原购进货物时所支付的消费税。这种从所征消费税中抵扣的求偿权,称为“投入债权税金”。企业从销售货物中征收的消费税扣减投入债权税金后的余额必须按规定向销售局申报纳税。

税法规定:销售货物分为应税销售货物和免税销售货物。应税销售货物征收的消费税按7%计算,免税销售货物不交纳消费税。应税销售货物的税级又分为两个档次,即一般税率7%和零税率0%。这里应注意的是,消费税的零税率与免税货物是两个完全不同的概念,在确认纳税人在销售时征收消费税的义务和抵扣投入债权税金时是一个非常重要的界限。免税货物在销售时不承担征收消费税的义务,也不存在抵扣投入债权税金的问题,而销售应税货物的纳税人允许获得对投入债权税金的求偿权。简言之,销售零税率的纳税人在销售时不征收消费税,但允许对投入债权税金有求偿权;销售免税货物的纳税人在销售时不征收消费税,也不存在对投入债权税金的求偿权。

税法规定:销售应税货物年销售额达到$30000以上的企业,必须在政府销售局注册,并在销售货物时按规定向购货方征收消费税,其销售发票上要注明注册登记号和征收消费税的金额。

一、申报、归档、纳税规定

企业年销售额如果在$500000以下,可按季度向销售局申报纳税并归档,也可以选择按月申报、归档,按年报告的做法。无论是按月或按季申报,均必须在报告期末以后一个月实际交纳申报的消费税。

企业年销售额如果在$6000000以下,可按季度报告归档,也可以按月报告归档,但必须在每一报告期后一个月申报和实际交纳税款。

企业年销售额如果超过$6000000,则按月报告归档,在每月报告归档后的一个月申报和实际交纳税款。

二、消费税的计算

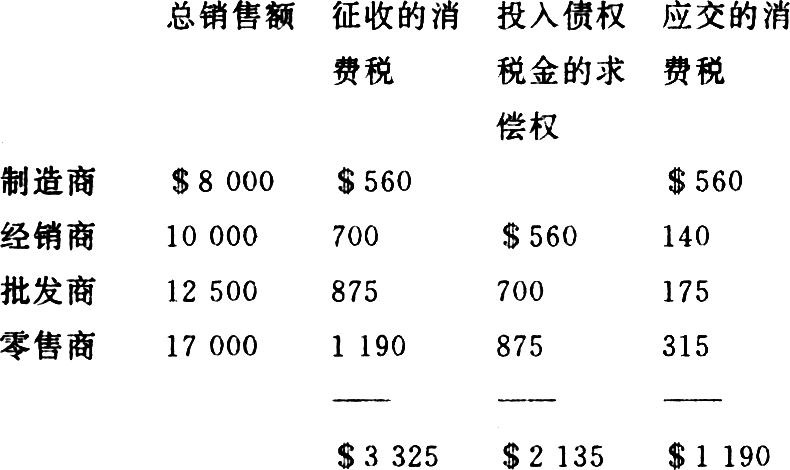

假如A经销商从B制造商处购进100个单位商品,每个单位$80,然后A经销商把商品卖给C批发商,每个单位$100,C批发商又把商品卖给D零售商,每个单位$125,D零售商又把商品最后卖给消费者,每个单位$170。这里假定制造商没有进货消费税。

计算如下:

各环节征收的消费税总额为$3325,各环节拥有投入债权税金的求偿权总额为$2135,应向销售局实际纳税的净额为$1190。$1190即是向最终消费者征收的消费税,这可以用零售商的销售额验证:$170×100×7%=$1190。

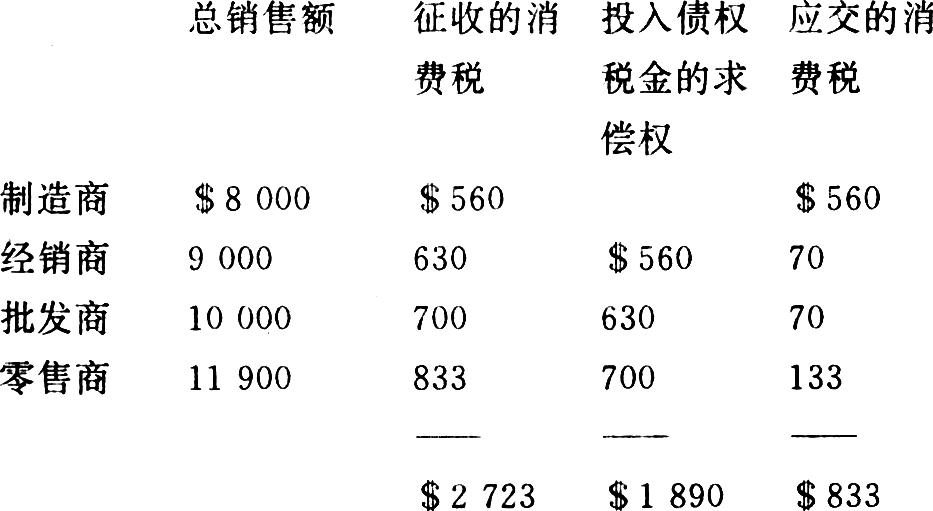

再假定,A经销商、C批发商和D零售商各环节均留下10个单位商品日用(企业生产所用,并非个人消费),则计算结果如下:

这种情况与上面的情况有同样的影响,最终消费税同样可验证:$170×70×7%=$833

三、帐户和财务报表的列示

为了核算消费税,应设置相应的帐户。销售应税货物时征收的消费税应设置“征收的消费税”帐户反映,该帐户是流动负债帐户;购进应税货物时支付的消费税应设置“支付的消费税”帐户反映,该帐户是“征收的消费税”帐户的抵减帐户。

消费税在财务报表上的列示,按照“征收的消费税”与“支付的消费税”抵减后的净额单独列示。一般情况下,大多数企业销售应税货物征收的消费税大于购进应税货物所支出的消费税,所以,应交纳的消费税净额一般表现为“征收的消费税”帐户的贷方余额,列示在资产负债表的流动负债部分;反之,如果是借方余额,则列示在资产负债表的流动资产部分。四、消费税核算举例

1.赊销应税货物时

借:应收帐款 3210

贷:收入 3000

征收的消费税 210

2.现销应税货物时

借:现金 1605

贷:收入 1500

征收的消费税 105

3.赊购办公设备

借:办公设备 2500

支付的消费税 175

贷:应付帐款 2675

4.现购办公设备

借:办公设备 200

支付的消费税 14

贷:现金 214

有关总分类帐户应包括如下余额:

征收的消费税($210+$105) $315

支付的消费税($175+$14) (189)

差异 $126

本期末,资产负债表上流动负债部分应列示:

应付消费税 $126

本期消费税报告为:

征收的消费税$315,投入债权税金$189,应向销售局申报纳税为$126。

五、应收帐款发生坏帐

如果应收帐款发生坏帐,征收的消费税和投入债权税金应在下一报告期进行调整。

假如下一报告期征收的消费税为$950,支付的消费税为$620。上例举的应收帐款$3210成为坏帐,企业将做如下调整报告:

借:坏帐损失 3000

征收的消费税 210

贷:应收帐款 3210

应向销售局报告如下:

征收的消费税 $950

投入债权税金 (620)

投入债权税金调整 (210)

差异 $120

如果把上例(上报告期)和本期联系起来考虑,应交纳的消费税额为:$126+$120=$246。

六、发票的填写

税法规定:发票填写可采用以下三种方法。

其一,根据总的销售额,填写一个单独的消费税额。

如:销售业务(发票)一 $250

销售业务(发票)二 175

销售业务(发票)三 125

明细加总 $550

消费税 38.50

总额 $588.50

其二,对每一销售业务填写一个消费税额。

如:销售业务(发票)一 $250

消费税 17.5

销售业务(发票)二 175

消费税 12.25

销售业务(发票)三 125

消费税 8.75

总额 $558.50

其三,消费税包含在销售价格中反映。

如:销售业务(发票)一 $267.50

销售业务(发票)二 187.25

销售业务(发票)三 133.75

总额 $558.50

其中内含7%的消费税的计算:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号