摘要:

1992年12月份财政部颁布了《企业会计准则》,规定企业单位每年编报一次财务状况变动表。由于在执行过程中碰到不少的困难和问题,致使这一规定至今没有很好的实施,据了解目前不少地区没有编报这张报表。在这种情况下,有的同志认为这张报表不合我国国情,作用不大,费力不讨好,没有必要编。为此,笔者就有没有必要编制财务状况变动表,编制过程中遇到的问题及其解决办法,谈谈个人的看法。

一、有没有必要编制财务状况变动表

会计报表原先只有两张主要报表,即资产负债表(资金平衡表)和损益表(利润表)。资产负债表总括地反映会计主体在一定时点上全部资产、负债和所有者权益,是一张反映资金截面的静态报表,用的是资产、负债和所有者权益三项会计要素帐面的期末余额。损益表总括地反映企业在一定期间内经营成果及分配情况,是一张反映经营活动资金纵剖面的动态报表。用的是收入、费用帐面发生额及其差额利润,也就是反映收入、费用、利润三要素的情况。上面谈的两张报表,对会计的六大要素都涉及到了,但是反映的还不够全面。损益表涉及到收入、费用、利润资金纵剖面的动态情况,收入、费用期末无余额,资金截面静态情况不用反映。资产负债表仅涉及到资...

1992年12月份财政部颁布了《企业会计准则》,规定企业单位每年编报一次财务状况变动表。由于在执行过程中碰到不少的困难和问题,致使这一规定至今没有很好的实施,据了解目前不少地区没有编报这张报表。在这种情况下,有的同志认为这张报表不合我国国情,作用不大,费力不讨好,没有必要编。为此,笔者就有没有必要编制财务状况变动表,编制过程中遇到的问题及其解决办法,谈谈个人的看法。

一、有没有必要编制财务状况变动表

会计报表原先只有两张主要报表,即资产负债表(资金平衡表)和损益表(利润表)。资产负债表总括地反映会计主体在一定时点上全部资产、负债和所有者权益,是一张反映资金截面的静态报表,用的是资产、负债和所有者权益三项会计要素帐面的期末余额。损益表总括地反映企业在一定期间内经营成果及分配情况,是一张反映经营活动资金纵剖面的动态报表。用的是收入、费用帐面发生额及其差额利润,也就是反映收入、费用、利润三要素的情况。上面谈的两张报表,对会计的六大要素都涉及到了,但是反映的还不够全面。损益表涉及到收入、费用、利润资金纵剖面的动态情况,收入、费用期末无余额,资金截面静态情况不用反映。资产负债表仅涉及到资产、负债、所有者权益的存量,即截面的静态情况,其流量,纵剖面的动态情况没有反映。这些动态情况说明企业在一定时间资产、负债、所有者权益增减变动的情况及其增减变动的原因,对企业现在和潜在的投资者、银行和债权人及会计报表使用者都是至关重要的。如何明晰反映这些动态情况,这就需要另设一张报表,即用财务状况变动表来加以反映。

另一方面,不管是资产负债表还是损益表,主要反映企业经营活动情况。就企业来说,不单纯从事生产经营活动,还有各项投资、筹资、调整企业内部资产结构等理财活动,这些内容资产负债表,损益表没有涉及,需要编制财务状况变动表予以反映。

再者,结合实际情况看,我们现在的经营管理水平还比较低,经济效益不高,相当一部分国营企业经营亏损。这其中的原因是多方面的,但对财务管理不重视,对财务方面的问题及动向研究分析不够是其中重要的原因之一。在这样的情况下,为了改变粗放管理的旧面貌,提高财务管理水平,编制反映资产、负债、所有者权益的变动情况,以及投资、筹资及经营活动情况的财务状况变动表是完全应该的,也是迫切需要的。

二、编制财务状况表遇到的主要问题

现行财务状况变动表是以营运资金为基础编制的。营运资金是企业流动资产总额减流动负债总额后的剩余金额。西方会计认为流动比率为2比较合理,即所谓“二比一原则”(流动资产/流动负债=2),也就是说现有流动资产的1/2可以偿还完流动负债,尚余1/2可以机动使用。据此可推出营运资金率应为1,即:流动资产-流动负债/流动负债=1。西方编制财务状况变动表,就是基于企业资金在这样一种情况下编制的。笔者曾对某县全部11家预算内国营厂、矿进行调查,发现流动比率有8家在1以下,仅有3家超过了1。最高的为1.16,最低的仅0.6。这就是说,这11家厂、矿有8家的流动资产不抵流动负债,营运资金是负数。有3家流动资产刚刚抵上流动负债。这11家厂、矿总的流动比率是0.99,流动资产不抵流动负债,这种状况按照西方标准难以经营下去,但我们的厂、矿有的几年、甚至几十年在这样的情况下运转,这种状况在基层企业带有普遍性。

以前我国国营企业资金来源主要依靠国家,原先靠财政拨款,后来靠银行贷款,没有其他单位或个人投入。自有资金很少。由于企业的投资人、债权人都是国家,国家的政策在起主导作用,所以这些国营企业得以长期存在。在这种情况下,企业的流动资产减流动负债的差额即营运资金就只能在“0”的左右徘徊。流动负债大于流动资产,营运资金是负数,这时营运资金成了营运负债。营运资金与营运负债的性质不同,如何解释评价这种现象就是一个需要认真研究解决的问题。在这种情况下,计算营运资金的增加额,是正数好?还是负数好!如何定量、定性?尚无定论。所以财务状况变动表以营运资金为基础编制,在当前是难以行通的。

三、应以流动资金为基础编制财务状况变动表

应当编报财务状况变动表,但以营运资金为基础又行不通。所以改变编表基础是唯一可行的办法。易庭源同志早在1991年就写了《改进财务状况变动表的设想》(见《财务与会计》)1991年第10期,提出了改进财务状况变动表的办法,后来又写了《财务状况变动表结构原理的研究》(见《财务与会计》1994年第4期,下称《研究》),丰富了这一理论,完善了这一办法。

易庭源同志在《研究》一文中,对营运资本定义为:“它是企业运用原有流动资本与固定资本进行经营活动,而增加的流动资本,以及这一部分资本的运用与剩余。”这就扩大了营运资金的范围,把营运资金定义为流动资金增加额。如果以此为基础编制财务状况变动表,就解决了上面提到的营运资金出现负数的问题。流动资产这个概念大家都非常熟悉,它不会出现负数,两期对比即为流动资金净增加额,出现负数即流动资金的减少额,易于理解。另外以流动资金为基础比以营运资金为基础编制的财务状况变动表,在反映财务增减变动情况方面更胜一筹。对“没有包括由于增加流动负债而增加的流动资产,不便于考查企业在流动负债经营方面的得失,而造成决策上的’死角”的问题得以很好的解决。(引文见易庭源同志的《研究》)

现在以营运资金为基础编制的财务状况变动表所依据的平衡公式:流动资产一流动负债=长期负债+所有者权益-非流动资产

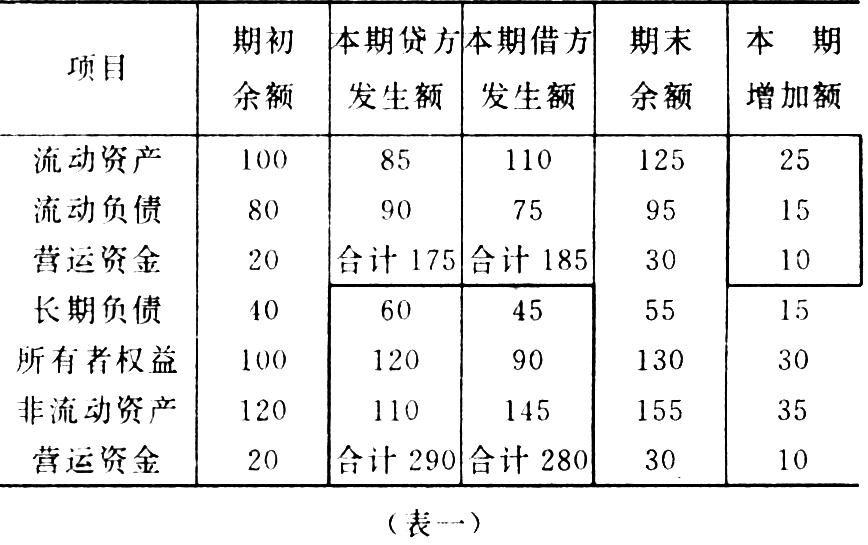

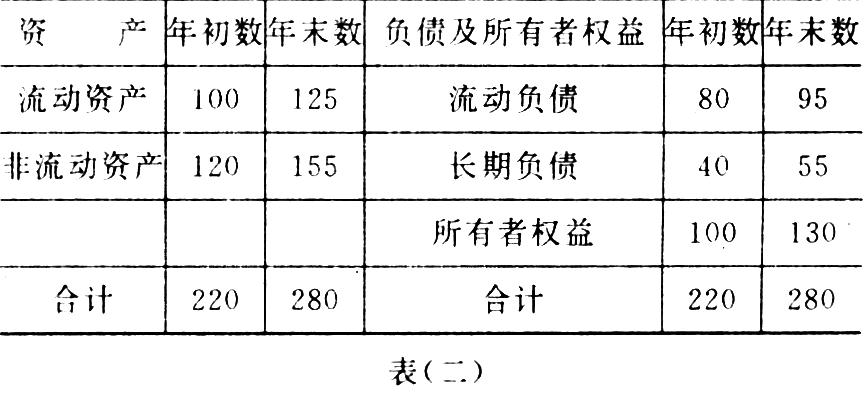

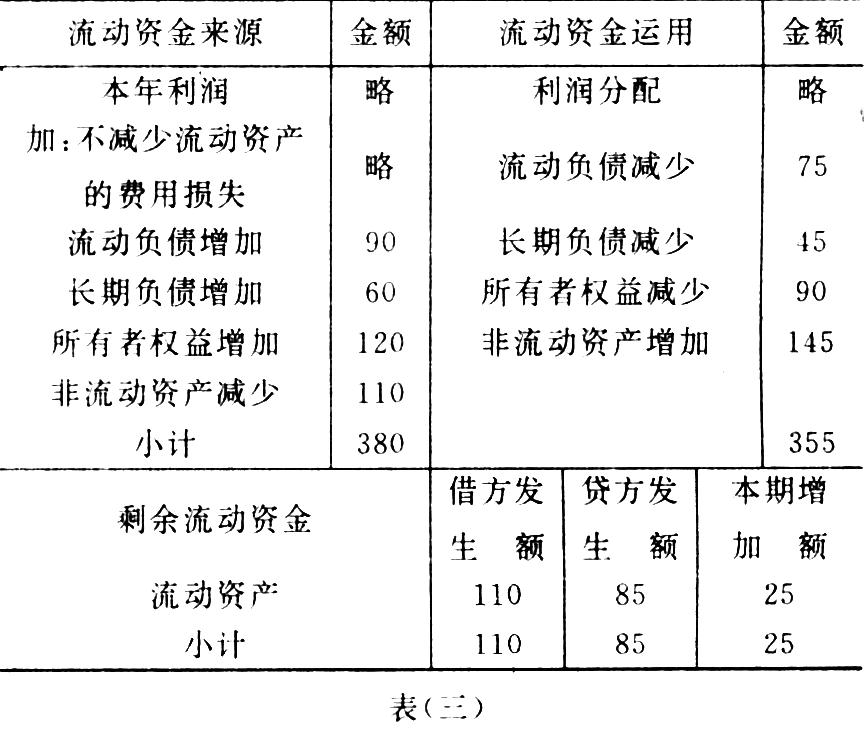

公式的两方都是计算营运资金的净增加额,公式的左方用的是两个时点余额的差额,公式的右方用的是本期发生额的差额。把营运资金净增加额改为流动资金净增加额,其平衡公式:流动资产=流动负债+长期负债+所有者权益-非流动资产。由此可推出:流动资产增加额=流动负债贷方发生额+长期负债贷方发生额+所有者权益贷方发生额+非流动资产贷方发生额-流动负债借方发生额-长期负债借方发生额-所有者权益借方发生额-非流动资产借方发生额。从上面公式可以看出流动负债、长期负债、所有者权益、非流动资产的贷方发生额使流动资产增加,其借方发生额使流动资产减少。贷方发生额即流动资金来源,借方发生额即流动资金运用,流动资金增加额即剩余的流动资金。根据下列表(一)、表(二)的数字,按易庭源同志的编制方法编制财务状况变动表,即表(三)。从表(三)上可以看出流动资金来源共380,流动资金运用355,剩余流动资金即流动资金增加额25。表中各项指标全部用本期发生额说明流动资金的流量,变动的原因,为了扩大信息量,揭示流动资产、流动负债变动情况,易庭源同志对流动资产、流动负债的填列,采用了年初余额、年末余额、本期增加额。我认为这里不如采用本期借方发生额、贷方发生额、本期增加额更好些,原因是资产负债表已表现了存量情况,这里再用存量,未免重复,用流量与资产负债表的余量互相对照分析,能提供更为系统完整的信息。

这样财务状况表分三个层次,流动资金来源、运用、剩余额。关系式:来源-运用=剩余额。关系明确,易于理解,便于研究分析各项资金增减变动情况,不失为改进财务状况变动表的好办法。至于三个层次下的各明细项目,易庭源同志及其他一些同志的文章均有探讨与阐述,这里不再赘述。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号