财务状况变动表中与证券(股票和债券)有关的内容有:短期投资、长期投资、长期负债、一年内到期的证券等,除短期投资计算较简单外,其余要根据有关帐户的数额分析计算填列,本文就此谈谈列示方法。

一、增加营运资金的证券业务列示

财务状况变动表左方反映营运资金增加而涉及证券的项目有“增加长期负债”、“收回长期投资”、“资本净增加额”。

(一)“应付债券”增加业务的报表列示

1.企业发行债券要以实收款列示

企业发行债券,由于票面利率与市场利率很可能不一致,企业可以按面值平价发行,也可以溢价或折价发行。不论采用哪种价格发行,财务状况变动表中均列示实收款。因为企业平价或溢价发行债券,均按实收款借记“银行存款”科目,贷记“应付债券”科目;企业折价发行债券,按实收款和折价借记“银行存款”、“应付债券(债券折价)”科目,贷记“应付债券(债券面值)”科目。可见,分录中能使营运资金增加的只是借记“银行存款”的数额。因此,报表上“增加长期负债”项目应列示面值,或面值加溢价,或面值减折价。

需要说明的是,企业发行债券支付债券印刷费和委托代理发行费,记入“财务费用”或“在建工程”科目,这些不影响营运资金增减变动,前者不列入变动表,后者变通列示(后述)。

2.企业债券计息要加减折(溢)价摊销额列示

例如,企业为筹集流动资金已发行10万元债券,票面利率10%,到期一次还本付息(计单利),债券折(溢)价分5年平均摊销,每年计息分录如下:

①平价发行债券计息时:

借:财务费用(100000×10%) 10000

贷:应付债券——应计利息 10000

②溢价发行债券计息时(溢价8100元):

借:财务费用 8380

应付债券——债券溢价(8100÷5) 1620

贷:应付债券——应计利息(100000×10%) 10000

③折价发行债券计息时(折价7400元):

借:财务费用 11480

贷:应付债券——债券折价(7400÷5) 1480

——应计利息(100000×10%)10000

从以上分录中可见,企业债券计息会增加长期负债,但企业填列财务状况变动表中的“增加长期负债”项目时,应视具体情况填列“应计利息”(10000元),或“应计利息一摊销的溢价”(8380元),或“应计利息+摊销的折价”(11480元)。注意不要将摊销的溢价同应计利息分离,单独填入变动表中“偿还长期负债”项目,因为事实上它是摊销溢价,而不是收回债券。

3.年末有一年内到期的长期债券要抵扣本年度增加长期负债后的数额列示

企业年末有一年内到期的长期债券,虽然其金额保留在“应付债券”帐户内,但由于性质的变化,编制会计报表时已列入流动负债类下“一年内到期的长期负债”项目。这种转换额是原有长期债券的转换,理应调整原有债券余额。但财务状况变动表揭示营运资金来源和运用时是从流量上计算帐户的变动额,故应将这种转换额用来抵减本年度增加的长期负债。若本年度未增加或很少增加长期负债,则直接以负数或抵减后的负数列示。

(二)收回长期投资的报表列示

1.转让股票要列示注销的帐面投资额

例如,企业转让股票,实收款20万元,该股票帐面价值17万元,企业应作如下分录:

借:银行存款 200000

贷:长期投资 170000

投资收益 30000

可见,股票转让价偏离其帐面价值的3万元是流动项目之间转化,不影响营运资金增减变动,只有注销股票的17万元帐面价值才使营运资金增加,因此,报表上列示17万元,而不是列示20万元。

2.分进清算性股利、股票大幅度跌价而调整损失以及股份企业亏损而调减投资额视同收回投资

企业分进清算性股利时,借记“银行存款”科目,贷记“长期投资”科目;企业因股票市价严重下跌而调帐时,借记“投资收益”科目,贷记“长期投资”科目;股份企业亏损,企业调减投资额时,借记“投资收益”科目,贷记“长期投资”科目。这些都使营运资金增加,在编制财务状况变动表时要视同收回长期投资而加以揭示。

3.收回债券要列示债券投资帐户注销的本金和利息

企业购买的债券到期,按收回的本金和利息(到期一次偿付的利息或分期付息的最后一期利息),借记“银行存款”科目,贷记“长期投资——债券投资”、“长期投资——应计利息”、“投资收益”(应收未计利息)科目。可见,只有贷记“长期投资”科目的数额才导致营运资金增加,所以报表上列示注销投资帐户的本金和利息。需要说明的是,企业持券期间收到各期利息,如通过“长期投资——应计利息”科目计息的,也视同收回长期投资。

4.年初有一年内到期的长期债券投资要抵减本年度收回长期投资后的数额列示

企业“长期投资”帐户年初余额中如有一年内到期的长期债券投资,在会计报表中已转化为流动资产项目,这部分投资额本年度收回时,虽然借记“银行存款”科目,贷记“长期投资”科目,但实际上是流动项目之间的转化。因此,年末编制财务状况变动表时,要将此额从本年度收回长期投资数额中予以扣除。

(三)发行股票增加资本额的报表列示

企业发行股票,以实收款(面值+溢价)列入“资本净增加额”项目;企业发放股票股利,以股票面值列入“资本净增加额”项目。

二、减少营运资金的证券业务列示

财务状况变动表左方反映营运资金减少涉及证券的项目有“偿还长期负债”和“增加长期投资”。

1.偿还长期债券业务的报表列示

偿还长期债券要以偿还债券的本息扣除年初确认的一年内到期的应付债券数额列入报表。因为偿还债券本息(其中利息包括到期一次偿付的利息和通过“应付债券——应计利息”科目分次计付的利息),借记“应付债券”科目,贷记“银行存款”科目,导致营运资金减少,但实际上,由于年初对一年内到期的债券已列入流动负债,本年度偿还的这部分数额已是流动项目之间的转化,所以,年末列入财务状况变动表“偿还长期负债”项目数额应该是偿还额减去年初转换额。

2.增加长期债券投资业务的报表列示

(1)购入股票、债券作为长期投资的,以实付额列示,包括购价、支付的手续费和利息等,因为这些款项均记入“长期投资”科目借方。

(2)采用权益法核算的企业,因受资企业净收益增加而调整投资额时,要以调增额扣除分回的股利后作增加长期投资处理。因为调增时,借记“长期投资”科目,贷记“投资收益”科目;分进股利时,借记“银行存款”科目,贷记“长期投资”科目。这里投资净增加额是“长期投资”科目借贷方抵销后的数额。企业应以此数列入报表视同“增加长期投资”。当然,企业也可将调增额全部作“增加长期投资”,分进股利作“收回长期投资”,但这样做没有前一种处理方法更切合实际。

(3)企业年末“长期投资”帐户余额中如有一年内到期的长期债券投资数额,应作为本年度“增加长期投资”的抵减额处理。因为这种转换额已不属长期投资范畴,在不可能调整原有投资余额的情况下,只能作本年增加长期投资的减项对待。

三、不引起营运资金增减变动的证券业务列示

(1)记入“在建工程”科目的债券利息、发行手续费、印刷费等,一方面视同营运资金增加,列入“增加长期负债”项目,另一方面又视同营运资金减少,列入“固定资产和在建工程净增加额”项目。

(2)发行股票或债券换取固定资产,一方面视同营运资金增加,列入“资本净增加额”或“增加长期负债”项目,另一方面又视同营运资金减少,列入“固定资产和在建工程净增加额”项目。

(3)发行债券换回股票或发行股票偿付应付债券等,视同营运资金一增一减,在“增加(或偿还)长期负债”和“资本净增加额”项目列示。

(4)已列作流动项目的一年内到期的长期证券,若年度内用发行新长期债券换回旧债券(或接收新债券交回旧债券),或用偿债基金偿还等,这已不是流动项目的结转,不仅前述的各项目不得进行抵扣,而且要视同或列作营运资金增减,在“增加长期负债”、“偿还长期负债”、“收回长期投资”、“增加长期投资”等项目列示。

四、举实例说明证券业务的报表列示

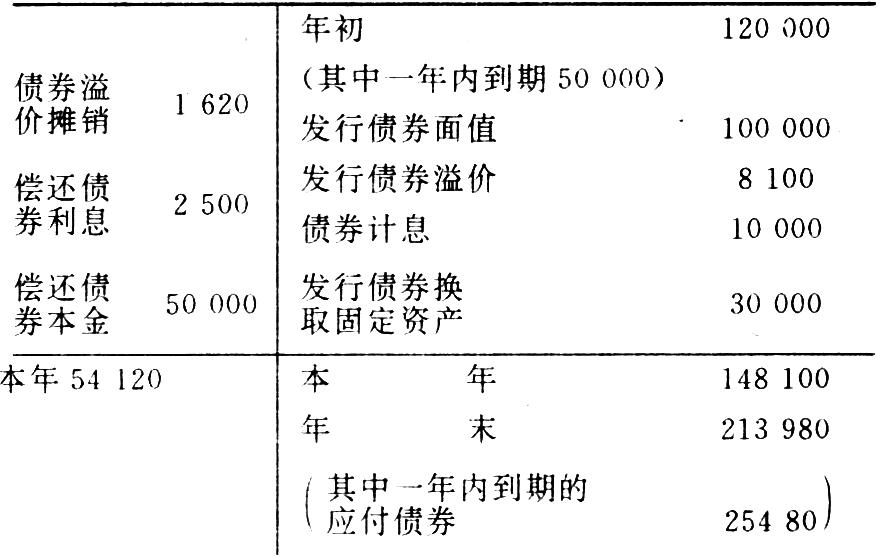

某企业某年度涉及证券的业务如下所示:

就上列资料计算进入财务状况变动表有关项目的数额:

①增加长期负债=100000+8100+(10000-1620)+30000-25480=121000(元)

②收回长期投资=170000+80000+36000-108800=177200(元)

③固定资产和在建工程净增加额=30000(元)

④偿还长期负债=2500+50000-50000=2500(元)

⑤增加长期投资=56000+32000+(150000-90000)-49200=98800(元)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第11期 > 财务与会计1994年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号