以增值税为主体税种的流转税税制改革已运行多月,增值税的内容以及具体操作方法,已逐渐被人们所认识和掌握。下面就我们对增值税有关会计处理中的几个问题,谈一些看法。

一、进项税额应按一定的比例扣减或以期末与期初存货的增减变动进行调整

对一般纳税人来讲,各月应交的增值税额总是不均衡的,它要受到当期销售额以及相关的销项税额的影响,同时,又受到当期应抵扣的进项税额的影响。在这双重影响下,企业当期应交税额有可能出现零税额或者负税额,销售额很高而无税可交的现象会时有发生。

例如:企业第四季度为了下年的生产连续进行而购进一批存货,如果购进额(不含税)超过当期销售额时,在税率相同的条件下,就会出现负税额。同样,当下年第一季度企业挖掘库存大量消耗上年度结转存货,生产或销售大批商品时,(当期购进货物又很少)当期销售额较高,导致销项税额加大,这时企业就有可能会出现纳税高峰。特别是今年税制规定,上年末存货余额中所含进项税款暂不抵扣,也会使当期应纳税额呈现异常增长的势头。因为,按照有关规定,上年末库存存货中按规定已交的进项税额暂不允许抵扣。这样,在当期动用上年库存越多,企业当期所交的税额就越高。解决上述问题的办法,我们意见是:采用每月或每季度按存货的进销比例分摊抵扣进项税额或以期初期末库存存货的增减变动情况确定当期应抵扣的进项税额的方法。

(一)按存货的进销比例分摊抵扣的进项税额。

例:某企业期初存货为500万元,尚待抵扣的进项税额60万元,当月购进存货的成本1000万元,进项税额170万元;当月销售额960万元,销售存货的成本810万元;

(1)按现行规定计算:

当月销项税额=960万元×17%=163.2万元

当月应抵扣的进项税额=60万元+170万元=230万元

当月应交增值税=销项税额-进项税额=163.2万元-230万元=-66.8万元

上述计算结果表明:当月无税可交,尚待下月继续抵扣66.8万元。

(2)若按存货的进销比例来分摊计算

当月销项税额=960万元×17%=163.2万元

当月应抵扣的进项税额=(60万元+170万元)×4948

当月应交增值税=销项税额-进项税额=163.20万元-124.20万元=39万元

上述计算结果表明:当月应该向税务部门上交39万元增值税。这种方法,可使进项税额的抵扣额与相应货物的销售额联系起来,避免出现企业应交税额忽高忽低的现象,从而促进中央及地方财政收入的稳定增长。上述可化解为下列一般计算公式:

当期应交增值税额=当期销项税额-按存货存销比例计算的进项税额

其中:按存货存销比例计算的进项税额=(本期购进货物的进项税额±期初结存进项税额)×存货存销比例

其中:存货存销比例=本期已销存货成本÷(期初存货成本+本期购入存货成本)

(二)以期初存货和期末存货的增减变动调整当期应抵扣的进项税额。

这种方法的实质是把期末期初因存货的采购成本变动所涉及的进项税额作为当期应抵扣进项税额的调整项目。当期期末库存小于期初库存时,当期应抵扣的进项税额增加;反之,当期期末库存大于期初库存时,当期应抵扣的进项税额减少。并且,库存变动的期限以月为宜,这样便于企业加速资金的周转。具体可按下列公式操作。

(1)当期的销项税额=不含税销售额×税率

(2)当期应抵扣的进项税额=当期购进存货应抵扣的进项税额+(期初存货采购成本一期末存货采购成本)×适用税率

(3)当期应交增值税额=当期的销项税额-当期应抵扣的进项税额。

例:某企业期初库存存货的外购成本2 000万元,应抵扣的进项税额340万元,期末库存存货外购成本1400万元,当期购进存货1200万元,进项税额204万元;当期已销货物的销售额(不含税)为3 000万元,该类存货的税率为17%。

(1)当期的销项税额=3 000万元×17%=510万元

(2)当期应抵扣的进项税额=204万元+(2 000-1 400)×17%=204万元+102万元=306万元

(3)当期应交的增值税额=510万元-306万元=204万元

二、采用售价核算库存商品时有关增值税的会计处理

在新的增值税会计处理办法中,并没有明确规定企业采用售价核算时,库存商品究竟如何核算。我们认为,库存商品采用售价核算,是商业部门在多年的实际工作中总结出来的对库存商品进行实物管理和价值管理相结合的行之有效的方法之一。虽然新税制要求对增值税实行价外核算,但仍然可以不改变企业对库存商品实行售价核算的办法。对库存商品帐户,仍可继续按含增值税的售价进行相关的帐务处理。购进价与售价(含增值税)之间的差额可作为“商品进销差价”来处理。进销差价的内容既包含了向消费者收取的增值税额,也包含了进价与不含税价之间的差额。这样进行核算,既能如实反映增值税的有关情况,又能保持这类企业帐务处理的一贯性,并且据此编报的资产负债表中的存货,仍是不含增值税的实际成本。现举例说明:

例:某商业零售企业库存商品实行售价核算,当期购进商品的进货原价为1 900万元,按照增值税专用发票上注明的增值税额为323万元,商品已验收入库,货款已经支付。当期购进商品的售价为2 574万元,(含税价格);当期销售商品取得的收入为2 047.5万元(含税价格),该企业该类商品的增值税税率为17%,且期初库存商品和进销差价均为零。该企业可按以下方法进行相应的会计处理:

(1)购进商品时:

借:商品采购 1900

借:应交税金——应交增值税(进项税额) 323

贷:银行存款 2 223

(2)商品验收入库时:

借:库存商品 2 574

贷:商品采购 1 900

贷:商品进销差价 674

(注:“商品进销差价”即包含了应向消费者收取的增值税额374万元,又包含了不含税价2 200万元与商品进价1 900万元差额300万元两部分)。

(3)当期不含税商品销售收入=含税销售收入÷(1+征收率)=2 047.5万元÷(1+17%)=1 750万元

当期的销项税额=1 750×17%=297.5万元

(或者2047.5万元-1750万元=297.5万元)

当期应交增值税额=当期销项税额一当期进项税额=297.5万元-323万元=-25.5万元(表明当期无税可交,尚待下期继续抵扣)

注:若采用存销比例法计算当期应抵扣的进项税额,则当期应抵扣的进项税额为

323万元×2 047.5/2 574=257万元,当期应交增值税额40.5万元(297.5万元-257万元)。

(4)取得销售收入时,根据开出的发货票和上述(3)计算结果作如下会计处理:

借:银行存款(或现金) 2 047.5

贷:商品销售收入 1 750

贷:应交税金——应交增值税(销项税额) 297.5

(5)结转已销商品的成本

借:商品销售成本 2 047.5

贷:库存商品 2047.5

(6)分摊已销商品的进销差价

借:商品进销差价 536

贷:商品销售成本 536

三、小规模纳税人是否必须转化为一般纳税人的问题

新的增值税暂行条例对纳税人划分为一般纳税人和小规模纳税人,其划分的主要标准一是经营规模(主要是年销售额)的大小(不同类型的企业标准有所不同),二是会计核算是否健全,即是否按照《企业会计准则》和《企业财务通则》的规定,进行正常的核算,按会计制度和税务机关的要求准确地提供有关纳税资料。一般纳税人和小规模纳税人的根本区别就在于能否使用增值税发票进行税款抵扣。从一般情况来看,小规模纳税企业购入货物不论是否取得增值税专用发票其支付的增值税额一律不能作为进项税额抵扣,而要计入所购货物的价值中去,最终通过销售收入来得到补偿,因而有一定的税负,但任何事物的变化都有一个量变到质变的过程。对于小规模纳税人是否必须向一般纳税人转化,我们认为不能一概而论。还有一个算帐问题,即小规模纳税人在什么样的条件下转化为一般纳税人对自己更为有利的问题。现举例说明:某纳税人年销售额为80万元(不含税),销售额中所含外购材料的成本为48万元,占销售额的60%。

(1)按小规模纳税人来计算:

当期应交增值税=80万元×6%=4.8万元

(2)按一般纳税人来计算:

当期应交增值税=80万元×17%-48万元×17%=5.44万元

或=(1-60%)×80万元×17%=5.44万元

从上述计算结果比较可以看出:在同样销售额下,一般纳税人当期应交税额大于小规模纳税人。如果将上述公式化解为一般计算式:

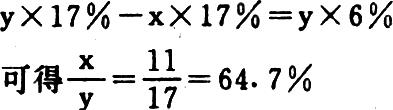

设x—当期购进货物的成本(不含税)

y—当期销售额(不含税)

现求一般纳税人和小规模纳税人的纳税平衡点,则存在下列等式:

(一般纳税人和小规模纳税人的纳税平衡点)

上述结果表明,小规模纳税人经营货物的外购成本占销售额的比率小于64.7%时,维持小规模纳税人的纳税标准是有利的,大于64.7%时,宜向一般纳税人转化有利。

例:设x=70万元y=100万元

(1)按一般纳税人计算

当期应交税额为100×17%-70万元×17%=5.1万元

(2)按小规模纳税人计算

当期应交增值税额为100×6%=6万元

上述计算结果表明。在外购成本占销售额的比率70/100>64.7%的情况下,按一般纳税人纳税是有利的。

再如:设x=30万元y=100万元

(1)按一般纳税人计算

当期应交税额=100万元×17%-30万元×17%=11.9万元

(2)按小规模纳税人计算

当期应交税额=100万元×6%=6万元

上述计算结果表明,在外购成本占销售额的比率30/100<64.7%,按小规模纳税人的要求来纳税是有利的。

需要说明的是,上述计算仅是从购销差价去考虑企业当期应交税额的多少来衡量,但从企业扩大销售额,资源达到优化配置等方面来考虑,还应积极创造条件,向一般纳税人过渡为好。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第10期 > 财务与会计1994年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第10期 > 财务与会计1994年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号