摘要:

《企业会计准则》明确指出:“财务状况变动表是综合反映一定会计期间内营运资金来源和运用及其增减变动情况的报表。”不言而喻,这里所说营运资金乃是编制财务状况变动表的基础,而且此表又是这次会计制度重大改革的新内容。也许基于“洋为中用”的缘故,在财务状况变动表的结构中并未出现“营运资金”这一术语,仍为流动资金。这样一来,人们对营运资金的理解众说不一,特别是编制此表操作起来不仅难度大,还可能出现问题。对此,谈几点看法。

首先说明一点,随着经济体制改革的深入发展,人们对反映经济事物术语的认识越来越科学,从技术性因素说,营运资金与营运资本没有本质区别,同样,固定资金与固定资本、流动资金与流动资本也没有本质区别,为便于讨论问题,可将两者(资金与资本)等同使用。

一、营运资金术语使用的基础

任何经营企业,在某个会计期间开始时(即某一时日),总处于一定的财务状况之下,即可用会计要素的基本平衡公式表示:资产=负债+所有者权益。但是,在某个会计期间内,随着企业经济活动的进行,经营企业一方面取得收入,无论是经营性所得收入还是非经营性所得收入,都将导致货币资产的流入,资产和所有者权益的增加或负债...

《企业会计准则》明确指出:“财务状况变动表是综合反映一定会计期间内营运资金来源和运用及其增减变动情况的报表。”不言而喻,这里所说营运资金乃是编制财务状况变动表的基础,而且此表又是这次会计制度重大改革的新内容。也许基于“洋为中用”的缘故,在财务状况变动表的结构中并未出现“营运资金”这一术语,仍为流动资金。这样一来,人们对营运资金的理解众说不一,特别是编制此表操作起来不仅难度大,还可能出现问题。对此,谈几点看法。

首先说明一点,随着经济体制改革的深入发展,人们对反映经济事物术语的认识越来越科学,从技术性因素说,营运资金与营运资本没有本质区别,同样,固定资金与固定资本、流动资金与流动资本也没有本质区别,为便于讨论问题,可将两者(资金与资本)等同使用。

一、营运资金术语使用的基础

任何经营企业,在某个会计期间开始时(即某一时日),总处于一定的财务状况之下,即可用会计要素的基本平衡公式表示:资产=负债+所有者权益。但是,在某个会计期间内,随着企业经济活动的进行,经营企业一方面取得收入,无论是经营性所得收入还是非经营性所得收入,都将导致货币资产的流入,资产和所有者权益的增加或负债的减少;另一方面,企业为取得收入要付出代价,因而在生产经营过程中要发生各种各样费用,无论固定资产的耗费还是流动资产的耗费或支出的货币资金,又必然导致资产的减少或负债的增加。按照收入与费用相配比的原则,计算出利润(或亏损),这几个会计要素则形成另一个动态平衡公式:

收入-费用=利润(或亏损)。

以上这些内容都是会计核算的具体化,在某个会计期间内,6个会计要素交织融合一起,使原来的基本平衡公式内容扩大了,转化为下列形式:

资产=负债+所有者权益+(收入-费用)

或:资产+费用=负债+所有者权益+收入

由于财务状况变动表要综合反映一定会计期间企业的理财过程及理财结果,在传统的会计术语或指标中,如流动资金、固定资金、货币资金或销售收入等诸种资金形态,均不具有综合反映的特征。因此,能综合反映一个会计期间财务状况的会计术语谓之“营运资金”就应运而生。即使是从西方引进的新概念,在改革发展的今天,洋为中用既是必要的也是可能的,这就是使用“营运资金”会计术语的客观要求。

从财务状况变动表的结构内容看,它主要提供经营企业在报告期内资金的流转及其增减情况,也就是说,企业取得多少货币资金(或从外部流入多少,固定资金转化来多少,内部周转来多少,新增加多少),如何使用和分配所取得的货币资金,其中周转使用的多少,流出企业多少,尚有现实财力多少,等等。由于财务状况变动表反映了企业在生产经营活动过程中可供营运的资金使用情况及结果如何,可以说,这就是使用“营运资金”术语主观上的要求。

二、有关营运资金的几种定义

由于资金形态多种多样,资金周转阶段又比较复杂,所以对营运资金的定义说法不一,现列举几例:

①营运资金“即流动资产减去流动负债后的余额”(见财政部编写的《企业会计制度讲座》343页),这是从营运资金量的方面定义,含量不能认为是定量的。假如流动资产等于流动负债,营运资金则为零,照此说来,企业则没有营运资金,这不符合事实。无论作何解释,道理难以通达。

②营运资金是“企业现有的将在下年度(或超过一年的经营周期)生产经营过程可以自由支配,周转使用的流动资金”(见《财务与会计》1994年第3期第49页),这个定义,充分考虑了营运资金的经济内容及其对未来的决策作用,但从量的方面看,并未包括企业生产经营活动过程中由固定资产、无形资产转化为营运资金的部分。从递延资产看,它是不能全部计入当年损益而在以后年度内分期摊销的各项费用,实属流动资金的特殊形态,显然不能将其划为营运资金。所以,这个定义也不能认为是完整的。

③营运资本“是企业运用原有流动资本与固定资本进行经营活动而增加的流动资本以及这一部分资本的运用与剩余”(见《财务与会计》1994年第4期第48页)。这个定义,充分考虑了营运资金的经济实质及其计量范围。但重点强调指出的是“增加的流动资本”及其运用与剩余,也排除了由固定资本、无形资产转化为营运资本的部分。另外,对融资租入的固定资产,租赁期满前,实为长期负债,不属于企业的固定资本,但要提折旧也转化为营运资本。所以,此定义也不尽严密。

根据以上有关营运资金的几个定义,如果没有理解错其语意的话,我认为将营运资金作为编制财务状况变动表的基础,满足不了编制该表的客观需要,也不符合表中的实际内容。

三、怎样界定营运资金的质和量

从以上分析看,对营运资金的经济内容,我们并不陌生。因此,我们认为,应当根据编制财务状况变动表的主客观要求和现代财务管理的实际需要,遵照“洋为中用”的原则,对营运资金作理论上的概括。营运资金的功能,主要是在报告期内流入企业或从企业内部转化而来,可供营运使用的那部分资金,它具有期间性和现实支付手段的特征,即在一个会计期间内(或超过一年的营业周期)周转使用的资金。与固定资金的区别在于,它只是使用固定资产耗损而转移的那部分价值;与流动资金的区别在于,它只是流动资产在生产经营中实际耗损而计入当期产品销售成本和与当期产品销售收入相配比的期间费用必须得以补偿的价值,不包括流动资产中存货的价值。因此,营运资金是指参与企业生产经营活动的资产所耗费价值并通过销售实现的货币形式及增加额。具体说,主要应包括:本年利润,补偿流动资产耗损周转的价值,固定资产耗损转移的价值——如折旧费、固定资产盘亏(减盘盈),清理固定资产损失(减收益),固定资产清理收入(减清理费用),无形资产和递延资产摊销,发行债券折价摊销(因增加了费用,即减少了收益,应加上),债券投资溢价摊销(因冲减了收益,应加上),增加的长期负债,收回的长期投资以及前期利润调增所收入的货币资金或短期应收款。此外,基于对财务状况变动表综合反映企业营运资金来源和运用这个前提的考虑,将确实能影响企业经营决策的重要财务事项引发的资金双重迂回反映,也应包括在营运资金之内。如以发行公司债券或增加投入资本而换取的固定资产,会导致营运资金运用和长期负债或投入资本同时增加;企业接受捐赠资产,同样会引起营运资金运用和资本净额同时增加;对外投资转出固定资产,将使营运资金运用(增加长期投资)及其来源同时增加。

至于发行债券溢价摊销,由于冲减了费用,扩大了收益,已并入本年利润总额之中,则不必考虑。债券投资折价摊销,由于已计入投资收益,即结转到本年利润总额之中,也不必考虑。

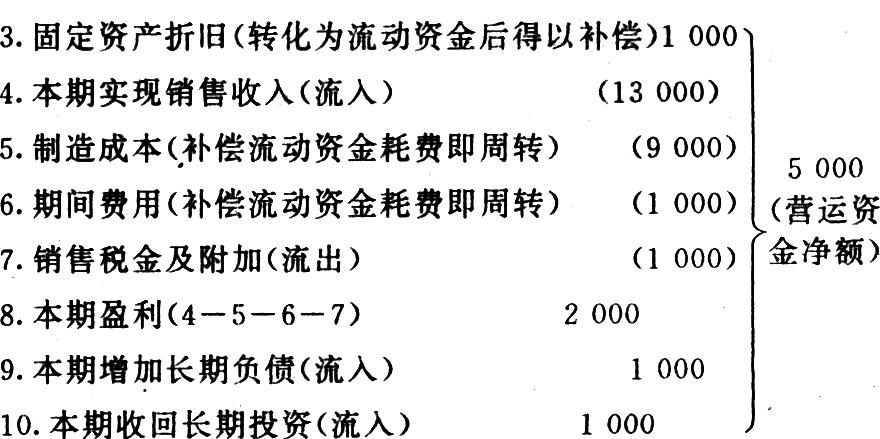

由此可见,营运资金不仅是新会计术语,而且也是财务管理中很重要的财务动态指标。为了说明流动资金与营运资金的内在联系以及有关营运资金的几个指标,将其主要内容用如下图表列示。

1.流动资金(期初数) 10 000

2.本期物料耗费 8000

11.本期流动资金来源 16 000(营运资金)

合计(3+4+9+10)

12.本期流动资金净额(11-5-6-7) 5 000(营运资金净额)

13.流动资金净额分配与运用

14.其中:应交所得税(流出) 1 500

15.购入设备(转化为固定资金) 2 000

16.偿还长期负债(流出) 800

17.本期流动资金增加净额 700(营运资金增加净额)

四、营运资金在财务状况变动表中的地位

从图表中看,第11行“本期流动资金来源合计”(16 000),就是经营企业一定会计期间的营运资金。换言之,该会计期间可供企业营运周转支配的资金是16 000。但是,图表中第5行“制造成本”(补偿流动资金耗费即周转)9 000和第6行“期间费用”(补偿流动资金耗费即周转)1 000,均为原有的参与企业一定条件下常规循环周转的资金,即流动资金耗费周转的价值;第7行“销售税金及附加”(流出)1 000是5行、6行两项周转基础上的增加额而流出企业的部分。显然,没有5、6两项参与周转或假如营运资金不包括这两项,活劳动消耗就没有附着物,第7行、8行两项则不可能成为现实。由于4行、5行、6行、7行各项指标已在“损益表”反映过了,按照会计“重要性原则”的要求,对重复计算填列的部分(5行+6行+7行),可从营运资金数额中剔除,则得“营运资金净额”(5 000)指标,也就是第12行“本期流动资金净额”(5 000)指标。《企业会计制度讲座》一书中所说:“流动资金净额等于营运资金”是指等于“营运资金净额”,是编制财务状况变动表的直接基础,即(3行+8行+9行+10行)各项来源之和为(5000)。

营运资金净额(或本期流动资金净额)是企业在报告期内可供分配与运用的重要财务指标,它体现着经营企业与国家、投资者之间的分配额度极限,规定着企业扩大再生产的规模和偿债能力。在这个限度内,企业对营运资金净额作了各项自主支配后,若仍有多余财力,则为“本期流动资金增加净额”(700),即“营运资金增加净额”(700),或者说企业在报告期内作了各项必要支付后仍余资本增加净额(所有者权益)多少。

营运资金增加净额在帐户中表现为贷方余额,它反映企业在报告期末的现实支付能力,对未来决策具有重要作用。由此说来,“营运资金=流动资产-流动负债”这个语义定式,只说明是对“本期流动资金增加净额”这项指标作的帐户式验算结果,即财务状况变动表右边的项目,只等于营运资金的一部分,概括不了营运资金的全部内容。因为“流动资产本年增加数一流动负债本年增加数”的差额是“本期流动资金增加净额”,在帐户中表现为借方余额,应当与“本期流动资金增加净额”(700)相对应。换句话说,有资本增加净额(所有者权益)就应当有其存在形态的流动资产增加净额。

综上所述,营运资金是编制财务状况变动表的基础,是动态指标;营运资金净额是编制财务状况变动表的量化指标;营运资金增加净额是验证编制财务状况变动表正确与否的标量。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第10期 > 财务与会计1994年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第10期 > 财务与会计1994年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号