编者按:从1994年1月1日实行新的税收制度以后,商业企业由过去缴纳营业税改为缴纳增值税,税制改革对企业的会计核算带来了很大变化。财政部有关新税制会计办法制定下发以后,各地反映了不少执行中遇到的问题,其中问题比较集中的是有关采用售价核算的商业零售企业在改征增值税以后的会计核算问题。为了便于广大读者正确理解和操作,本刊特约请财政部会计司郜进兴同志就有关问题作了解答。现刊登如下:

1.问:实行增值税以后,采用售价金额核算的商业零售企业,会计科目、会计报表等有何变化?

答:按照财政部(93)财会字第83号文所附“关于增值税会计处理的规定”的有关要求,采用售价金额核算的商业零售企业也应按规定设置“应交税金——应交增值税”科目,并在本科目下设置“进项税额、销项税额、已交税金、出口退税、进项税额转出”专栏,进行有关的会计核算。“资产负债表”和“财务状况变动表”中有关“存货”项目中的“库存商品”部分也应按含税的库存商品扣除含税的商品进销差价后的数额填列;“损益表”中的“商品销售收入”和“商品销售成本”均为不含税的收入和成本,“商品销售税金及附加”项目不再包括增值税;企业还应按规定编制“应交增值税明细表”。

2.问:实行增值税后,采用售价金额核算的企业“售价金额核算制”是否继续适用?

答:按照新的增值税条例的有关规定,增值税的税基为不含税的销售额,以销售货物或应税劳务向购买方收取的全部价款和价外费用作为计算依据,不包括收取的销项税额。按照这一要求,企业的库存商品、商品销售收入也应由原来的含税商品、含税的收入变为无税的商品和不含税的收入。对于采用进价金额核算的商业批发企业来讲,会计处理比较简单,即把商品购进时支付的进项税额和商品销售时收取的销项税额单独反映,库存商品、商品销售收入中不再包含增值税。但对于采用售价金额核算的商业零售企业来讲,会计处理有所不同。商业零售企业在长期的经营实践中,根据零售企业商品销售的特点,形成了一套融会计核算和商品实物管理为一体的核算管理制度,其基本内容可概括为“售价金额核算,实物负责制”,售价金额核算的实质也就是要求“库存商品”和“商品销售收入”等科目要按商品售价反映,商品柜组或实物负责人要对商品的售价负责,会汁上通过售价核算商品控制柜台商品实物,因此,适应售价金额核算制的要求,实行增值税后,商业零售企业在进行会计核算时,“库存商品”等科目仍然要按照含税的商品售价进行核算,即“售价金额核算,实物负责制”的核算和管理方法继续适用。

3.问:实行增值税后,“商品进销差价”科目的核算内容与过去有何区别?

答:在实行增值税以前,“商品进销差价”科目核算商品售价与进价之间的差额;实行增值税后,由于零售企业的“售价金额核算,实物负责制”的核算方法不变,“库存商品”等科目仍要按照含税的商品售价核算。因此,“商品进销差价”科目的核算内容与过去有所不同,其核算内容包括两个方面:一是不含税的售价与不含税的进价之间的差额;二是企业应向消费者(或购买者)收取的增值税(销项税额)。

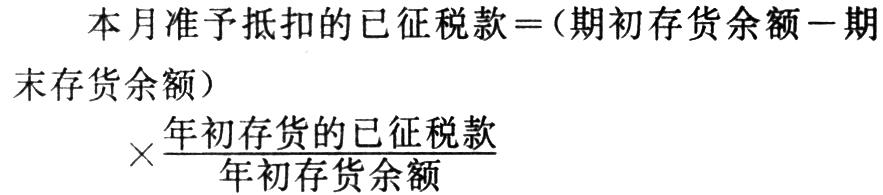

4.问:实行增值税以后,商业零售企业1994年年初库存商品中所含的税金怎样处理?

答:按照有关税收文件的规定,企业动用年初库存,准许按季抵扣动用部分的已征税款,即:季末存货余额小于年初存货余额部分的已征税款,经税务机关批准后,可转入季度终了后次月的进项税款给予抵扣。对于商业企业国家还规定可以对1994年1、2两个月动用年初存货的也允许转入下月的进项税款给予抵扣。在进行会计处理时,为便于商业零售企业的库存商品按含税的售价核算,期初用于增值税应税项目的库存商品等的余额中已支付的按规定计算应予抵扣销项税额的期初进项税额,不直接冲减“库存商品”的售价,而是作为增加“商品进销差价”处理。借记“待摊费用——期初进项税额”科目,贷记“商品进销差价”科目。

举例如下:

例:某商业零售企业1994年年初“库存商品”科目余额为5000元,“商品进销差价”科目余额为1000元。

计算期初库存中的已征税款=库存商品的实际采购成本×扣除率=(“库存商品”科目期初余额-“商品进销差价”科目期初余额)×扣除率=(5000-1000)×14%=560元

会计分录为:

借:待摊费用——期初进项税额 560

贷:商品进销差价 560

5.问:实行增值税后,商业零售企业购进商品怎样进行会计处理?

答:实行增值税后,商业零售企业购进商品时,商品入库前的核算,批发企业和零售企业的做法是一致的,只是商品入库以后,采用售价金额核算的商业零售企业,库存商品要采用售价核算,这一点与批发企业有所不同。具体来讲,企业购进商品时,应按照增值税专用发票上记载的应计入商品采购成本的金额,借记“商品采购”“经营费用”等科目,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目,按照应付或实际支付的金额,贷记“应付帐款”“应付票据”“银行存款”等科目。商品到达验收入库后,按照商品含税零售价格,借记“库存商品”科目,按照不含税的进价,贷记“商品采购”科目,按照含税的售价和不含税的进价之间的差额,贷记“商品进销差价”科目。举例说明如下:

例:上例中该企业1994年1月6日购进A商品一批,对方开具的增值税专用发票等进货凭证上注明货款10000元,税额1700元,进货运费200元,购进商品的各种款项通过银行支付;1月15日,该批商品到达验收入库,该批商品的含税售价为14000元。企业购进商品有关的会计分录如下:

购进商品支付款项时:

借:商品采购 10000

应交税金——应交增值税(进项税额) 1700

经营费用 200

贷:银行存款 11900

商品验收入库时:

借:库存商品 14000

贷:商品采购 10000

商品进销差价 4000

6.问:实行增值税以后,零售企业销售商品怎样进行会计处理?

答:零售企业销售商品,一般采用一手钱一手货的销售方式,所收取的价款包含了收取的增值税(销项税)。根据“售价金额核算,实物负责制”的要求,平时企业按含税的售价反映商品销售收入,同时按售价结转商品销售成本。具体来讲要在商品销售实现时,按照含税的售价,借记“银行存款”等科目,贷记“商品销售收入”科目;同时,按照含税的售价结转商品销售成本,借记“商品销售成本”科目,贷记“库存商品”科目。

例如:上例中,该企业于1月20日销售A商品一批,金额为15000元(含向购买者收取的销项税额),收到的货款已存入银行。会计处理为:

借:银行存款 15000

贷:商品销售收入 15000

同时,按商品售价结转销售成本

借:商品销售成本 15000

贷:库存商品 15000

7.问:商业零售企业向购买者收取的销项税额如何核算?

答:商业零售企业向购买者收取的销项税包含在商品售价之内,与柜台的商品价格相同,按照增值税的有关规定,企业销售商品时,应向购买者收取销项税额,应记入“应交税金——应交增值税(销项税额)”科目,将“商品销售收入”科目由含税调整为不含税。企业应于即定期或月份终了,按照规定的方法计算出销项税额,借记“商品销售收入”科目,贷记“应交税金应交增值税(销项税额)”科目。

例:上例中假设该企业适用的税率为17%。

先应将含税的销售额换算为不含税的销售额,即

再计算销项税额,即:

销项税额=不含税销售额×税率=12820.51×17%=2179.49元

根据上述计算结果进行如下会计处理:

借:商品销售收入 2179.49

贷:应交税金——应交增值税(销项税额)

2179.49

8.问:商业零售企业实行增值税后,怎样计算分摊已销商业实现的进销差价?

答:实行增值税以后,商业零售企业商品进销差价率的计算和分摊没有变化,仍然采用商品流通企业会计制度中规定的计算方法进行计算和分摊,即,差价率=月末分摊前“商品进销差价”科目余额÷(月末“库存商品”科目余额+本月“商品销售收入”科目贷方发生额)×100%。需要注意的是,公式中“商品进销差价”、“库存商品”、“商品销售收入”等科目的金额均为含税金额。

上例的计算如下:

本月已销商品实现的进销差价=本月“商品销售收入”科目贷方发生额×差价率=15000×29.26%=4389元

按照含税的商品进销差价率计算已销商品应分摊的进销差价以后,调整商品销售成本。

会计分录如下:

借:商品进销差价 4389

贷:商品销售成本 4389

9.问:商业零售企业怎样计算应交的增值税?怎样进行会计处理?

答:按照税法的规定,实行增值税以后,企业实际应交的税金为销项税抵扣进项税以后的差额,即,应交税金=销项税额-进项税额。如果企业有进项税额转出、出口退税还应考虑这些因素。会计处理上,实际交纳的税金通过“应交税金——应交增值税(已交税金)”科目核算。

上例中,该企业本期有期初存货,而且期末存货(售价金额为4000元)小于期初存货(售价金额为5000元),按照规定,期初库存中所含的已征税款本月可以抵扣一部分,因此,应交增值税的计算相对较为复杂一点。有关计算如下:

需要注意的是,上面公式中存货的余额均为不含已征税款的金额。

因此,本例中要先将含税的售价库存调整为不含税的进价库存,

期初库存=“库存商品”科目余额-“商品进销差价”科目余额=5000-(560+1000)=3440元

期末“商品进销差价”科目余额=期初“商品进销差价”科目余额+本期“商品进销差价”科目贷方发生额-本期“商品进销差价”科目借方发生额=(560+1000)+4000-4389=1171元

期末库存=“库存商品”科目余额-“商品进销差价”科目余额=4000-1171=2829元

按照有关会计处理的规定,企业对于期初库存中所含的进项税额,按规定可以抵扣时,再将计算可以抵扣的部分转入“应交税金”科目,借记“应交税金——应交增值税(进项税额)”科目,贷记“待摊费用——期初进项税额”科目。

本例的会计分录为:

借:应交税金——应交增值税(进项税额)

99.47

贷:待摊费用——期初进项税额 99.47

本月应交的增值税为:

应交增值税=销项税额-进项税额=2179.49-(1700+99.47)=380.02元

实际上缴增值税的会计分录为:

借:应交税金——应交增值税(已交税金)

380.02

贷:银行存款 380.02

10.问:实行增值税以后,商业企业交纳的增值税为什么不通过“商品销售税金及附加”科目核算?“损益表”中的“商品销售税金及附加”项目反映哪些内容?

答:按照增税条例的有关规定,增值税的税基为不含税的销售额,增值税属于价外税,即商品成本和销售收入中均不含增值税(零售企业在日常经营中虽然按含税价格标价,但在计算应交税金时,须将含税的销售收入换算为不含税的销售收入,再据以计算增值税)。增值税只是由企业代收代交,其最终的负担者是消费者,与企业的经营损益没有直接关系,即不构成企业的一种支出,因此,在会计核算中不记入“商品销售税金及附加”科目,只需通过“应交税金”科目进行核算。

但是,企业按照应交的增值税计算交纳的“城乡维护建设税”和“教育费附加”与增值税性质不同,这二者属于应由企业负担的支出,其交纳多少与企业损益有着直接关系,因此,这二者仍要通过“商品销售税金及附加”科目核算,即计算出应交纳的“城乡建设维护税”和“教育费附加”时,借记“商品销售税金及附加”科目,贷记“应交税金——应交城乡维护建设税”“其他应交款——应交教育费附加”科目;实际交纳时,借记“应交税金——应交城乡维护建设税”“其他应交款——应交教育费附加”科目,贷记“银行存款”等科目。

企业在填列“损益表”时,其中的“商品销售税金及附加”项目不包括企业交纳的增值税,而只包括计入企业损益的“城乡维护建设税”和“教育费附加”。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第09期 > 财务与会计1994年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第09期 > 财务与会计1994年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号