一、从会计理论研究方法谈起

传统会计理论研究方法有两种:归纳法和演绎法。归纳法指通过观察具体事物或现象,找出事物或现象的共性,从而归纳出具有普遍性的客观规律。其主要特点在于强调会计实务,把会计实务看成是发展会计理论的基础。由于归纳强调的是实用性,即“存在的就是合理的”,由此形成的结论可能是一个矛盾的集合体,在此基础上很难抽象出高层次的、内在统一的会计理论,于是,人们选择了另外一种研究方法——演绎法。演绎法由一般至特殊进行逻辑推理,通常先确定基本目标,然后根据既定的推理规则推出一定结论。演绎法强调各种概念之间、各种程序之间、各种标准之间的逻辑统一,较归纳法有长足的进步,曾被广泛运用于会计理论研究。60年代,美国执业会计师协会责成其所属的会计研究部采用演绎法从事会计理论研究就是典型的一例。当时的研究以会计假设为出发点,在此基础上,推导出会计基本原则,然后用这些基本原则去指导具体业务会计程序和方法的确定。不过,该部的演绎工作并不顺利,其初期完成的两份重要研究成果:《基本会计假设》(The Basic Postulates of Accounting)和《试论广泛适用的企业会计原则》(A Tentative SetofBroad Accounting Principles for Business Enterprises)几乎被会计职业界的头面人物全盘否定。之所以出现这一局面,主要是因为会计原则是会计工作的规范,规定应怎样行事,在确定会计原则之前,应当先明确会计应做什么,即会计的目标,否则,便有本末倒置之感,而会计目标是无法由会计假设推导获知的。因此,会计研究部初期工作的不顺利,与其研究思路有关,与其没有研究目的有关。吸取这样的教训之后,会计研究工作者开始重视会计目标的研究,并逐渐形成一条新的思路,即以会计目标为出发点,在明确会计目标,明确会计应干什么的基础上,研究会计原则,研究会计应怎样干的问题。近几年来,西方会计学界通行的“有助决策论”就是这种思路的典型运用。其过程是:从会计目标——有助决策出发,先分析报表使用者和他们特定决策模式与信息需求,再分析需提供哪些方面的具有何种质量特征的信息,最后再来建立加工和提供这些会计信息所依靠的会计假设、会计原则、会计程序和方法。下面,就以会计目标为出发点,具体论述这一方法对会计理论结构的构造。

二、会计理论结构的构造——演绎法的运用

基于演绎法构建会计理论,是按照以下进程展开的:1.确立会计目标;2.提出会计假设;3.规定一批基本的会计概念;4.设定会计原则;5.选定会计程序和方法。下面就这一进程概略地说明它们的内容。

1.确立会计目标。从事任何学科的研究工作,均必须首先明确学科的研究范围和目标,会计也不例外。会计实务和会计理论都是建立在会计目标的基础之上。会计人员必须首先明确会计信息是作什么用的,哪些人需要会计信息,在此基础上,才能够进一步确定应该收集哪些会计数据,以及如何加工和处理这些数据,从而为报表使用者提供有用的会计信息。可见,会计目标是会计理论构造的逻辑起点,是进行演绎推理的前提。

2.提出会计假设。会计所面临的社会经济环境复杂多变,为了实现会计目标,完成有用会计信息的提供,必须对纷繁复杂、变化不定的社会经济环境作必要而合理的推论,亦即提出会计假设。会计假设是收集、加工和处理会计信息所需依据的基础观念,只有在这些基础观念之上,会计工作才得以展开。最基本的会计假设有:会计主体假设,它限定了企业会计的范围(即按每个会计主体进行核算);会计期间假设,它限定了企业会计的时间(指对川流不息的企业经营活动划分会计期间进行核算);货币计量假设,它限定了企业会计内容,(指企业会计的对象为能以货币反映的经营活动)。会计假设对会计的时间、空间和内容所作的合理假定,显然是基于会计目标的要求,也就是说,会计目标在进行逻辑扩展时对其后的各阶段将发生决定性的作用。但从另一方面看,即使会计目标在一定条件下不变,而反映会计环境的经济社会如果发生了变化,那么在这种环境条件卞要实现会计目标,其会计系统就必须具备由此而规定的特征。也就是说,不能忽视会计环境的变化,它同会计目标一样,也是影响会计理论结构的重要因素。

3.规定一批基本的会计概念。要将会计理论以成文的形式表述出来,要将会计信息以报告的形式提供给使用者,就必须对会计所面对的经济活动进行分类和界定,从而形成一批基本的会计概念,如交易、资产、负债、业主产权、收入、费用、利润等。对这样一些主要概念的定义的确切阐述,是建立会计理论的一项基础工作。而且,它们必须受会计目标、会计假设的制约,成为该理论结构所固有的内容。

4.设定会计原则。会计原则是指为了实现会计目标,在会计假设基础上所制定的会计工作规范或规则。会计原则和会计目标不同:会计目标表明会计应做什么,会计原则表明会计应怎样做才能达到会计目标。但两者又密切联系:会计目标是会计实践活动所期望达到的最终结果,是会计原则产生的依据;会计原则是人们为了保证会计目标的实现,而制定的用来指导和约束会计行为的规范,是判别会计工作及其成果好坏或正误的标准,是达到会计目标的最有效途径。但从会计目标中依然不能自然地推导出所有的会计原则。目标仅仅指示了方向,说明会计工作需要达到的境界。至于如何达到这个境界,可能有很多方法可供选择,但各种方法的效果如何,则与具体的时间、空间、环境、条件等因素有关。只有在确切地了解与此有关的因素及其变化的趋势后,我们才能对不同会计行为的结果作出预测,把这种结果与会计目标进行比较,才能设定会计原则的内容。

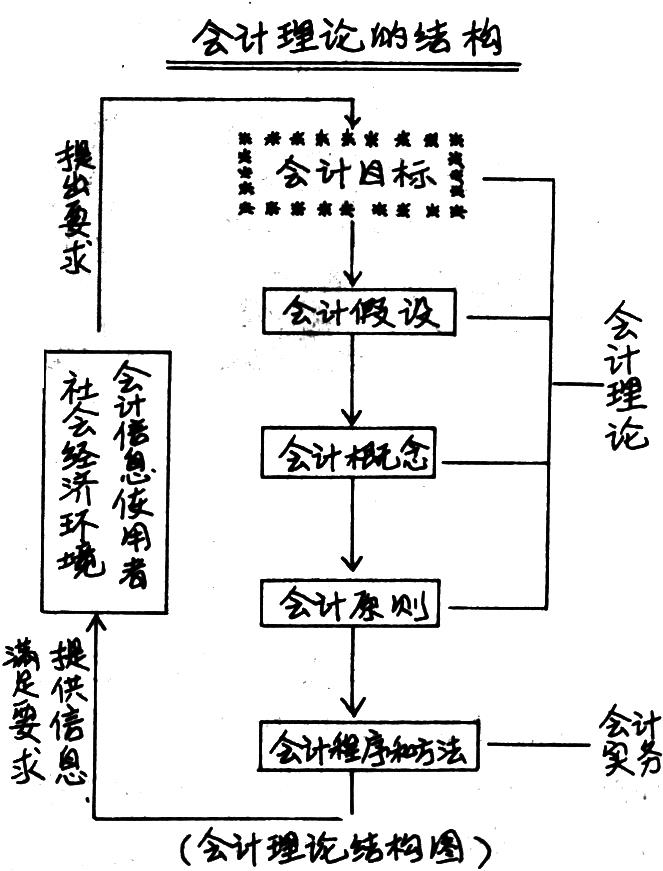

5.选定会计程序和方法。以上从1-4的逻辑演进,导出了会计理论或会计标准,这意味着通过演绎法推理而导出了结果。最后,便是将导出的理论或标准用于指导实践——选定会计程序和方法,至此,就完成了整个会计理论结构的建造。这一结构及其组成要素之间的层次关系可用图示如下。图中会计目标用特殊的方框所围,表明其在会计理论结构中的特殊地位。

右图中,会计目标、会计假设和会计概念是属于同一层次的会计基础观念,会计原则是在会计基础观念基础上所设定的,会计实务要受会计原则的约束。但无论会计理论或会计实务,均必须适应会计信息使用者的需求和社会经济环境的不断变化。

三、会计目标在会计理论结构中的地位

从以上采用演绎法对会计理论结构构造的分析中,可以看出,会计目标居于会计理论结构的最高层次,它是会计理论和实务研究的逻辑起点。下面,就会计目标的本质及其在会计理论结构中的地位作进一步分析。

人们在会计工作中,之所以选择某些程序和方法,而摒弃另一些程序和方法,总是基于一定的动机或理由,由此追溯下去,直至逻辑思维的起点,即最终的理由,这就是会计目标。可以说,会计目标不仅是构造会计理论体系的基础和前提,也是会计工作中起导向作用的决定性因素。这个因素制约和影响到会计工作的所有方向,控制着会计工作的各个环节和整个过程。会计目标与会计理论结构之间的这种联系,可表述如下:

1.目标决定结构。会计目标不仅为建立和完善会计理论结构指明了方向,而且还制约着其结构的内容。会计目标的任何变化与发展都将导致其结构内容的相应变更,以适应和满足变化了的会计目标的需要。任何超越会计目标需要而建立的会计理论结构与内容是不经济或不必要的;而任何低于会计目标要求建立的结构与内容是落后的和有待改进的。

2.结构实现目标。这包括两层含义:一是会计理论结构最终所实现的是会计目标;二是会计理论结构是实现会计目标的必要途径。第一层含义说明会计理论结构具有明显的目的性,这为减少和避免建立会计理论结构的盲目性,提高所建立会计理论结构的科学性合理性提供了理论依据;第二层含义则说明了重视会计理论结构的研究,从而全面、高效地实现会计目标具有极其重要的现实意义。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号