随着经济体制改革的深入,股份公司的出现并逐步扩展,作为以筹集资金和运用资金为主要内容的财务活动,也出现了许多过去没有接触到的新问题。比如:为什么说,不善于举债经营的经理就不是好经理;为什么企业即使有盈利也难免破产;怎样去测定筹资效益;什么是经营风险、财务风险,以及如何进行科学的数量分析等等。这些,按其存在和发展的特征,均可归并为如何对“财务杠杆”的掌握和运用。

一、杠杆与经营杠杆、财务杠杆

根据静力学对杠杆的表述:使杠杆转动的力为动力,阻碍杠杆转动的力为阻力,杠杆绕着转动的固定点为支点。在平衡状态下,动力的力距等于阻力的力距。应用平衡和力距的原理可以测定物体的重量和作用力的大小。它的数学表现式是“比”和“比例”;即自变量与因变量之比。经营杠杆、财务杠杆也正是应用这种自变量与因变量之比这个数学公式来描述的,并据此将管理问题科学地数量化,用以计量经济变量因素间的依存关系和对比关系,以进行预测和决策。

(一)经营杠杆

管理会计中的利润模型是:

或=(销售单价-单位变动成本)×业务量-固定成本

一般习惯TP=(p-b)x-a来表示

TP(TargetProfit)实际是利息及税前盈利,是因变量。a代表固定成本,b代表单位变动成本,p代表单价(Price)均假定在一定相关范围内是稳定不变的,故为常量。x代表业务量(即产销量)为自变量。事实上,在市场经济条件下,一切生产、经营活动都是围绕市场销售进行的,所以,它是主要变量。

如果

27

26,则为平衡状态;但是,当自变量发生变动时,则由于某些常量的存在而使因变量同自变量不是按同一比例的“间距”变动。即不是同步变动。现举例说明如下:

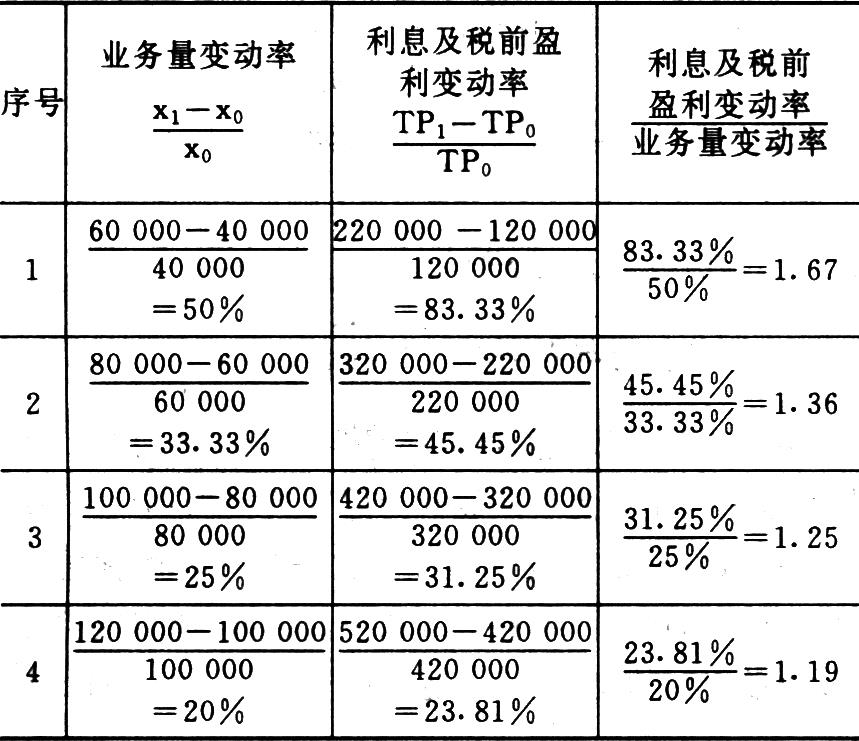

某公司生产、经营一种产品,在某一期间应摊固定成本为80000元,市场销售单价每件15元,单位变动成本为10元,当其业务量x0=40000件,x1=60000件,x2=80000件,x3=100000件,x4=120000件时,业务量变动率同利息及税前盈利变动率计算如下:

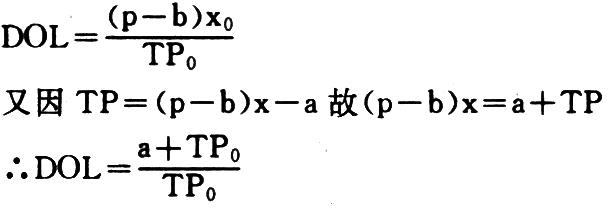

计算得知:在平衡式中,由于有固定成本的存在,使利息及税前盈利(TP)的变动率大于业务量的变动率,而这种利息及税前盈利变动率与业务量变动率之比,称之为经营杠杆率,一般以DOL表示,它集中反映了业务经营、创利情况与目标利润实现可能性的数量关系。其公式是

经营杠杆率

28

27

解之,并整理为:

亦可演变为

28

27

应用中,可以从上期的财务历史资料中取得数据,计算经营杠杆率,然后用于预测、决策和经营风险的控制等。

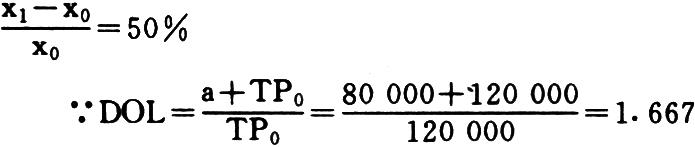

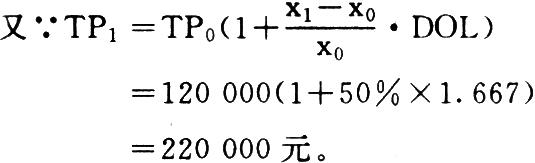

[例1]某公司产销一种产品,本期产销量为40000件,实现利润为120000元,摊配固定成本是80000元,根据预测,下期产销量可提高50%,销售单价及成本均无变动,预测下期利润可达到多少?

解:已知:x0=40000件,TP0=120000元,a=80000元,

尽管它同物理现象的杠杆作用有区别,但是应用平衡的函数关系作为变量的依据,同运用“比”和“比例”的计算方法是一样的。

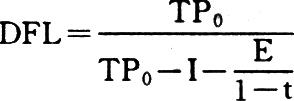

(二)财务杠杆

财务杠杆同样是应用杠杆平衡的函数关系,即“比”和“比例”的计算规则来建立数学模型的。也就是说,应用自变量与因变量之比来衡量利息及税前盈利的变动对普通股每股收益变动的影响程度。

经营杠杆是从生产经营角度来考察经济效益实现的变量关系,它以业务量为前提;财务杠杆则是从筹集资金的效益的角度来考察每股收益的变量关系,它以利息及税前盈利的实现为前提,侧重于负债经营与筹资效益的计算与分析,所以,它属于分配的数字模型。

在市场经济条件下,股份公司筹资渠道主要有三:(1)发行普通股;(2)发行定期付息的债券;(3)吸收固定利率的优先股。在实现的利息和税前盈利中,扣除了举债利息I(Interest),再扣除所得税t(tax),其余额刚好支付优先股利E时,则为平衡状态。所以平衡状态是

(TP-I)(1-t)-E=0或(TP-I)(1-t)=E

由于首先要有利息和税前盈利才能进行分配,所以在此,利息及税前盈利(TP)是自变量。(TP-I)(1-t)-E为因变量;其中I、t、E为常量。财务杠杆率DFL

解之,并整理

或:

二、财务杠杆的分析与应用

(一)财务杠杆与筹资效益之分析与应用

前已述及筹资的三种方式中,发行债券和吸收优先股为举债经营。根据财务管理是指企业为了有计划地、低价地筹集资金和最大限度提高资金运用效果而进行管理的观点,这三种筹资方式以哪种为最优,便可以通过财务杠杆原理进行分析。现举例说明如下:

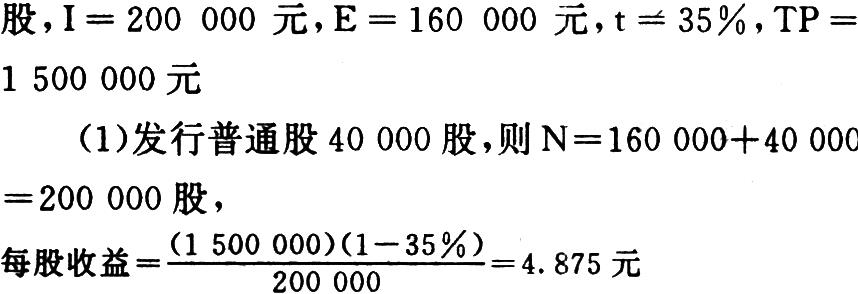

[例2]某公司现有权益资本8000000元,全部由普通股组成,每股股票价格为50元,现为了扩大经营规模,拟再筹资2000000元,如果发行普通股股票,则要增发40000股;若发行利息为10%的债券,则要支付利息200000元;若以8%股利率吸收优先股,则要支付股利160000元。现预计当期可获利息及税前盈利为1500000元,所得税率为35%,每股收益将是多少?

解:已知原有普通股数

29

28

(2)发行利率为10%的债券

(3)以8%股利率吸收优先股

计算得知:发行债券进行筹资的每股收益高于发行普通股和优先股的筹资收益,尽管发行债券的利率高于优先股的股利率,也还是发行债券的筹资效益最高。

(二)预测利息及税前盈利的起点金额

依[例2]资料,假定拟增加筹资的2000000元中,发行10%利率债券筹资1000000元,以8%股利率吸收优先股筹资1000000元,所得税率仍为35%,利息及税前盈利起码要达到多少?

根据平衡状态公式

按此种筹资方式,利息及税前盈利刚好抵偿举债利息和所得税以及优先股利。意味着如果利息和税前盈利达不到223077元,就要吃老本,长此以往,即使公司有盈利,也难免因为资不抵偿而破产。

应用财务杠杆率衡量时,则表现为负值。例如,若利息及税前盈利是200000元,则

因此,当财务杠杆率出现负值时,则利息及税前盈利不足以支付债券利息和优先股利,若不采取有效措施加以控制和扭转,公司将面临破产的险境。

(三)应用于对每股收益的预测

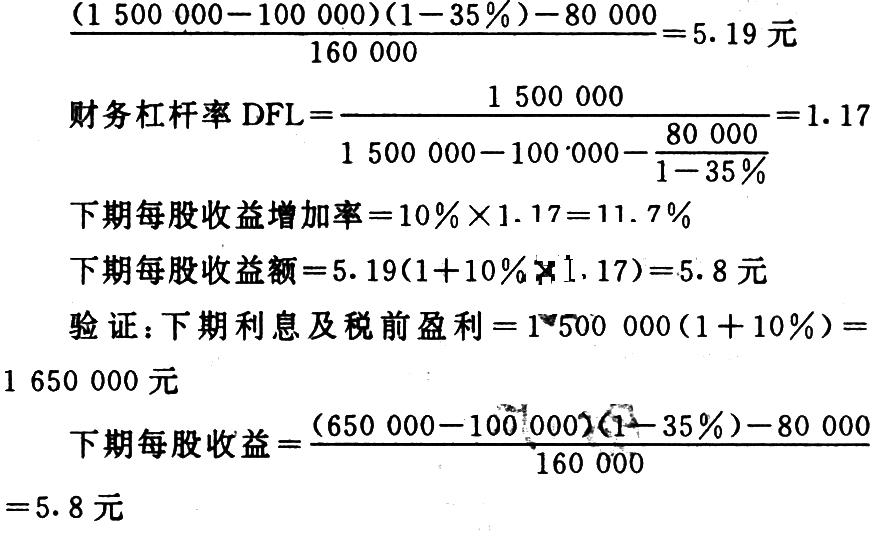

根据上例资料,若下期利息及税前盈利将增加10%,则每股收益将提高百分之几?每股收益额将是多少?

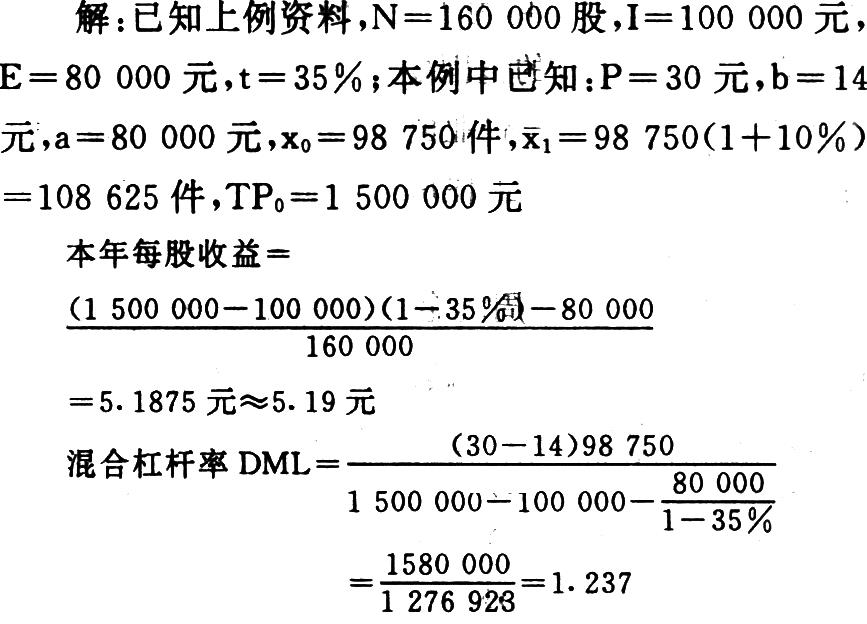

解:已知普通股数N=160000股,TP0=1500000元,I=100000元,E=80000元,t=35%

本期每股收益=

它与经营杠杆应用于预测的道理是一样的。

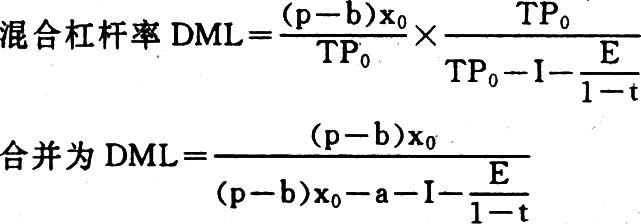

三、经营杠杆与财务杠杆的结合

不论是筹资效益的计算还是利息及税前盈利的预测,都必须以企业的生产经营为保证,以业务量的变动为前提,故宜将财务杠杆同经营杠杆相结合而称之为混合杠杆率,用以反映业务量和企业收益、筹资效益和每股收益之间的变量关系,混合杠杆率一般以DML表示。

在经营杠杆的公式中,业务量(X)为自变量;在财务杠杆公式中,利息和税前盈利(TP)为自变量,但在混合杠杆公式中,TP不再作为一个独立变量,而是成为因变量,并分解为TP=(p-b)x-a

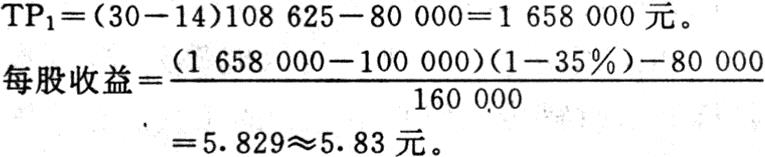

仍以上例资料为基础,设该公司产销一种产品,市场销售单价每件30元,单位变动成本为14元,年摊固定成本80000元,本年产销量为98750件,实现利息及税前盈利1500000元。根据预测,下年产销量可提高10%,试测算每股收益可增加百分之几?可达到多少金额?

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号