摘要:

近几年来,在国外流行一种衡量股份制企业经济效益的新理论,这就是附加经济价值规则,简称EVA规则。由于这种新理论可以准确衡量股份制企业经济效益的好坏,并进而作出企业生存和发展的最低盈利额度,为进行事前控制提供科学的定量依据,因而得到很多经济学家和企业管理层的首肯,并在不少大中型企业中采用,取得了明显的效果。现将附加经济价值规则的有关内容介绍如下:

一、什么是附加经济价值规则

附加经济价值规则,90年代初流行于美国,后传至欧洲,它是一种全新的衡量股份制企业经济效益的方法。其原理和计算程序是,根据股份制企业的特点,从经营利润开始,用经营利润减去应缴纳的所得税额,再减去用加权平均法计算出的资本费用,其剩下的余额就是附加经济价值,计算结果是正数,且数值越大,说明股份制企业经济效益越好,其股票在股市上就挺硬,企业就能生存并发展;相反,如果结果是负数,且负值越大,这时不管企业有无财务帐面利润,企业经济效益就差,股票在股市就疲软,企业就难于生存,更谈不上发展,这对股份制企业来说,无疑是个“黄牌”警告,如果出现这种情况,就要及时采取措施,提高盈利水平。

附加经济价值规则有三个特点:

...

近几年来,在国外流行一种衡量股份制企业经济效益的新理论,这就是附加经济价值规则,简称EVA规则。由于这种新理论可以准确衡量股份制企业经济效益的好坏,并进而作出企业生存和发展的最低盈利额度,为进行事前控制提供科学的定量依据,因而得到很多经济学家和企业管理层的首肯,并在不少大中型企业中采用,取得了明显的效果。现将附加经济价值规则的有关内容介绍如下:

一、什么是附加经济价值规则

附加经济价值规则,90年代初流行于美国,后传至欧洲,它是一种全新的衡量股份制企业经济效益的方法。其原理和计算程序是,根据股份制企业的特点,从经营利润开始,用经营利润减去应缴纳的所得税额,再减去用加权平均法计算出的资本费用,其剩下的余额就是附加经济价值,计算结果是正数,且数值越大,说明股份制企业经济效益越好,其股票在股市上就挺硬,企业就能生存并发展;相反,如果结果是负数,且负值越大,这时不管企业有无财务帐面利润,企业经济效益就差,股票在股市就疲软,企业就难于生存,更谈不上发展,这对股份制企业来说,无疑是个“黄牌”警告,如果出现这种情况,就要及时采取措施,提高盈利水平。

附加经济价值规则有三个特点:

第一,这种分析方法以股份制企业股本受股市波动的影响为出发点,从经营利润开始对企业经济效益、盈利目标进行深层次的定性和定量分析,以得出企业得以生存和发展的最低盈利目标,作为管理决策层的参考。

第二,这种分析方法充分考虑了股本费用和债务费用对企业经济效益的重大影响力,符合市场经济对企业的客观要求。

第三,过去对股息分红都是放在事后考虑,即企业年度终了,按实际实现利润除去纳税额和其他费用后,再进行分红派息,没有一个既定的目标,实现多了多分,没有实现不分。新方法却要求在事先给予考虑,即在制定企业经营计划和盈利目标时,首先要将股民可以接受的分红派息和升值的份额计算到成本中去,并列入整个盈利目标中去。这样做可以安慰股民,稳定股票,有利于企业生存和发展。

二、计算附加经济价值的步骤

要准确计算附加经济价值,关键在于计算出准确的资本费用,而资本费用又取决于股本、债务的加权平均费用率,这就要求在进行股本分析时,认真查核股本和债务所发生的各项费用,求出各自的平均费用率,并进而采用加权平均法计算出股本、债务加权平均费用率。

计算步骤是:

第一步:计算债务平均费用率和股本、债务加权平均费用率

1.计算债务平均费用率:

2.计算加权平均费用率

第二步:计算资本费用

资本费用=总资本×股本与债务加权平均费用率

第三步:计算附加经济价值

附加经济价值=经营利润-所得纳税额-资本费用

现举例说明:

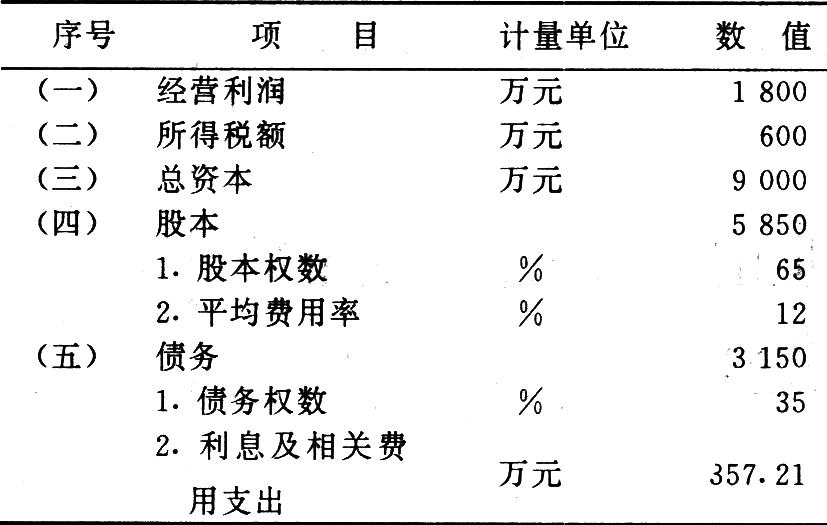

某股份有限公司通过财务会计审计后的有关数据如下表:

解:

第一步:计算出债务平均费用率和股本、债务加权平均费用率

1.计算债务平均费用率

2.计算加权平均费用率

第二步:计算资本费用

资本费用=9000×10.45%=940.5(万元)

第三步:计算附加经济价值

附加经济价值=经营利润-所得税额-资本费用=1800

-600-940.5=259.5(万元)

计算结果表明,附加经济价值为正数,说明该公司经济效益好,创造了新价值,该公司股票挺硬,股本升值,并能取得更多的投资用于扩大经营规模。

三、为什么要进行附加经济价值分析

前已述及,附加经济价值规则的特点,就是事先考虑了股本费用(股息和升值)对股份制企业的影响力,那么,为什么会有这种影响力呢?以往人们对债务费用是认可的,但对股本费用就往往忽视了,认为股本不需要支付利息,其实,这是错误的,在市场经济条件下,股份制企业要维持股本的稳定和增长,就必须向股票持有者支付比银行存款利率、政府证券利率、社会平均利润率高得多的股息和升值,否则,股票持有者就可能通过出售股票把资金收回去,从而使企业股票价格下跌,同时在这种情况下,其他投资者也不可能向该企业提供新的资金,由于资金短缺,股份制企业就有可能难以为继,最后可能以倒闭告终。

因此,股份制企业的经营者,在作出每年的经营利润目标决策之时,就必须事先考虑股本的股息和升值,以维持本企业股票的稳定和信用,这样,股份制企业才有可能在竞争中求生存、图发展。这就是这种新理论在国外得以迅速推广的原因。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第08期 > 财务与会计1994年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号