摘要:

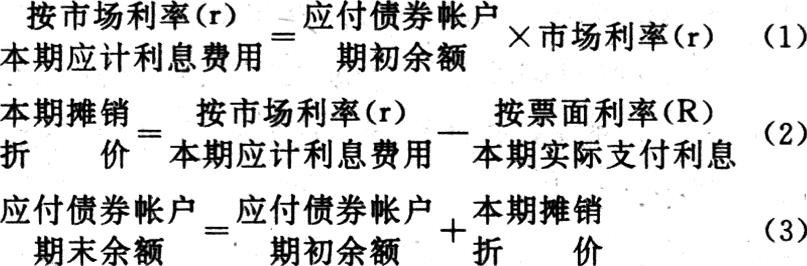

债券发行时,如果投资者按债券面值购买,则债券是按面值发行。如果出售债券的价格超过了面值,称为债券溢价发行;以低于面值的价格出售,称为债券折价发行。债券出售价格超过面值的部分称为债券溢价,债券出售价格低于债券面值的部分称为债券折价。债券溢价和折价是举债公司利息费用的一项调整。溢价应逐期在利息费用中扣除,而折价应逐期转作利息费用。债券溢价和折价的摊销,有直线法和实际利率法两种。

直线法是将债券溢价或折价在债券存续期内平均分摊于各期的方法。在直线法下,每期的溢价摊销额或折价摊销额是相等的。直线法虽有计算简单的优点,但却忽视了债券帐面价值的变化,将每一期的利息费用视为相同,这在理论上是欠妥的。实际利率法是按照均衡负担利息的原则,根据实际利率计算每期实际应负担的利息费用,在此基础上进一步确定溢价或折价的摊销额。实际利率法正确反映了负债和利息之间的关系。在折价发行的情况下,债券帐面价值逐期增加,利息费用也要逐期增加。当期入帐的利息费用与按票面利率支付利息的差额,即为该期应摊销的债券折价...

债券发行时,如果投资者按债券面值购买,则债券是按面值发行。如果出售债券的价格超过了面值,称为债券溢价发行;以低于面值的价格出售,称为债券折价发行。债券出售价格超过面值的部分称为债券溢价,债券出售价格低于债券面值的部分称为债券折价。债券溢价和折价是举债公司利息费用的一项调整。溢价应逐期在利息费用中扣除,而折价应逐期转作利息费用。债券溢价和折价的摊销,有直线法和实际利率法两种。

直线法是将债券溢价或折价在债券存续期内平均分摊于各期的方法。在直线法下,每期的溢价摊销额或折价摊销额是相等的。直线法虽有计算简单的优点,但却忽视了债券帐面价值的变化,将每一期的利息费用视为相同,这在理论上是欠妥的。实际利率法是按照均衡负担利息的原则,根据实际利率计算每期实际应负担的利息费用,在此基础上进一步确定溢价或折价的摊销额。实际利率法正确反映了负债和利息之间的关系。在折价发行的情况下,债券帐面价值逐期增加,利息费用也要逐期增加。当期入帐的利息费用与按票面利率支付利息的差额,即为该期应摊销的债券折价。实际利率法的计算公式如下:

在债券面值(A),票面利率(R),结付利息次数(n)和折价发行的债券的售价(B)既定的条件下,采用实际利率法摊销债券折价,首先应当确定出市场利率(r)。

债券的价值等于预期的现金流量序列的现值,也就是各期利息的现值与到期时一次支付本金值的现值累计,即

满足方程(A)的r即为市场利率,r是债券的收益率,也是使承诺支付的金额序列的现值等于债券现价(B)的折现率。直接求解市场利率是困难的,因此,《债券折价(或溢价)数额应怎样确定》(《财务与会计》,1993年第9期)中的公式③给出了市场利率r的近似解析式。但由于该解析式的误差太大,在债券核算的实务中是不能引用的。下面我们来看一个具体的例子。

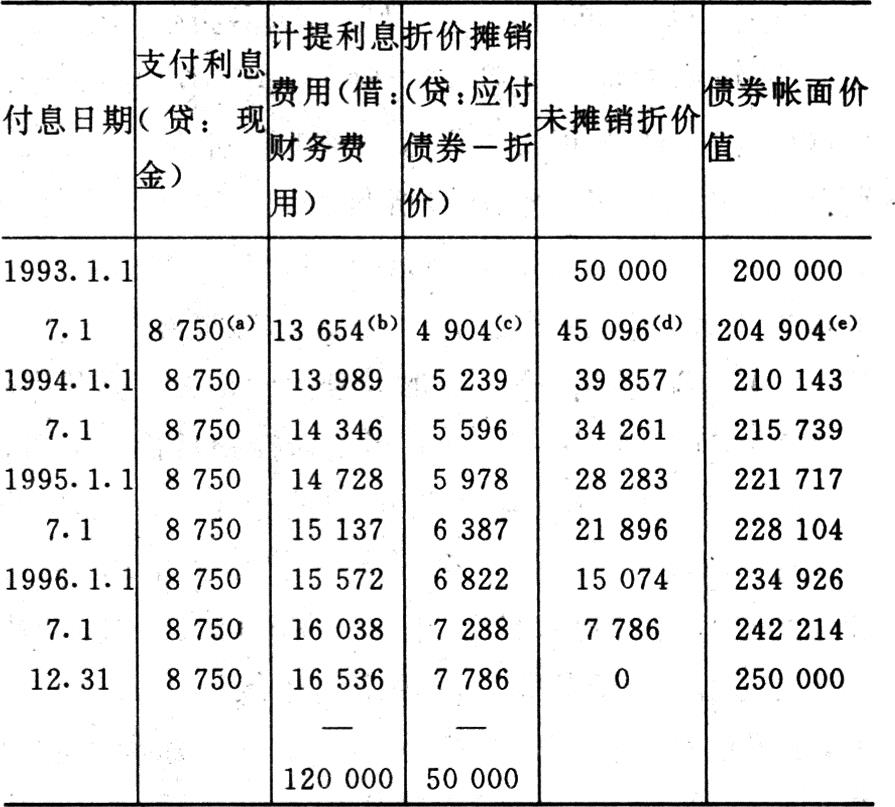

例:某公司1994年1月1日发行4年期的债券,面值A=250000元,票面利率R=0.035(每半年),结付利息次数n=8,折价发行,价格B=200000元。

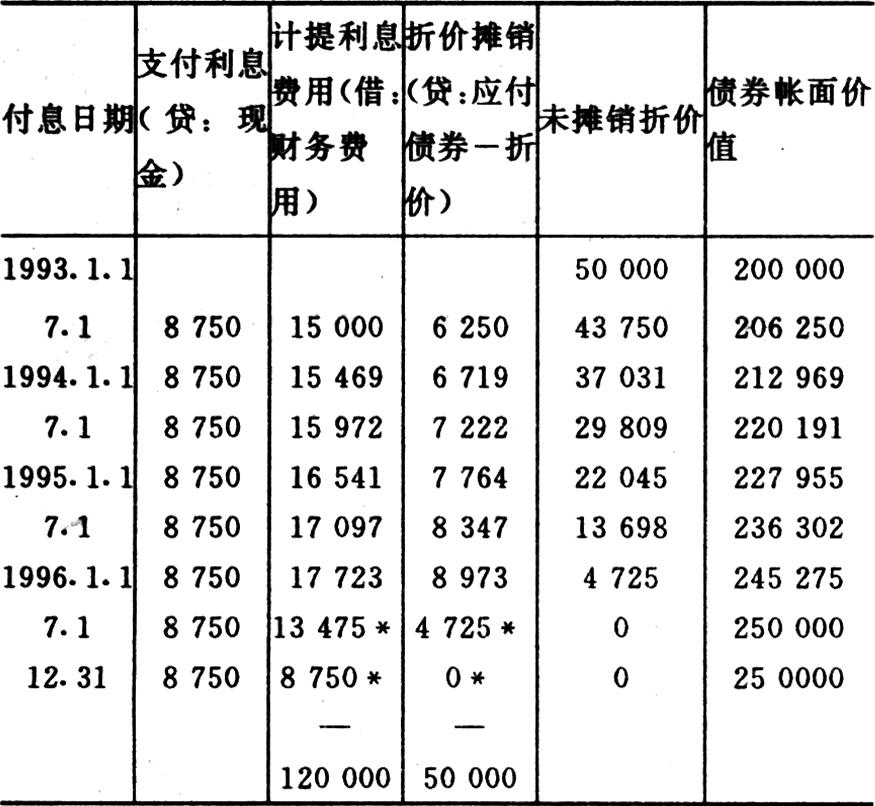

解方程(4)可以得到市场利率的精确值r=0.068269,而由公式③确定的市场利率的近似值为0.075,将其与市场利率的精确值比较,可以看出由公式③确定的市场利率的近似值的误差较大。我们用这两个市场利率分别编制债券折价摊销表。

如果按公式(1)、(2)、(3)来计算,在表2中1996年上半年应计提的利息费用为18396元(245275×0.075),应摊销的折价为9646元(18936—8750),而在1996年初未摊销折价只有4725元。出现矛盾的原因在于此处所采用的市场利率的近似值的误差太大,使得在债券持有期的前一阶段所摊销的折价远远高于按市场利率应摊销的折价。例如,按实际市场利率(0.068296)1993年上半年应摊销的折价为4904元,而按0.075的利率摊销的折价为6520元,误差为27.4%((6520—4904)/4904)。由于采用的市场利率的误差太大,实际利率法的计算公式,在债券持有期的后一阶段不再适用,表2中加*号的四个数字是用“倒挤法”计算的。例如,由1996年初未摊销折价为4725元,确定出1996年上半年折价摊销为4725元,1996年上半年的利息支出8750元与折价摊销4725元之和为该期计提的利息费用。把表1和表2作一比较,我们不难看出,由于公式③所确定的市场利率的误差太大,使得前期所摊销的折价远远高于按实际利率法应摊销的折价,而在后一阶段摊销的折价又远远小于按实际利率法应摊销的折价,而且远小于按直线法应摊销的折价额6250元(50000/8)。这实际上违背了实际利率法最本质的要求,即均衡负担利息费用的原则,从而,量的差异引起了质的差异。

下面我们提出一种简单的求解市场利率的方法,我们称之为线性插值迭代法。首先将方程(4)整理成如下的形式

A-B=A〔1-1/(1+r)n〕(1-R/r)(5)方程(5)的左端A-B为折价总额,右端为按折现率r计算的折价总额。当折现率r等于市场利率时,左右两端相等;当折现率不等于市场利率时,左右两端不相等。对于前面的例子,左端A-B=50000,右端=250000〔1-1/(1+r)n〕(1-0.035/r)。求解市场利率无非就是找出一个r使得右端=左端=50000。线性插值迭代法可概括为以下几个步骤:

第一步,填制如下的市场利率计算表:

该表的第一行有三个数字,基中r1取为债券的票面利率,r2表示待定的市场利率,r3为初步估计的市场利率,选取的r3应尽量接近市场利率。该表第二行的三个数字是与第一行折现率相对应的折价总额。由于r2表示市场利率,因此它所对应的折价总额应等于折价总额50000元。r2的近似值由下列公式计算

r2=(r3-r1)(y2-y1)/(y3-y1)+r1 (6)

利用市场利率计算表中的数据计算

r2≈(0.09-0.035)(50000-0)/(76104-0)=0.071

第二步,用第一步计算的r2的近似值替代市场利率计算表中的r3,并计算相对应的折价总额,得到新的市场利率计算表:

由公式(6)重新计算r2的近似值

r2=(0.071-0.075)(50000-0)/(53534-0)=0.0686

第三步,用第二步计算的r2的近似值替代市场利率计算表中的r3,并计算相对应的折价总额,得到新的市场利率计算表:

将该表的第三列与第二列做一比较,若市场利率取为0.0686,按此利率计算的折价比实际折价50000元多432元,这是由于0.0686高于市场利率的精确值0.068269所引起的。如果这一误差是可以接受的,则取市场利率的近似值r=0.0686进行债券折价的核算,由此引起的误差可以在最后一期的折价摊销额中扣除。如果还希望进一步缩小误差,可以重复第二步,直到获得满意的解为止。利用数学理论可以证明,对任意给定的精度要求,在有限步骤内总能得到满意的市场利率的近似值。一般说来,只要完成以上三步就能得到适合实际核算需要的市场利率的近似值。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号