[编者按] 成本分块、收入分块和利润分块理论是易庭源教授多年辛勤研究的重要成果之一,是其独具特色的《资金运动会计理论》的重要构成部分。该理论提出了许多独创性见解,不仅对会计理论的发展和会计方法的改进与完善有所贡献,对解决企业分配不公、鞭打“快牛”,深挖企业内部潜力,促进科技进步等也有积极意义,体现了新的理财思想。现根据作者在一些企业进行试点的基础上而对原作所作的修订,就其梗概介绍如下,以供参考。

我国企业分配制度自1978年以来,几经变革,但都是以笼统的利润作为分配对象,始终存在苦乐不均、鞭打“快牛”、投资过热、短期行为等问题。当今之计,笔者认为应实行“利润分块责任制”。即根据“生产决定分配,分配反作用于生产”原理,首先将利润分为简单再生产与外延扩大再生产的社会平均利润、内涵扩大再生产的内涵利润、客观盈亏三大块;然后将调整客观盈亏后的社会平均利润大部按资分配,内涵利润大部按职工业绩分红,以调动广大职工努力发展科学技术,提高生产力,从节约中求增产,创造更多财富,富国富民。

一、发展科技 从节约中求增产

发展科学技术,包括创造新技术、新管理方法、提高职工素质三方面,从这三方面努力,就能“从节约中求增产”。例如创造一种降低人力物力单耗的新技术,就能将节约下来的人力物力生产更多的产品;有的新技术虽不降低单耗,但能提高产品质量,也等于增加了物质财富;有的新技术能变废为宝、变害为宝,从而使损失减少,财富增加。创造新的管理方法和提高职工素质,同样能“从节约中求增产”,例如“适时生产系统”(Just—in—time production system)要求企业在供、产、销各环节尽量实现“零存货”,就能用尽量少的钱完成尽量多的生产任务;而职工素质的提高,则为“从节约中求增产”增添了无穷的力量。

“从节约中求增产”,也就是马克思非常赞许古典经济学家李嘉图的一句名言:“真正的财富在于用尽量少的价值创造出尽量多的使用价值,换句话说,就是在尽量少的劳动时间里创造出尽量丰富的物质财富。”(见《马克思恩格斯全集》第26卷Ⅲ,第281页)由此可知,价值与使用价值矛盾是社会发展极为重要的矛盾,“从节约中求增产”是社会发展的根本途径。

日本占部都美教授在《成本降低战略》(陈耀茂译,光明日报出版社出版,第25—29页)一书中,对那些把使用过的信封翻过来再用等节约行为,称为“愚蠢的节约”;而利用新知识、新技术、新视野去发现大损失的节约行为,称为“伟大的节约”。

我们理解占部都美的原意,并非说,在消费领域中节约一张纸一支笔的精神不值得提倡,这种节约行为是美德,更何况消费领域的浪费,往往十分惊人,提倡消费节约,又可遏制惊人浪费;但是从发展生产的战略高度来看,应当把眼光和精力放在新知识、新技术、新视野上,厉行“伟大的生产节约”。

我们还可发展占部都美的思想,把增产也分为两类:内涵扩大再生产是用发展科技的办法来增产;是“伟大的增产”;外延扩大再生产是用增加投资扩大生产规模的办法来增产,是“笨拙的增产”。

由此可知,“从节约中求增产”,是要从“伟大的生产节约”中求得“伟大的内涵增产”。“从伟大的生产节约求伟大的内涵增产”,就必然导致内涵利润的增加。

二、成本分块与收入分块

利润分块的前提,是成本分块与收入分块。西方标准成本会计将实际成本分为“标准成本”与各种“差异”两大部分核算,具有成本分块核算与管理的雏形,但这是事中成本控制,由于生产大局已定,降低成本的潜力不大;管理会计创造了许多事前的预测与决策方法,是企业生存发展的大事,是降低成本的大头,可惜未将事前控制差异纳入帐内核算;同时他们进行事前事中成本控制时,均未排除客观因素,不便考查员工经济责任;此外,还忽略了产品质量、产品是否符合市场需要等方面对销售收入的影响,未进行收入分块核算与管理,这也是较大的缺陷。

我们要明确指出:成本会计是正确处理价值与使用价值矛盾的科学,所费C+V个别价值(总成本)越少,所得使用价值(产量)越多,则单位成本越低,这就表明是从节约中求增产(内涵扩大再生产),表明科学技术发达,生产力高。我们还要强调指出:销售收入指标是检验生产的试金石,说一千道一万,产品卖不掉,“惊人的一跳”完不成,价值实现不了,则一切皆空。

所以,我们要建立事前、事中、事后全员经济责任制,对生产成本与销售收入都在事前以社会平均数控制计划数,事中以计划数控制实际数,分块核算成本和收入,划清责任,奖惩分明,从而调动一切积极因素,在事前事中以市场为向导,努力发展科学技术,事后又以市场为裁判,检验科技发展的成果和经营得失,从而反馈控制下一生产循环。具体办法如下:

事前(建厂、产品设计或设备技术改造时)要以基建科、设计科、技术科、设备科等单位为经济责任中心,对市场需要进行周密而有远见的调查,选择最有前途的产品,然后深入研究采用什么先进技术来生产这种产品。要同时提出几种建厂(产品设计或技术改造)方案,并对各方案的未来产品,都以社会平均成本和社会平均销售收入为起点(老产品改造和技术改造则以上期计划数为起点),分别预测,选择产品成本最低、产量最大、售价最高的工程方案实施。这样,就提前了产品成本控制与销售收入控制的“时空”范围,事前预计差异是“画饼”,不能记帐,但一俟各该工程完工投入生产后,则每产销一件产品,就有一份事前差异成为事实,要纳入帐内核算。即产品正式生产时,按实际完工量计算的社会平均成本与事前预计产品成本之差,扣除事前客观成本差异,就是“事前控制降耗”;实际销量下的社会平均销售收入与预计销售收入之差,扣除事前客观收入差异,就是“事前高产优质增收”。

事中(供、产、销过程)以车间、班组、采购科为经济责任中心,采取各种技术组织措施,控制实际成本低于计划成本,实际成本与计划成本之差扣除“事中客观成本差异”,就是“事中控制降耗”;同时以销售科为经济责任中心,千方百计开展市场竞争,确保实际销售收入大于计划销售收入,大于计划销售收入部分扣除“事中客观收入差异”,就是“事中多产多销增收”。

三、利润分块

西方除普通股与累计优先股外,为了吸引投资,还有一种部分参加优先股,它除了优先获得约定股利外,在公司经营得好时,还可在一定限度内参与普通股高出约定股利的分配。这就将股利分为“股息”与“红利”两部分,具有利润分块雏形,值得借鉴。

在西方,客观亏损由普通股承担,这是对的;但是,客观增利与主观增利则未分开,所以红利的计算与分配尚不够准确。

我们应在成本分块与收入分块基础上,将利润分为四块,划清主客观界限,划清责任界限,做到合理分配,奖罚分明。

因为在社会平均成本、社会平均销售收入、社会平均利润基础上,成本每降低一元利润就增加一元,销售收入每增加一元利润也增加一元。因此,“事前控制降耗”与“事前高产优质增收”之和,就是“事前控制增利”;“事中控制降耗”与“事中多产多销增收”之和,就是“事中控制增利”;事前事中客观成本与收入差异之和,就是“客观盈亏”。

四、新核算体系

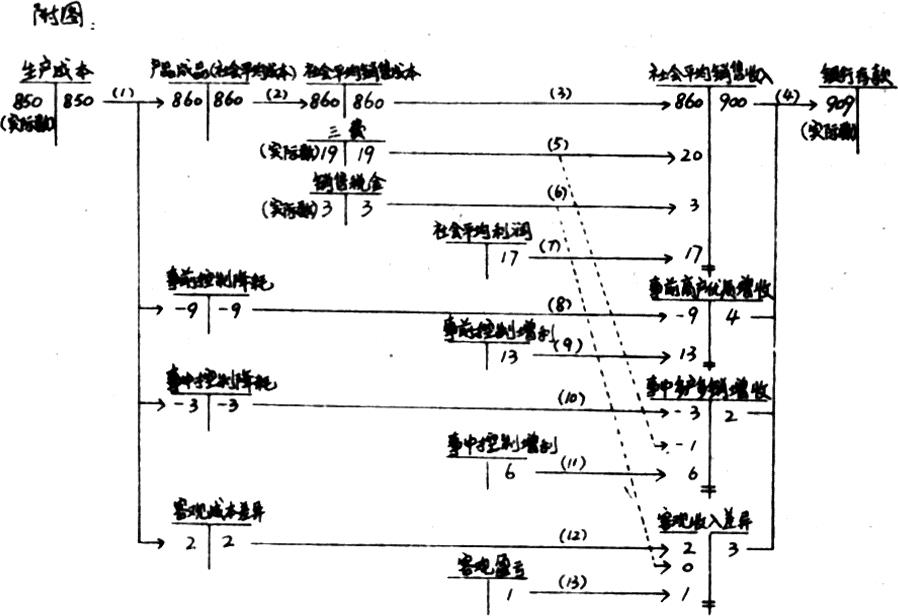

在总帐中,首先将完工产品实际成本从生产成本帐户贷方分别转入产成品(社会平均成本)、事前控制降耗、事中控制降耗、客观成本差异四帐户借方(降耗记红字、增耗记兰字)。

第二、将实际销售收入分别从社会平均销售收入、事前高产优质增收、事中多产多销增收、客观收入差异四帐户贷方(增收记兰字、减收记红字)转入银行存款等帐户借方。

第三、将社会平均销售成本、社会平均三费(销售费、管理费、财务费)、社会平均销售税金转入社会平均销售收入帐户借方进行配比,核算社会平均利润。

第四、将各种生产成本差异作为“期间成本”分别转入各种收入差异帐户借方进行配比,核算其余几块利润。(详见附图)

这样一来,总帐与各责任中心明细帐的记录完全一致,全面算好了科技进步帐,算好了个人业绩,全厂上上下下都明白,是什么人在什么环节采取什么措施,发展了科学技术,提高了生产力,降低了成本,增加了收入、增加了利润,从伟大的生产节约中求得了伟大的内涵增产。

五、利润分块分配

利润既然已经分为四块,就可区别对待:

1.社会平均利润。是指企业占用一定资本,开办具有社会平均生产力水平以上的工厂而创造的“基本利润”。这部分利润按社会平均资本利润率计算。在调整客观盈亏后,其中大部按资分配,小部留作法定公积金和公益金(股份有限公司优先股的约定股利率相当于社会平均资本利润率,客观盈亏只调整普遍股的股利。)

2.内涵利润。事前、事中控制增利,是企业走内涵扩大再生产道路而多创造的利润,故统称“内涵利润”。其中大部应按各责任中心的业绩分红(贡献大者大奖、贡献小者小奖、无贡献不奖、有过受罚,完全凭责任中心的数字说话),小部作为投资者的红利(股份有限公司则在普通股与参加优先股之间分配。)

六、利润分块管理的现实意义

1.有利于建立良好的投资机制。按社会平均资本利润率计算的基本利润,大部按资分配,则企业每增加投资一元,就相应增加一份按资分配任务(要求多收回一份股息),因此,要作好事前预测工作,看这笔投资是否能保证实现平均利润(基本利润)并有可观的内涵利润。这就消灭了盲目投资,创造了良好的投资机制。

2.有利于健全和完善企业自我发展机制。按资分配部分不包括内涵利润,内涵利润大部留成,就彻底消除了鞭打“快牛”现象,让“快牛”先壮起来,“慢牛”也会觉醒过来,奋起直追。这就能较好地促进了企业自我发展机制的不断完善。

3.有利于确立合理的利益激励机制。内涵利润大部留成,按各责任中心的业绩分红(发奖金),有利于确立合理的利益激励机制,促进万众一心发展科学技术,提高生产力,从节约中求增产。

4.有利于建立公平的竞争机制。所有企业都在排除客观因素后,在同一资本利润率起跑线上,来确立按资分配任务,就有利于企业之间开展内涵利润最大化的公平竞争;在企业内部,事前以社会平均数控制计划数。事中以计划数控制实际数,就划清了经济责任界限,有利于全员之间开展多作贡献的公平竞争。

总之,成本分块、收入分块、利润分块核算与管理,是一项系统工程。它系统地进行控制,及时地反馈信息,不仅有助于企业经营由无序走向有序,也有利于促进科学技术的发展和劳动生产力的提高。说明:开始发生的成本、三费、销售税金是实际的,最后收回的货币也是实际的,中间的实际销售成本、实际销售收入、实际利润则分别分块核算。也就是说,首尾合流,中间分流。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号