当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文存货与应交增值税的帐务处理

时间:2020-05-27 作者:韩瑞先

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

在商品流通企业中,为了简化手续,大多采用进价核算商品实际采购成本的方法。根据国家税务总局关于实行增值税的企业对期初存货征税的有关规定,现将存货与应交增值税的一般帐务处理方法介绍如下。

首先必须对1993年底的库存商品进行一次认真彻底的盘点,并及时做好帐务处理工作,以确保帐物相符、帐帐相符、帐表相符。真正做到摸清家底,保证期初存货的准确性、可靠性和完整性。

假设某商业企业1994年1月1日以前应税税种为营业税,新年开始实行增值税。

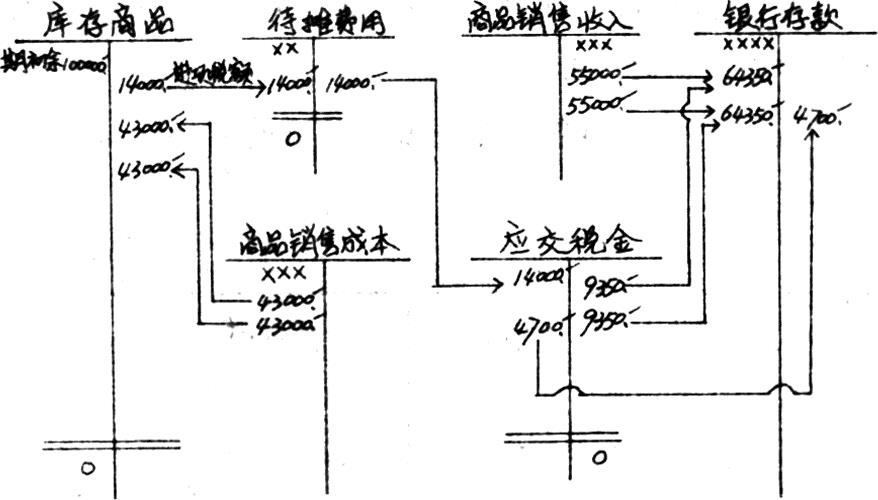

一、该企业库存商品总价值为10万元,扣除率为14%。按照“价税分流扣除法”和新会计制度规定,应作如下会计分录:

借:待摊费用——期初进项税额 14000

贷:库存商品——期初存货 14000

记帐后,很明显库存商品期初存货的余额为86000元。同时通知销售部门仓库调整库存商品帐的金额。

二、该企业在销售商品的过程中,必然出现以下情况:一是期初存货尚未销完;二是期初存货全部销完。现举例说明此两种情况的帐务处理方法。

例一,截止1994年2月28日销售部门已完成期初存货一半的销售量,实现价款收入55000元,应税税额9350元(应交增值税税率为17%)。

财务在收...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号