净现值法是投资决策分析中常用的方法,它简便且准确,在理论上也比其他方法更完善。但由于一般意义的净现值法在多种条件限定下方可运用,因此,净现值法在实际工作中的使用范围受到了限制。笔者根据多年的教学经验和实践尝试,将一般意义的净现值法进行扩展,提高其运用价值,现介绍给大家。

一、一般意义的净现值法的应用

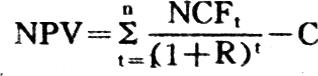

投资项目投入使用后的净现金流量,按资本成本率或企业要求达到的报酬率折算为现值,减去初始投资以后的余额,叫净现值。其计算公式为:

其中:

NPV——净现值

NCFt——第t年的净现金流量

R——贴现率

n——项目预计使用年限

C——初始投资额

当NPV>0时,表明未来报酬的总现值大于初始投资额,则投资项目可接受。

当NPV<0时,表明未来报酬的总现值小于初始投资额,则投资项目不可接受。

在有多个备选方案的互斥选择决策中,应选用净现值是正值中的最大者。

现举例说明:

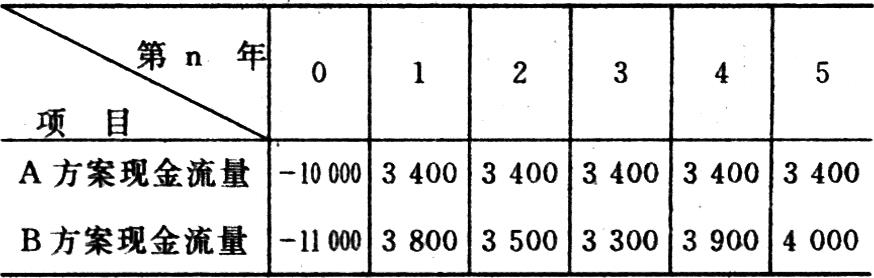

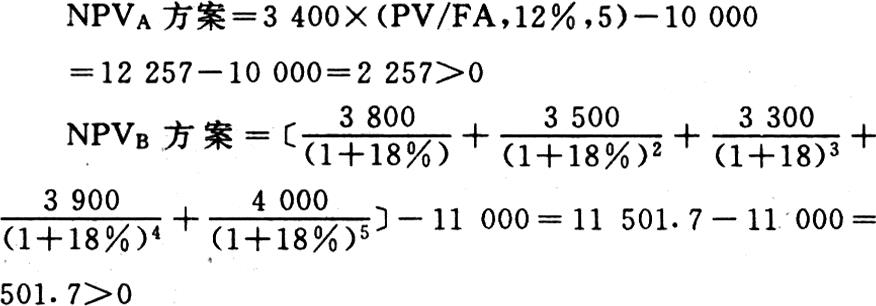

例1,假定有两个互斥的投资方案,预计现金流量如表1所示,试计算净现值,比较优劣,(资本成本率为10%)。

A方案的NCF相等,故

NPVA方案=未来报酬的总现值-初始投资总额

=3400×(PVFA,10%,5)-10000

=2889.40<0

B方案的NCF不相等,故

NPVB方案=未来报酬的总现值-初始投资总额

两个方案的净现值均大于零,都可接受。但B方案的净现值大于A方案,故应选择B方案。

从上例可以得知,一般意义上净现值法的运用应具备以下五个条件:

1.所比较的项目的投资寿命期要相等,上例A、B两方案寿命期均为五年。

2.初始投资假定是一次投资支出的,A方案为一次支出10000元,B方案为一次支出11000元。

3.比较的备选方案是互斥的。选择A方案就必须舍弃B方案,反之选择B方案必须舍弃A方案。

4.初始投资总额和未来每年的净现金流量假定都是确定的,而不是非确定的数值。

5.假定企业投资方案所需的资金是无限量的,不会遇到筹资困难。

由于上述五个条件的限定,使一般意义上的净现值法的应用范围受到限制。下面我们来进一步探讨,力求突破这些限定,使净现值法的应用价值得以提高。

二、扩展之一:项目寿命期不等的投资决策分析

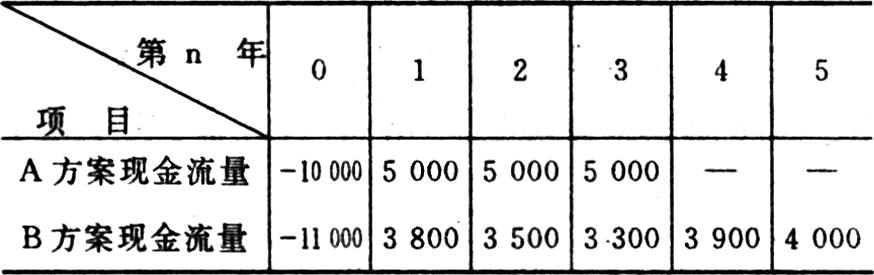

例2,依上例,将A方案的寿命年限改为3年(表2),其他条件不变,比较两方案的优劣。

A方案的净现值为:NPVA方案=5000×(PV/FA,10%,3)-10000

=5000×2.487-10000=2435<0

NPVB方案=2889.40<0

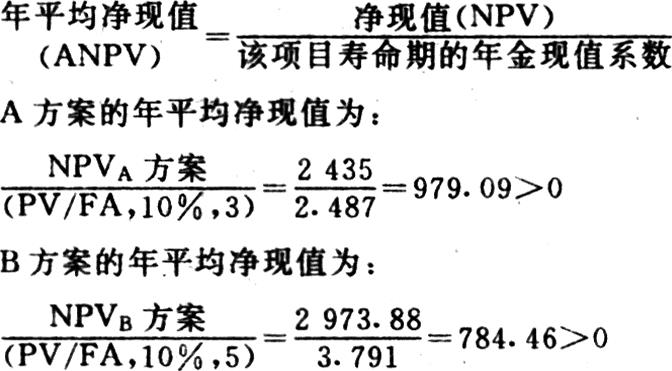

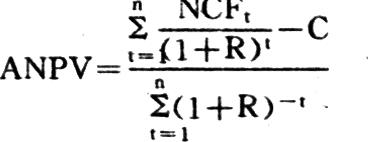

从表面看似乎B方案的净现值大于A方案,但由于两投资项目寿命年限不等,不应直接比较。是否净现值法失效了?笔者认为可以对一般意义的净现值法进行改进;为了使不等年限的净现值能进行合理比较,可以将两投资项目的总净现值转化为项目每年的平均净现值,即:

计算得出B方案的年平均净现值小于A方案,因此选择A方案更佳。

这就是说,一般意义的净现值法可以扩展为计算年平均净现值(ANPV):

当ANPV<0时,表明投资项目可接受;

当ANPV<0时,表明投资项目不可接受。

在有多个备选方案的互斥选择决算中,应选用年平均净现值是正值中的最大者。(下见本页右上)

从上可见,一般意义的净现值法只是年平均净现值的一种特殊情形(寿命期相等),例1中A方案和B方案的使用年限均为5年,故(PV/FA,10%,5)在两个方案的比较中可同时省略不计。

三、扩展之二:初始投资是分期分次投出的投资决策分析

大多数投资项目的建设期要持续数年,且投资支出也是分次进行的,净现值法在此情形下如何改进应用呢?

例3,假定A方案的预计现金流量如表3所示,建设期为3年,竣工后使用寿命期为6年,资本成本率为10%,分析A方案是否可接受。

由于初始投资是分三年三期投出的,因此需要首先确定时间参照点,这里可以把参照点定在建设完工的第三年,这时三年的初始投资总额要用年金终值来计算出;也可以把参照点定在建设期的第一年,这时三年的初始投资总额要用年金现值原理来算得,而竣工后的未来报酬的总现值在计算时,年数都要往上加三年。我们这里采用后一种方法计算:

A方案的初始投资的总现值:

A方案的未来报酬的总现值:

A方案的净现值:NPVA方案=24385—36446.28=—12061.28<0

故A方案不可接受。

这就是说,一般意义的净现值法可扩展为:

其中:m——建设期年限

n——寿命期年限

Ct——第t年的初始投资

NCFt——第t年的净现金流量

当初始投资为一次性支出时,2726故一般意义的净现值法是扩展型的特殊情形之一。

四、扩展之三:备选项目之间相互独立的投资决策分析

例4,假定例1的A、B两个方案是相互独立的,也就是说采纳A方案时不排斥同时采纳B方案,那么就很难根据一般意义的净现值法来排定优先次序。因此,就要借助现值指数法来进一步识别判断(也可以借助内含报酬率法)。如A方案的净现值NPVA方案=12889.40-10000=2889.40.

现值指数2726

而B方案的净现值NPVB方案=13973.88-11000=2973.88;

B方案的现值指数2726

A方案现值指数为1.29,B方案现值指数为1.27,所以A方案优于B方案。

五、扩展之四:风险条件下投资项目的决策分析

长期投资决策涉及的时间较长,其未来的收益和成本都有不同程度的不确定性或风险性。下面我们来探讨净现值法如何在风险条件下进行投资决策分析。风险投资决策的分析方法很多,但概括起来大致有两类:一是调整现金流量,一是调整贴现率。

(1)调整贴现率

就是将与特定投资项目有关的风险报酬率,加入到资本成本率或企业要求达到的报酬率中,构成按风险调整的贴现率,并据以进行净现值法分析。将无风险的贴现率加入风险报酬因素的方法有多种,在此不一一介绍,只说明原理。以例1为例,假定A方案为低风险项目,按风险调整后的贴现率为12%,而B方案为高风险项目,按风险调整后的贴现率为18%,据此再进行净现值分析:

通过比较,NPVA方案<NPVB方案,故A方案较佳,同例1相比,由于考虑了风险因素,整个结论反了过来。

按风险调整贴现率以后,具体的评价方法与无风险时基本相同,这种方法,对风险大的项目采用较高的贴现率,对风险小的项目采用较低的贴现率,简单明了,便于理解。但这种方法把时间价值和风险报酬混在一起,人为地假定风险一年比一年大,这和实际情况是不相符的。

(2)调整现金流量

风险的存在使得各年的现金流量不确定,为此,就需要按风险程度对各年的现金流量进行调整,调整的方法也有多种,这里以概率法为例。

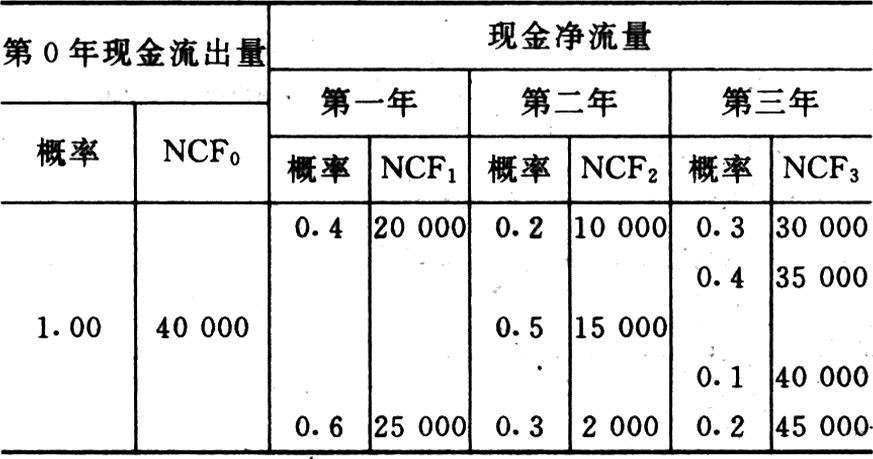

例5,某企业的一个投资项目各年的现金流量与其概率分布如表4,资本成本率为10%,试判断此项目是否可行。

首先计算各年期望净现金流量:2726

=40000×1.00=400002726

=20000×0.40+25000×0.60=230002726

=10000×0.20+15000×0.50+20000×0.30=15500

NCF3=30000×0.3+35000×0.4+40000×0.1+45000×0.2=36000

然后再计算投资项目的期望净现值:

故该项投资方案可接受。

六、扩展之五:资本限量投资决策分析

企业在某一时期的资金来源总是有限的,当可行项目的投资预算大于现有资金时,企业就得进行投资项目的最佳组合。

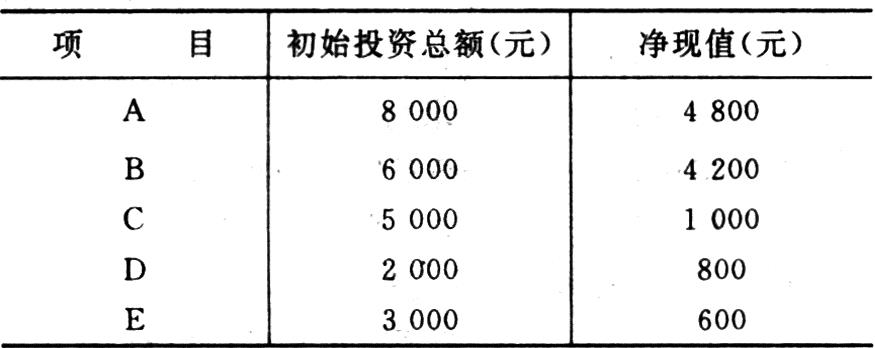

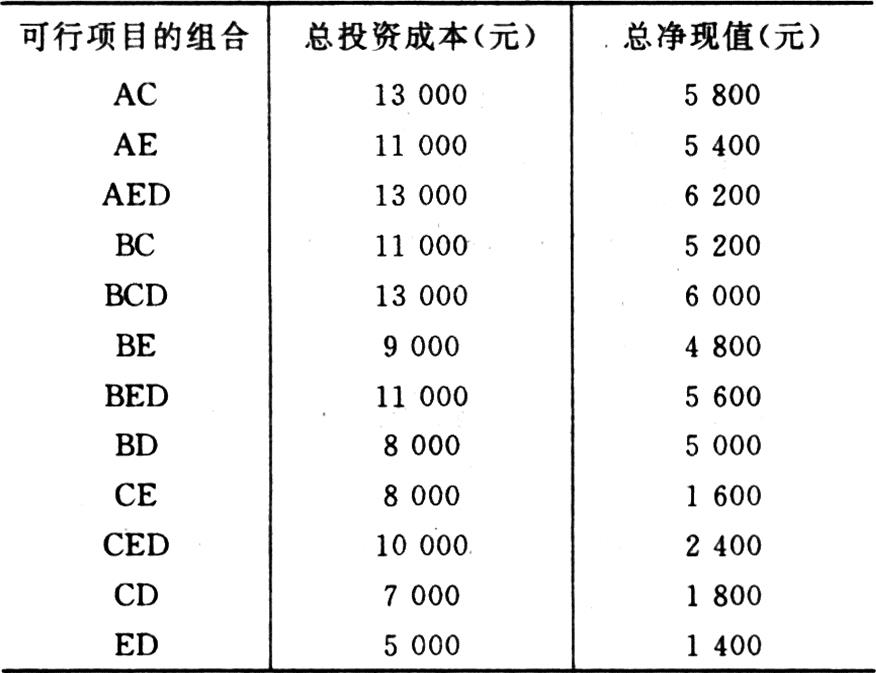

例6,假定某企业可用于投资的资金总额为13000元,有以下几个可行项目(表5):

试选择哪几项可组合成最佳方案。具体计算如下:

第一步,列出所有初始投资额总和在13000元限额内的可行项目的组合,并计算出相应的净现值(表6)。

第二步:找出净现值最大的项目组合,即AED,净现值为6200元,总投资额为13000元。

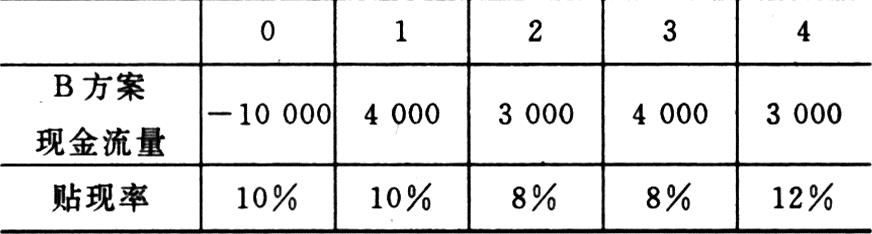

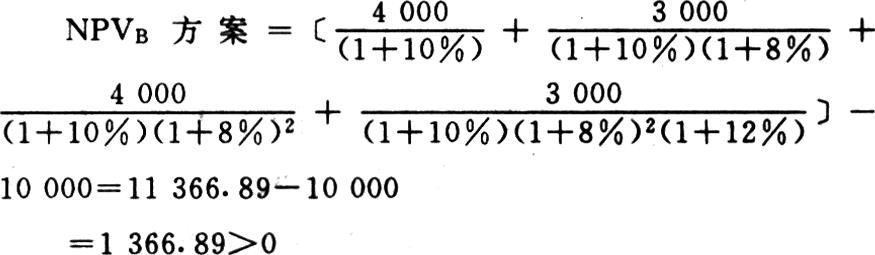

七、扩展之六:资本成本率或期望报酬率变动条件下的投资决策分析

有些项目由于中间需要增加投资或企业理财环境变化等原因,使得筹资的资本成本率或期望投资报酬率每年不等,从而出现一个投资项目有几个贴现率的现象。

例7,某企业一项目,预计现金流量如表7所示,试分析该方案是否可行。

B方案的净现值为:

B方案可以接受。

八、扩展之七:通货膨胀下的投资分析

通货膨胀因素对投资决策有影响,一个在正常情况下可以接受的投资方案,在通货膨胀的条件下就可能被拒绝。同时,通货膨胀还会改变投资方案的优先次序,改变企业对投资方案的选择。

在计算投资项目的净现值时,对通货膨胀的处理有两种方法:一是用名义利率贴现,一是用实际利率贴现。

用名义利率贴现时,所有的现金流量,如销售价格、原材料成本、工人工资等都要按通货膨胀后的价格计算。但计算时要注意各种现金流量受通货膨胀的影响程度是不同的。比如,工资增长通常要快于通货膨胀的速度,以保证工人实际收入的增加,而折旧由于其引起的税收屏蔽,则一般不随通货膨胀变化。因此,不能简单地用一个统一的通货膨胀率来修正所有的现金流量。

用实际利率进行贴现时,未来各期现金流量均按不变价格计算。这种方法在实际中较少运用,但只要使用得当,两种方法的结果是一致的。

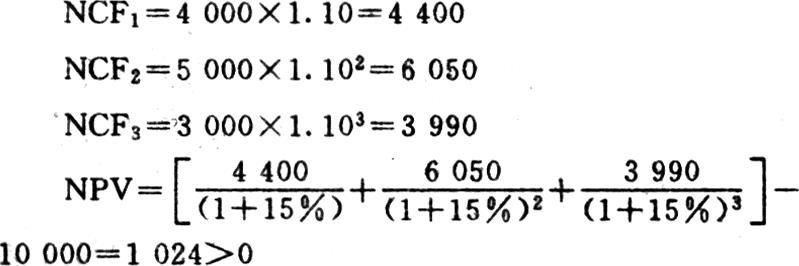

例8,某投资项目的预计现金流量如表8(按不变价格),投资的名义贴现率为15%,通货膨胀率为10%,试计算投资的净现值。

(1)按名义贴现率贴现

考虑通货膨胀影响后,各期现金流量为:

故方案可行。

(2)按实际贴现率贴现

故方案可行。

二者的结果基本一致,所表现的差异是因对实际贴现率进行四舍五入而产生的计算误差。

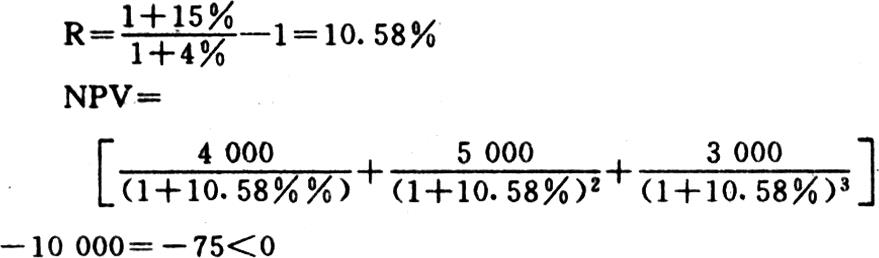

如果通货膨胀率下降为4%,则实际贴现率变为:

可见,在其它条件不变的情况下,通货膨胀率的大小对投资决策方案的选择有着直接的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第06期 > 财务与会计1994年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号