摘要:

去年,“两则”颁布实施,采纳了国际会计准则中比较通行的两种加速折旧方法,“双倍余额递减法”和“年数总和法”。我国在会计原则和会计方法上有范围的允许采用加速折旧,是符合当代科学进步、技术更新日益迅速,社会主义市场经济环境下机遇与风险并存的客观要求的。折旧方法上允许实行审慎原则,给企业提供一个自主抉择的宽松条件,对于促进企业技术进步,加速更新改造将发挥积极的作用。

“双倍余额递减法”和“年数总和法”之所以在国际会计中被比较广泛的采用,除其符合固定资产在其有效使用期内的有形损耗和无形损耗的客观规律,体现了在使用初始时期加速折旧补偿的要求外,它们共同的特点是折旧计算方法比较容易掌握,比较规范,因而具有其实用性。

但是这两种加速折旧方法也各有其不足或偏颇之处,“双倍余额递减法”在使用期满前两年,折旧方法必须调整为“平均年限法”,而且在固定资产净残值率不足10%的情况下,最后两年的折旧额要高于后半期其他各年的年折旧额。对于实行分类折旧方法的企业,在使用期满前两年,就必须将该项目固定资产单列出来,改用个别折旧方法,给企业核算工作带来诸多不便;“年数总和法”逐期折旧额递减幅度较大,使用期首...

去年,“两则”颁布实施,采纳了国际会计准则中比较通行的两种加速折旧方法,“双倍余额递减法”和“年数总和法”。我国在会计原则和会计方法上有范围的允许采用加速折旧,是符合当代科学进步、技术更新日益迅速,社会主义市场经济环境下机遇与风险并存的客观要求的。折旧方法上允许实行审慎原则,给企业提供一个自主抉择的宽松条件,对于促进企业技术进步,加速更新改造将发挥积极的作用。

“双倍余额递减法”和“年数总和法”之所以在国际会计中被比较广泛的采用,除其符合固定资产在其有效使用期内的有形损耗和无形损耗的客观规律,体现了在使用初始时期加速折旧补偿的要求外,它们共同的特点是折旧计算方法比较容易掌握,比较规范,因而具有其实用性。

但是这两种加速折旧方法也各有其不足或偏颇之处,“双倍余额递减法”在使用期满前两年,折旧方法必须调整为“平均年限法”,而且在固定资产净残值率不足10%的情况下,最后两年的折旧额要高于后半期其他各年的年折旧额。对于实行分类折旧方法的企业,在使用期满前两年,就必须将该项目固定资产单列出来,改用个别折旧方法,给企业核算工作带来诸多不便;“年数总和法”逐期折旧额递减幅度较大,使用期首年和使用期届满尾年的折旧额相差倍数与其使用年限相同,也就是说使用年限为5年的首年折旧额为尾年的5倍,使用年限为10年的为10倍,这与大多数固定资产实际的有形损耗及无形损耗的状况是不符的,给人以人为加速折旧之感,而且企业的固定资产帐面价值(净值)会与实际价值大相背离,在企业固定资产产权流动转让中,帐面会计资料失去其基准参照作用。同时这种折旧方法折旧率是变动的,对实行分类折旧方法的企业也无法适用,只能采用个别折旧方法,笔者认为,此法只适用于少数技术更新十分迅速的固定资产,如计算机软件等类资产的折旧,因而应用范围有其局限性。以上两种加速折旧方法,都比较难于适应在固定资产核算管理中推行会计电算化的要求。

为此,笔者建议采用一种新的加速折旧方法,姑称之为“双值余额递减法”作为加速折旧方法的一种补充选择,以弥补以上两种方法的不足或局限。

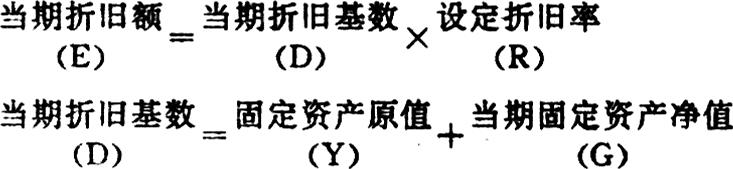

“双值余额递减法”是以固定资产的原值加当期固定资产净值作为计算折旧的基数,根据各类固定资产的使用期限和估计净残值率设定折旧率,各期的折旧方法仍采取:当期折旧额=当期折旧基数×设定折旧率的常规方法核算,其特点是预计使用期满,该项固定资产净值等于估计净残值。由于折旧基数是逐期递减的,因而体现了在使用前期加大折旧补偿的加速折旧要求。其折旧率是定率,与“平均年限法”、“双倍余额递减法”无异,所以也可称之为“平均年限法”与“双倍余额递减法”之间的一种改进方法。

“双值余额递减法”的具体内容如下:

设定折旧率(R)由使用期限(N)和估计净残值率(C)按以下公式确定:

(注:以上公式由2(1-R)N=1+C演化而来)

例如:某项固定资产原值8万元,使用期为15年,估计净残值率5%,则按上式求得设定折旧率R(年)和R(月)如下:

查对数表得:1-R(年)=0.95795;R(年)=4.205%

查对数表得:1-R(月)=0.99643;R(月)=0.357%

由于折旧通常是按月计算,因而实际运用的折旧率以月折旧率为宜,按年度计算的设定折旧率与按月份计算的设定折旧率有所不同,年折旧率R(年)≠12×R(月),对于常用的设定折旧率,均可按上面公式算出。

采用“双值余额递减法”进行加速折旧的核算,具有以下特征及优点:

1.折旧计算方法简便、规范、容易掌握,折旧基数(原值、净值)均为帐面数,设定折旧率查表可得,也为定数,与“平均年限法”一样,也较易进入会计电算化程序。

2.不论实行个别折旧方法或分类折旧方法的企业,都可采用此法进行加速折旧的核算。折旧计算方法首尾一致,不需进行调整。

3.体现了加速折旧的要求,折旧额的递减幅度较平缓,首年折旧额一般高于尾年折旧额0.8倍左右,高于“平均年限法”年折旧额1/3左右,在使用前半期折旧补偿约占全部折旧额的58%左右,比较接近一般固定资产的有形损耗及无形损耗的实际情况,既有利于促进企业的技术进步、更新改造,又使企业固定资产帐面的折余价值(净值)与实际价值接近相符。

4.采用此法有利于调节新旧不同时期的固定资产的使用成本,起到平衡各期成本负担的作用。固定资产使用成本包括其折旧、动力费用、维修费用及其效率状况等因素在内,即使不考虑无形损耗的因素,一般说其动力消耗、修理费用总是随着使用年久而上升,使用效率是逐年下降的,固定资产实行新旧不同时期逐年递减其折旧额,折旧费用的减少可抵补动力、维修费用的上升,使各期使用成本相对合理,有利于企业内部承包、内部核算,能相对公平、准确地计算各期成本和收益。

5.实行加速折旧方法的范围可以进一步扩大,对于大多数工业、交通运输生产企业的生产设备、厂房、其他生产性设施都可采用本法进行折旧核算。不但原采用其他两种加速折旧方法,但技术更新并非很迅速的企业可改用此法,而且原来用“平均年限法”的企业也可改用此法。除了一些技术更新、无形损耗较快的企业,因本法加速折旧幅度较缓,可考虑采用其他加速折旧方法外,其他多数企业的固定资产折旧,均适宜采用这种加速折旧方法。

更正

1994年第3期第28页右栏列示图与第39页右栏列示图排印颠倒,应互相对调。特向读者致歉。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第05期 > 财务与会计1994年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第05期 > 财务与会计1994年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号