五、商业零售企业实行增值税后商品进销业务的核算方法

由于商业零售企业库存商品的核算采用“售价记帐、实物负责制”,而且商品的销售收入采用一手钱一手货的方式,实行增值税以后,进销业务的核算与其他企业比较有一定的复杂性,也就是说,既要保持零售企业多年来形成的比较科学的“售价核算、实物负责制”,又要按照增值税的要求核算进项税额、销项税额和应缴纳的税金等有关内容,企业应当选择一种切实可行的核算方法。

1.零售商业购进商品增值税的核算

零售商业购进商品,在入库前如果记入“商品采购”科目,其核算方法与批发企业是一致的,只是入库以后,由于库存商品采用售价记帐就与批发企业不同了。现行会计制度规定,无论批发企业还是零售企业,购进商品都应采用“商品采购”科目,实际上很多零售企业购进商品就直接记入“库存商品”,而不通过“商品采购”科目过渡。这里仍按会计制度规定说明零售企业实行增值税后购进商品的核算问题。

企业购进商品仍按不含税成本记入“商品采购”科目,按进项税额记入“应交税金——应交增值税”科目,按应付或已付的全部款项记入“应付帐款或银行存款”科目;在商品入库时,仍按原来含税的售价记入“库存商品”科目,按不含税的进价从“商品采购”科目转出,再按含税的进销差价记入“商品进销差价”科目。

例:某零售商店购入商品一批,对方开具的增值税专用发票等凭证注明货款200万元,税额34万元,进货运费20 000元,商品款项已通过银行转帐。该批商品的含税售价为280万元,并已验收入库。该企业增值税率为17%。企业应作如下帐务处理。

购进商品支付款项时:

借:商品采购 2 000 000

经营费用 20 000

应交税金——应交增值税(进项税额) 340 000

贷:银行存款 2 360 000

商品验收入库:

借:库存商品 2 800 000

贷:商品采购 2 000 000

商品进销差价 800 000

实行增值税以后,零售企业的进销差价大幅度增加,原因是“库存商品”按含税售价记帐,“商品采购”为不含税成本,增大进销差价是由于其中包含了增值税,确定零售商业的商品存货成本应按含税的库存商品价值减去含税的进销差价后的余额为准,期末编制资产负债表时,“存货”项目中的库存商品也应按这种方法计算填列。上例中库存商品含税售价280万元,含税进销差价80万元,实际库存商品价值为200万元(280万元-80万元)。由此可见,这种方法既维护了零售商业库存商品售价核算的特点,也遵守了实行增值税后存货为不含税成本的原则。

但是,这样处理也有不足之处,主要是商品进销差价的内含发生了变化,不再是真正的进价与售价之间的差额,不便于分析差价率和毛利率。有些企业主张实行增值税后,在“商品进销差价”中设置两个明细科目,一个是增值税,另一个是真正的进销差价;也有的企业主张在“库存商品”科目下设置“待实现销项税额”或“库存销项税额”明细科目,月末分摊结转已销商品进销差价时,对于库存销项税额部分再进行一次分摊,类似于两个进销差价。这些方法都是可行的,都能够满足增值税的核算要求。本人则倾向于不设置这些明细科目。

下面我们再来分析零售企业销售业务的核算,进一步说明这个问题。

2.商业零售企业销售收入的核算

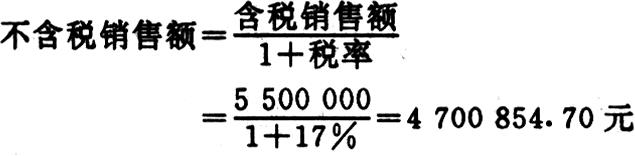

由于商业零售企业在商品销售中采用一手钱一手货的销售方式,对顾客的销售不开增值税专用发票,也就无法根据发票确认销售收入和销项税额,只能定期或月份终了,根据当期收取的含税销售额,根据增值税条例细则中规定的公式计算不含税的销售收入和销项税额。因此,零售商业平时仍按含税的销售额进行会计处理,定期或月份终了计算出销项税额以后,再将含税的销售额转为不含税的商品销售收入。

例:某零售商店当月销售商品收取含税销货款550万元,增值税率为17%。

①平时根据营业收入日报表,每天记入商品销售收入,全月共计550万元。

借:银行存款 5 500 000

贷:商品销售收入 5 500 000

②月份终了,按规定的方法计算不含税销售额和销项税额。

销项税额=不含税销售额×税率

=4 700 854.7×17%=799 145.30元

根据上述计算结果进行如下帐务处理:

借:商品销售收入 799 145.30

贷:应交税金——应交增值税(销项税额)

799 145.30

从上述销售收入的核算方法可以看出,零售商业平时核算的方法与实行新税制前完全相同,只是在月份终了集中一次计算销项税额进行帐务处理,这样可以不打乱零售企业的习惯做法和内部管理制度,也满足了增值税的核算要求。

3.商业零售企业销售成本的核算

零售企业商品销售成本的核算与批发和其它企业比较也有很大的差别,首先是结转成本的时间不同,零售企业为了加强内部管理,通过会计的商品售价核算,总额控制实物负责人,柜台商品一经买进卖出,就应随时登记“库存商品”售价金额帐,各柜台的库存商品售价总额与“库存商品”的售价金额必须一致。因此,企业销售商品要随时结转成本,结转成本的时间与销售收入的记帐时间相同,一般每天结转一次。其次,零售商业结转成本的金额也不同于其他企业,零售商业平时结转的成本与销售收入的金额相等,月份终了计算结转进销差价时,才能将平时的营业成本转为实际成本。实行增值税后,这种核算方法仍可延用,即零售企业在新税制情况下,平时应按含税的售价结转成本,月份终了计算结转进销差价时,再将含税的售价成本转为不含税的实际成本。

例:假如上例零售商店期初库存520万元,进销差价150万元;当期购进商品入库价值280万元,进销差价80万元;当期销售商品550万元,期末库存商品250万元。

①计算本期进销差价率

本月已销售商品应

分摊的进销差价=5 500 000×28.75%=1 581.250元(含增值税)

根据计算出来的已销商品应分摊的进销差价作如下会计处理:

借:商品进销差价 1 581 250

贷:商品销售成本 1 581 250

从此例看出,由于商品进销差价中包含有增值税,在分摊结转销售成本后,企业平时结转的含税的售价成本就被调整为不含税的实际成本了,这样也没有改变传统的售价成本核算方法,并符合增值税的核算要求。

关于实行增值税后零售企业进销差价和毛利的分析问题也是可以解决的。从上例分析,在月份终了,商品的销售收入4 700 854.7元是不含税的,商品销售的成本也调整为不含税成本为3 918 750元,收入减去成本就是毛利82 104元,这个毛利与税制改革前的毛利概念和口径是一致的,仍具有可比性。至于商品进销差价的分析,只要采用一定的方法,将库存商品进销差价中待实现的销项税额剔除即可。

六、委托代销和受托代销商品增值税的核算方法

1.委托代销商品的核算

商品流通会计制度规定,企业委托其他单位代销的商品,在“库存商品”科目内增设“委托代销商品”明细科目进行核算,视同企业的库存商品存放地点的转移,或把代销单位视同企业的一个实物负责人。在委托代销的情况下,委托单位代销商品的销售收入,根据代销单位的销售清单加以确认,根据代销清单开具增值税专用发票并确定增值税的销项税额。

(1)采用收取手续费方式委托代销商品

例:某批发企业委托某零售商店代销商品一批,合同规定代销手续费3%从销售货款中扣除,代销商品价值55 000元,增值税率为17%,某月份收到代销单位的代销清单,销售商品收入总额为14 500元。帐务处理如下。

①发出代销商品给零售商店,代销商品为不含税成本

借:库存商品——委托代销商品 55 000

贷:库存商品 55 000

②收到第一批代销清单,取得销售收入并开出增值税专用发票,据此记帐

借:应收帐款——××商店 14 500

贷:商品销售收入 12 393.16

应交税金——应交增值税(销项税额)2 106.84

结转商品销售成本的处理略,下同。

③已扣的代销手续费记入经营费用

借:经营费用 435

贷:应收帐款——××商店 435

④收到代销单位汇来的货款净额和税额

借:银行存款 14 065

贷:应收帐款——××商店 14 065

如果企业收取的手续费不从应收取的销货款中抵扣,而是单独支付,应在支付手续费时记入“经营费用”科目,贷记“银行存款”科目,在这种情况下,应收帐款为销货款总额和销项税额,但这样处理会增加一些会计核算手续。

委托代销单位若为零售企业,如商店委托供销社或宾馆、饭店代销商品,其帐务处理与上述基本相同,区别在于商店将库存商品发出代销时,应按含税的零售价格记帐。

如果企业采取收取手续费方式代销商品,只要求代销单位联系客户而不将库存商品实物转移给代销单位,代销商品销售成交时,委托单位只按合同规定付给代销单位一定的手续费,不存在代销清单问题;委托单位对这部分商品的销售以及销项税额等的处理与自销商品相同。

(2)不采用收取手续费方式委托代销商品

委托单位代销商品,如按合同规定不采用收取手续费方式而是通过商品售价调整,其结果是委托单位商品的销售收入往往会小于收取手续费方式下的销售收入。当收到第一批代销清单时开出增值税专用发票,进行帐务处理:借记“应收帐款——××商店”科目,贷记“商品销售收入”、“应交税金——应交增值税(销项税金)”科目。

不采取收取手续费方式委托代销商品的另一种情况是“库存定额、交款补货”的方式;

例:某零售企业代销商品采用“库存定额、交款补货”的方法,将代销单位的销售额包括在本企业商品销售额之内,收到代销单位交来货款的同时补货,以代销单位交来货款时作为收入。该企业某日收到代销单位上交来销货款4 200元,货款全部存入银行,财会部门除对交款补货额在备查簿上进行备查登记外,将收入的款项登记入帐。

借:银行存款 4 200

贷:商品销售收入 4 200

月份终了,企业再根据全月的商品销售收入总额计算销项税额登记入帐。借记“商品销售收入”科目,贷记“应交税金——应交增值税(销项税额)”科目。

2.受托代销商品的核算

企业受托代销的商品,所有权不属于本企业,应当在表外科目核算,但由于商品流通企业受托代销商品业务规模较大,而且往往与本企业自有的商品在实物形态上难以划分,为了加强受托代销商品的管理,会计制度中设置了“受托代销商品”和“代销商品款”科目进行核算,并分别不同的代销方式进行处理。

(1)以收取手续费方式代销商品

商品流通企业会计制度规定,企业接受的代销商品的销售,以收取手续费方式代销或寄销的,不核算商品的销售收入只将代销的手续费收入以及代销手续费收入应交纳的营业税等,通过“代购代销收入”科目核算。而增值税条例及其细则规定,企业代销商品的行为,无论会计上是否作为销售处理,税收上均应计算应纳增值税。企业对此应作如下会计处理。

例:某批发企业接受代销商品50 000元,某月份的销售收入25 000元(不含税),代销手续费为5%,增值税率为17%,代销手续费收入的营业税率为5%。

①收到代销商品时

借:受托代销商品 50 000

贷:代销商品款 50 000

②代销商品销售,并向委托单位开出代销清单

借:银行存款或应收帐款 29 250

贷:应付帐款 25 000

应交税金——应交增值税(销项税额) 4 250

③收到委托单位开出的增值税专用发票

借:应交税金——应交增值税(进项税额) 4 250

贷:应付帐款 4 250

④计算代销手续费收入

借:应付帐款 1 250

贷:代购代销收入 1 250

⑤计算代销手续费收入应交纳的营业税(城建税和教育费附加略)

借:代购代销收入 62.50

贷:应交税金——应交营业税 62.50

⑥向委托单位支付代销商品款项净额

借:应付帐款 28 000

贷:银行存款 28 000

⑦转销本月销售的受托代销商品

借:代销商品款 25 000

贷:受托代销商品 25 000

接受代销商品的如为零售企业,在采用收取手续费方式代销商品的情况下,其帐务处理与上述批发企业基本相同,所不同是接受代销商品时应按售价借记“受托代销商品”科目,按接收价贷记“代销商品款”科目,按其差额贷记“商品进销差价”科目。商品销售时,计算已销商品应转销的进销差价,借记“商品进销差价”和“代销商品款”科目,按售价贷记“受托代销商品”科目。

如果受托单位接受代销商品业务只负责联系客户,成交后由客户与委托单位直接结算或由受托单位办理结算,只要委托单位不将商品实物转移给受托方,受托单位只收取手续费收入并计算缴纳营业税等。受托单位不涉及增值税的会计处理。

(2)不采用收取手续费方式代销商品

企业接受的代销商品销售后,不采用收取手续费方式代销或寄销的商品,其销售收入和销售成本要通过“商品销售收入”和“商品销售成本”科目核算。

例:某批发企业接受代销商品一批,合同规定接收价9万元,该批商品销售10万元(不含税),增值税率17%,帐务处理如下:

①接受代销商品

借:受托代销商品 90 000

贷:代销商品款 90 000

②实现销售,并向委托单位开出代销清单

借:银行存款或应收帐款 117 000

贷:商品销售收入 100 000

应交税金——应交增值税(销项税额) 17 000

③结转销售成本

借:商品销售成本 90 000

贷:受托代销商品 90 000同时,

借:代销商品款 90 000

贷:应付帐款 90 000

④收到委托单位开具的增值税发票

借:应交税金——应交增值税(进项税额) 13 076.92

贷:商品销售成本 13 076.92

⑤按接收价支付代销商品款

借:应付帐款 90 000

贷:银行存款 90 000

例:某零售企业某月份接收代销商品一批,接收价5万元,售价6万元,增值税率17%,帐务处理如下:

①接收代销商品按售价记帐

借:受托代销商品(售价) 60 000

贷:代销商品款(接收价) 50 000

商品进销差价 10 000

同时,

借:代销商品款 50 000

贷:应付帐款 50 000

②接收代销商品销售,并向委托单位开出代销清单

借:银行存款 60 000

贷:商品销售收入 60 000

同时,结转销售成本

借:商品销售成本 60 000

贷:受托代销商品 60 000

③收到代销单位的增值税专用发票,根据发票注明的增值税额

借:应交税金——应交增值税(进项税额) 7 264.96

贷:商品进销差价 7 264.96

④支付代销商品款

借:应付帐款 50 000

贷:银行存款 50 000

⑤月末计算结转代销商品的销项税额为8 717.95元(60 000÷.1.17×0.17)

借;商品销售收入 8 717.95

贷:应交税金——应交增值税(销项税额)8 717.95

⑥计算分摊待销商品的进销差价,调整受托代销商品的成本,由于本期接受的代销商品全部售完,当月代销商品发生的进销差价全部结转。

借:商品进销差价 17 264.96

贷:商品销售成本 17 264.96

经过上述转帐,该零售企业接收代销商品的销售收入为51 282.05元(60 000-8 717.95),销售成本42 735.04元(50 000-7 264.96),毛利为8 547.01元,毛利率为16.67%。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第05期 > 财务与会计1994年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第05期 > 财务与会计1994年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号