《企业会计准则》和新的行业会计制度,都规定要编制“财务状况变动表”,这是一项重大的改革;但普遍反映这一新增报表较难编制。主要是因为这张表是西方国家近30多年来根据财务管理实际需要慢慢摸索出来的,尚处于“知其然而不知其所以然”的阶段,对“资金”(Fund)或“营运资本”(Working capital)没有确切的定义,表中所列项目多少不一,表的格式也不规范;所以,近年来,他们甚至想用范围较窄的“现金流量表”来代替它,这并非上策。我曾写《改进财务状况变动表之设想》(载本刊1991年第10期)一文,现在进一步从“资金运动会计理论”的高度,总结其“结构原理”如下:

关于“营运资本”的定义,我认为它是企业运用原有流动资本与固定资本进行经营活动,而增加的流动资本,以及这一部分资本的运用与剩余。西方把营运资本定义为,“流动资产减流动负债”,这个定义范围太窄,一是仅指剩余的营运资本而言,没有包括营运资本的取得与开支,二是没有包括由于增加流动负债而增加的流动资产,不便于考查企业在流动负债经营方面的得失,而造成决策上的“死角”。也不宜泛泛地称为“流动资金来源与运用”,这会和原有流动资金周转混淆不清,因而只能称为“营运资本来源与运用”。

财务状况变动表的格式,应规范为三部分:(一)营运资本来源:1.本年利润(加:补偿固定资本耗费而取得的营运资本:(1)固定资产折旧,(2)无形资产及递延资产摊角,(3)固定资产盘亏,(4)清理固定资产净损失,(5)应付债券折价摊销);2.其它来源:(1)固定资产变价收入、残值收入、赔偿收入(减清理费及净收益),(2)增加长期负债,(3)收回长期投资,(4)对外投资转出固定资产,(5)对外投资转出无形资产,(6)资本净增加额,(7)流动负债净增加额。(二)营运资本运用:1.利润分配,2.其它运用:(1)固定资产和在建工程净增加额,(2)增加无形资产与递延资产,(3)偿还长期负债,(4)增加长期投资;(三)剩余营运资本分布于各阶段的状况。(一)(二)项列于表的左边,(三)项列右。现将其中某些关键项目或难以理解的项目说明如下:

1.本年利润(加:补偿固定资本耗费而取得的营运资本)

有关收入(包括销售收入、其他业务收入、投资收益、营业外收入)、费用(包括销售成本、销售费用、销售税金及附加、其他业务支出、管理费用、财务费用、营业外支出)、利润的帐户记录,可贯串如下:

从上图可以看出:营业所得货币资本,可分为G和g两部分,一是由补偿费用而收回的货币资本(G700元),是原有流动资本与固定资本的周转;二是由盈利而获得的货币资本(g30元),是新增的流动资本,所以利润是营运资本的主要来源,可根据“损益表”末行“利润总额”项目“本年利润数”栏的数字填列。

但是,收回的货币资本(G),又要分为两部分,一是补偿流动资本而收回的货币资本(G1),二是补偿固定资本而收回的货币资本(G2)。前者是原有流动资本的周转,与营运资本无关;后者是固定资本转化为流动资本,是本期增加的流动资本,也是营运资本来源之一,所以应当加进去。西方财务状况变动表,在“本年利润”项目下,再列一项“加:不减少营运资本的费用”,就是指这一部分资本而言,但是他们是从反面说的,很不好理解,应当从正面说:“加:补偿固定资本耗费而取得的营运资本”。

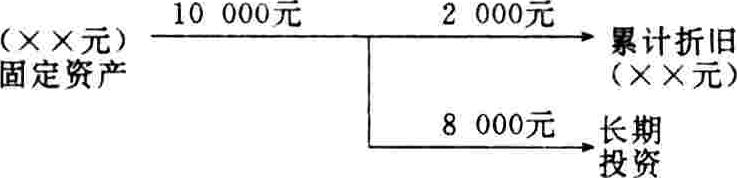

2.固定资产折旧

3.固定资产盘亏与盘盈问题

有关固定资产盘亏的帐户记录是:固定资产(净值)→待处理财产损益→营业外支出→损益→销售收入→存款。这就说明了,固定资产盘亏损失,是通过销售收入得到补偿而收回G2,也是固定资本转化为营运资本,也要作为“本年利润”的加项。

固定资产盘盈的有关帐户记录,是根据固定资产争增加额(这一客观事实),向前(向左)追溯其来源。图示如下:

再从左向右看,左端是利润增加,假设是由盈利而增加“营运资本”,其数额已包含在本表“本年利润”项目中;右端是固定资产(净值)增加,假设是用营运资本增添固定资产,其数额也已包含在“其它运用”的“固定资产和在建工程净增加额”项目中。这就是说,固定资产盘盈无须另作反映。

现行制度采用“加:固定资产盘亏(减盘盈)”的方式表示,这就是把固定资产盘盈,作为“营运资本来源”的减项,因而计算“固定资产和在建工程净增加额”时,也必须剔除固定资产盘盈数。这等于在财务状况变动表中否认了固定资产盘盈而增加营运资本来源及运用的客观事实,而且在实际编报时,很容易忘记剔除盘盈数,而造成错误。因此,要改变反映方式,删掉“(减盘盈)”三字,让固定资产盘盈这一事实,既自然而然地包含于“本年利润”项目中,又自然而然地包含于“固定资产和在建工程净增加额”中。

4.关于固定资产清理的反映问题

关于固定资产清理(出售、报废、毁损),建议用“清理固定资产净损失”与“固定资产变价收入、残值收入、赔偿收入(减清理费及净收益)”两指标反映,这样改,一是要明确二指标的范围,二是“净收益”不作“净损失”的减项,而作“收入”的减项。现举例说明这样改的理由。

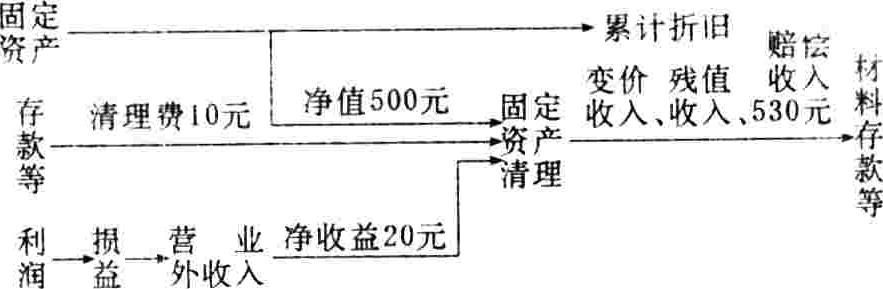

例一、有净收益的情况。

从图可以看出,清理收入530元,是由三块组成:(1)补偿清理费10元,是原有流动资本周转,无须在财务状况变动表中反映,所以要从“收入”中扣除;(2)“清理固定资产净收益”20元,是新增的货币资本(g),已包含在“本年利润”项目中,也无须再反映,所以也要从“收入”中扣除;(3)剩下的是固定资产净值(原值减折旧)500元,它直接转化为营运资本,所以要用“固定资产变价收入、残值收入、赔偿收入(减清理费及净收益)”指标列报于“其他来源”大项目之下。

例二、有净损失的情况。

从上图来看,(1)“固定资产变价收入、残值收入、赔偿收入(减清理费)”为645元(=660-15);(2)“清理固定资产净损失”为55元,这一部分固定资本是通过“营业外支出”帐户,从销售收入中得到补偿,而收回货币资本(G2),所以作为“本年利润”的加项反映。例一中的清理固定资产净收益20元,不能在这里从“净损失”中扣除。

5.长期负债的增加与偿还

长期负债的增加与偿还,可根据“长期借款”、“应付债券”、“长期应付款”三帐户有关数据填列,其中以“应付债券”较为复杂,特举例说明如下:

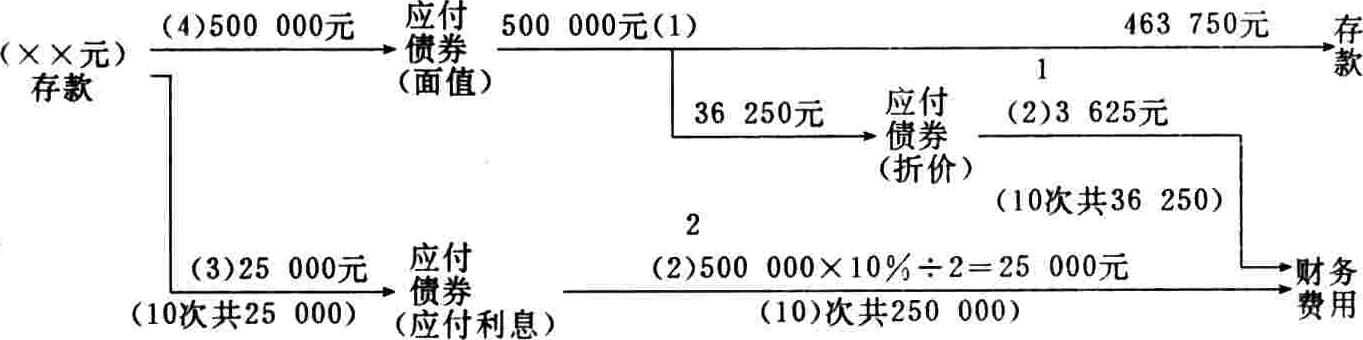

例一、甲企业发行5年期债券500000元,票面年利率10%,每年付息二次,市场年利率为12%,因此折价发行。(图见50页)

从上图来看,“其它来源”方面“增加长期负债”项目中的“应付债券”,应是“债券面值减折价”,本例为463750元;5年后按债券面值500000元偿还,列入“其它运用”方面的“偿还长期负债”项目之中;5年之中,分期将债券折价摊入“财务费用”,是预计费用而预先从“销售收入”中收回货币(G2)是营运资本的增加,所以要作为“本年利润”的加项——“应付债券折价摊销”项目列报。

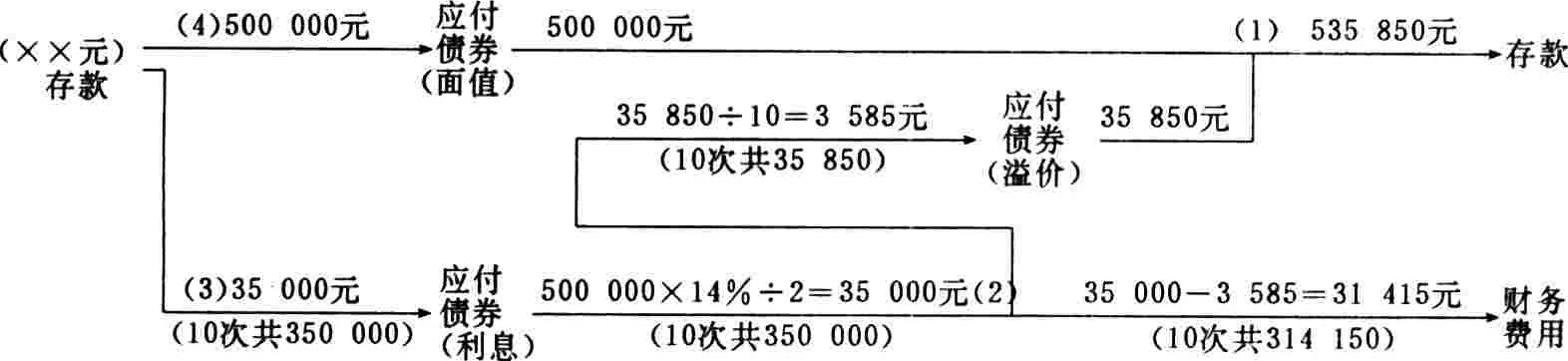

例二、乙企业发行5年期债券500000元,票面年利率14%,每年付息二次,市场利率为12%,因此溢价发行。

从上图来看,“增加长期负债”项目中的“应付债券”应是“债券面值加溢价”,本例为535850元;5年后按债券面值500000元偿还,列报于“偿还长期负债”项目中;5年中从分期付息中偿还溢价,也列于各该年“偿还长期负债”项目中。

6.长期投资的增加与收回

长期投资包括股票投资、债券投资、其他投资三方面,现以债券投资举例图示如下:

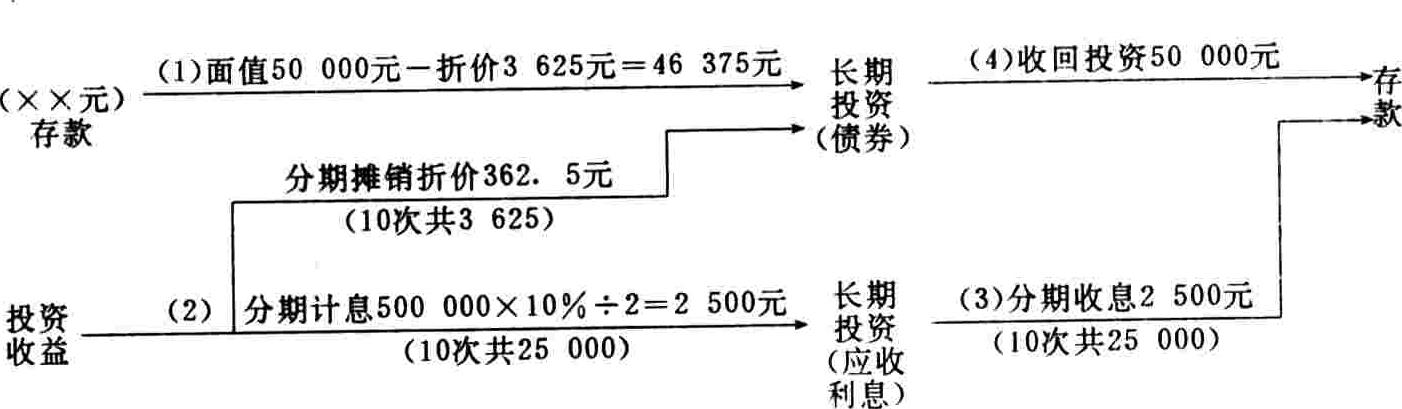

例一、丙企业购入上述甲企业发行债券的10%

从上图来看,“增加长期投资”为46375元(面值减折价);5年后“收回长期投资”为50000元;5年中,每年实现的投资收益已包含于“本年利润”中;5年中,从投资收益中分期抵支(摊销)折价,也列于各该年“增加长期投资”中。

例二、丁企业购入上述乙企业发行债券的10%

(图见第51页)

从上图来看,“增加长期投资”为53585元(面值加溢价);5年后“收回长期投资”为50000元,5年中,从分期收取利息中收回(摊销)溢价,也列于各该年“收回长期投资”中。

7.对外投资转出固定资产这一业务的帐户记录是:(图见下右栏)一方面假设由于转出固定资产(净值)而取得营运资本,同时又假设用这笔营运资本进行长期投资。对前者,用“对外投资转出固定资产”项目单独列报,是“其他营运资本来源”之一,可根据“固定资产”帐户的贷方发生额和“累计折旧”帐户的借方发生额分析填列;对后者,则由于已自然而然地包含于“增加长期投资”项目中,无须另设项目反映。

附带说明一点,外单位投资转入固定资产的业务,则由于在来源方面已自然而然地包括于“资本净增加额”中,在运用方面也已自然而然地包含于“固定资产和在建工程净增加额”中,所以无须单独反映。

8.剩余营运资本的分布状况

由于流动负债净增加额,已列入“营运资本来源”之中,所以“营运资本来源”减“营运资本运用”,求出的“剩余营运资本”不是“流动资产减流动负债”之差,而是各项流动资产年初余额与年末余额之差(减少数以“-”号表示)。这一指标,可以清晰地反映剩余的营运资本分布于各周转阶段的状况,而各项流动资产年末余额,则清晰地反映全部流动资本(原有流动资本加剩余营运资本)分布于各周转阶段的状况。这样双重反映,就便于考查企业流动资产的分布是否合理,其变现的速度如何,从而考查其偿债能力。

综上所述,财务状况变动表是考查企业在原有流动资本与固定资本周转的基础上,本期取得了多少营运资本,财源是否富裕;都用到哪些方面去了,运用是否恰当;净增多少营运资本,分布状况怎样,能否及时偿还债务。总之,既不要因手头现金太少,不能及时还债而影响企业信誉,也不应因在盈利情况下盲目扩大规模而不能及时还债而倒闭;同样也不应由于未能适时将现金用于扩大经营,而坐失盈利良机。

这样从“资金运动会计理论”高度来总结财务状况变动表的结构原理,不仅说理透彻,通俗易懂,也有助于提供更加齐全更加有用的财务信息。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第04期 > 财务与会计1994年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第04期 > 财务与会计1994年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号