摘要:

从1993年7月1日起,我国开始实施新的利润分配制度,这是我国第一次在制度上对企业利润分配的去向及顺序作了比较规范统一的规定,与以往相比是一个突破。

新的利润分配顺序明确了以下几点:(1)企业以前年度亏损未弥补完,不得提取盈余公积、公益金;(2)在提取盈余公积,公益金之前,不得向投资者分配利润;(3)企业必须按照当年税后利润扣除有关内容后的10%提取法定盈余公积,当法定盈余公积已达注册资本50%时,可不再提取;(4)企业以前年度未分配利润,可并入本年度进行利润分配;(5)企业向投资者分配利润之前,经董事会决定,可以提取任意盈余公积,但股份有限责任公司应先分配优先股股利;(6)企业当年无利润时,不得向投资者分配股利,但在用盈余公积弥补亏损后,企业为维护股票信誉,避免股价大幅度波动,经股东会特别决议,可以按照不超过股票面值6%的比率用盈余公积分配股利,在分配股利后,企业法定盈余公积不得低于注册资本的25%。

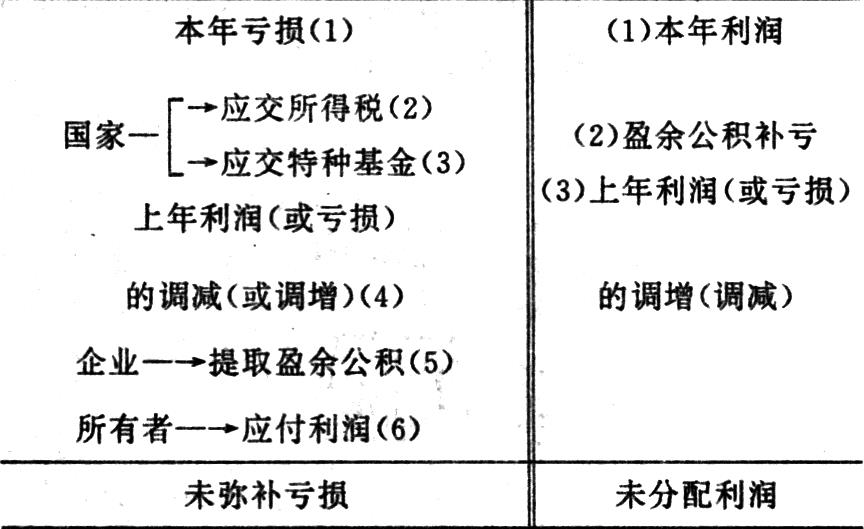

新的利润分配制度在会计处理上,列示了6个主要的利润分配明细项目:(1)应交所得税;(2)盈余公积补亏;(3)提取盈余公积;(4)应付利润;(5)应交特种基金;(6)未分配利润。这6个项目引起利润分配科...

从1993年7月1日起,我国开始实施新的利润分配制度,这是我国第一次在制度上对企业利润分配的去向及顺序作了比较规范统一的规定,与以往相比是一个突破。

新的利润分配顺序明确了以下几点:(1)企业以前年度亏损未弥补完,不得提取盈余公积、公益金;(2)在提取盈余公积,公益金之前,不得向投资者分配利润;(3)企业必须按照当年税后利润扣除有关内容后的10%提取法定盈余公积,当法定盈余公积已达注册资本50%时,可不再提取;(4)企业以前年度未分配利润,可并入本年度进行利润分配;(5)企业向投资者分配利润之前,经董事会决定,可以提取任意盈余公积,但股份有限责任公司应先分配优先股股利;(6)企业当年无利润时,不得向投资者分配股利,但在用盈余公积弥补亏损后,企业为维护股票信誉,避免股价大幅度波动,经股东会特别决议,可以按照不超过股票面值6%的比率用盈余公积分配股利,在分配股利后,企业法定盈余公积不得低于注册资本的25%。

新的利润分配制度在会计处理上,列示了6个主要的利润分配明细项目:(1)应交所得税;(2)盈余公积补亏;(3)提取盈余公积;(4)应付利润;(5)应交特种基金;(6)未分配利润。这6个项目引起利润分配科目的增减变动。为便于说明,将利润分配增减变动的主要因素列表如下:

从利润分配的去向来看,企业利润的一部分应分配给国家;一部分留存企业,如法定盈余公积、公益金和任意盈余公积;一部分分配给所有者;余下部分为未分配利润,留待以后年度分配。这样通过利润分配,体现了国家、企业和所有者之间的分配关系。

随着社会主义市场经济的发展,我国经济大踏步进入世界市场。会计作为一种国际性通用的商业语言,在全球性市场经济体系中,起着交流经验,沟通信息和协调发展的作用。因此,有必要在国际背景下对企业利润分配进行横向的比较,以借鉴一些市场经济发达国家的经验。

世界上以判例法为主和以成文法为主的两大法律体系对会计有着很大影响。前者以英美为代表,后者以法、德、日本、比利时为代表。我们选择具有代表性的美国和日本进行比较分析是具有典型意义的。

一、与美国的比较

在美国,利润分配是通过留存收益来加以反映的。留存收益是连结收益表(利润表)与资产负债表中股东权益的一个科目,其主要的增减变动因素如下表所示:

从上表中可看出,留存收益科目的增减因素如下:(1)本期净损益;(2)前期损益调整;(3)股利分配;(4)库藏股票;(5)公司重整;(6)留存收益的拨定。需要指出的是,在我国会计制度中采用的资本公积(Capital Surplus)和盈余公积(earned surplus),均由早期英文名称翻译而来,现英文均已不再使用这两个名词,而将前者改用“额外投入资本”(additional paid—in Capital)或“其他投入资本”(Other paid—in capital),将后者改用留存收益(retained earnings),原因是改用的名词更能准确地表达其真正的性质。

根据美国财务会计准则委员会第16号财务会计准则公报的规定,仅有两种情况作为前期损益调整,其余均为本期损益。这两种情况是:(1)更正前期财务报表的错误。即在以前年度发生的会计错误,而在本期发现的,其错误更正应作为前期损益调整,列入留存收益表,有所得税的影响时,应以扣除所得税影响后的净额入帐。(2)公司兼并(即吸收合并)。例如甲公司兼并乙公司,乙公司在合并前的营业损失可抵销甲公司的净收益,因而节省所得税,该节省额应作为减少购买乙公司成本进行处理,从而调整购入资产(通常为商誉)的帐面价值及已摊销的成本,这种对前期资产(商誉)摊销的调整,也应做为前期损益调整。此外,美国会计原则委员会第20号意见书规定,少数会计变更的情况应重编以前年度的报表,若仅提供1年的报表,则应做为前期损益调整,例如,变更会计报告主体,变更存货计价方法,变更长期工程合同损益的确认方法,变更折旧方法,以及变更采矿业探勘成本的方法等。

股利分配是留存收益最大的借方项目,包括现金、财产、负债及股票股利等。库藏股票交易若再出售的价格低于购入成本,而无额外投入资本可供抵销时,也借记留存收益。此外,公司重整时,对于高估资产帐面价值的冲销或累计亏损的弥补,也借记或贷记留存收益。公司可能因特殊原因或法律规定而限制留存收益,不作股利分配,这种留存收益的限制称为拨定。从本质上讲,这种拨定留存收益,仍属于留存收益的一部分,即留存收益可分为拨定和未拨定两部分。从拨定的原因来看,主要可分为三种:(1)依法拨定,如法定盈余公积;(2)依约拨定,如拨定偿债基金;(3)自愿拨定,如拨定扩充厂房基金等。未拨定留存收益即可向所有者(股东)分配股利,尚未分配的部分即为留存收益期末余额,也称未分配利润。

与我国利润分配相比较,主要区别如下:(1)美国本期损益是指税后净收益(或净亏损),而我国本期损益是指税前的利润总额(或亏损总额)。(2)美国将所得税作为费用处理,设置“所得税费用”科目,列示在收益表(利润表)上,所得税的处理采用纳税影响法(递延所得税法);我国是将所得税作为利润分配处理,列示在利润分配表上,所得税的处理采用应付税款法,因而无递延所得税问题。(3)对于前期损益调整,美国对前期损益的调整作了具体的规定,而且考虑到企业合并的情况,通过“留存收益”科目加以反映;我国只对调增(或调减)上年利润(或亏损)在“利润分配”科目予以反映,而变更会计处理方法则在财务情况说明书中加以说明。(4)对于股利分配,我国目前仅有现金、股票股利两种,这是针对我国的实际情况而设定的。而美国分配股利的种类还有财产股利,清算股利,负债股利等,对于股票股利,有小额股票股利大额股票股利之分,其会计处理方法也不相同,根据美国会计程序委员会规定,股票股利占发行在外股份的20%或25%以下的为小额股票股利,应按股票市价将留存收益转为股本及额外投入资本;当股票股利占股份总额的比例相当大时,由于性质上类似股票分割,同样的股东权益价值由较多的股份来代表,使每一股份所代表的价值降低,其市价也会下跌,在这种情况下,留存收益按面值转为股本。(5)对于库藏股票和公司重整,我国目前尚无此事项,会计制度尚未涉及此项业务。(6)拨定留存收益,在我国主要是通过提取盈余公积金和公益金来限制利润分配的,公益金主要用于职工集体福利设施的支出,体现了我国发展职工集体福利事业的特点。在会计处理上,通过设置“盈余公积”科目予以处理,而美国则直接通过“留存收益”科目。

二、与日本的比较

日本是以成文法为主的国家,其会计报告主要是根据《商法》和《证券交易法》的规定加以揭示的。为了便于比较,根据日本注册会计师协会颁布的《公司会计揭示》中涉及利润分配部分列举如下:

1.借贷对照表(即资产负债表)中“资本部分”,即股东权益部分,如下图所示(图见第52页)。

从上述3张表中可以看出:(1)将所得税列示在损益计算书中,在损益计算书中揭示了税后当期纯收益(税后利润),这与美国处理相同,日本将前期未分配利润(即前期转入利益金)列在损益计算书中,这样,损益计算书中最终反映的是当期可供分配的利润(即当期未处分利益金),数额为104036元,与资产负债表中资本部分“当期未处分利益金”及利润分配表中该项目相一致。(2)利益金处分计算书(即利润分配表)中,更详细地列示了利益金的处分额,即利益准备金(相当于法定盈余公积),股利分配,董事、监事红利,任意准备金(相当于任意盈余公积)及次期利益金(即未分配利润),这样,利润分配表中,更详细地反映了利润的分配情况。日本将董事红利作为利润的分配处理,而我国和美国均不作为利润分配处理。

通过上述比较,无论是美国为代表以判例法为主的国家,还是以日本为代表的成文法国家,在利润分配方面都不包括所得税项目,而将所得税列示在利润表(收益表)中,这是其共同之处。与国际惯例接轨,不能不借鉴其共同之处。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号