资产评估的范围很广,评估时确定评估对象价格的方法也比较多。本文仅对无形资产转让时评估价格确定的方法进行探讨。

无形资产是指不具有实物形态能给企业带来特殊利益的长期资产。无形资产按其存在形态可分为可单独确指和不可单独确指的无形资产两大类。可单独确指的无形资产包括专利权、专有技术、商标权、版权、土地使用权、特许经营权等。不可单独确指的无形资产仅包括商誉。下面将分别讨论可单独确指的和不可单独确指的无形资产评估价格的确定。在此之前,先谈谈无形资产转让时与一般商品相比具有的特点。

一、无形资产转让时具有的特点

各种无形资产的转让与一般商品相比,具有许多特点。从价格形成的角度来看,具有如下特点:

(一)无形资产产生的一次性特点

一般商品往往是重复批量生产的,由一家企业或多家企业重复地生产着同一种产品,以满足社会的需求。而无形资产一经产生,只需推广就可满足社会的需求,如果再重新创造就毫无意义。无形资产产生的一次性特点,使得其在创造过程中所耗费的劳动不具有横向可比性。

(二)无形资产劳动成果的创造性特点

一般商品的生产是以重复性劳动为主的生产。无形资产的产生却是以创造性劳动为主的,因此,其劳动比一般商品的劳动具有更大的增值效应。

(三)无形资产流通过程的复杂性特点

无形资产在流通过程中进行交易要比一般商品复杂得多。买方对所需的无形资产要经过市场调查预测、可行性研究、评价、协商价格等过程后,确认有利可图时才有意向购进。特别是对于一些复杂的技术项目,要求卖方提供技术咨询、技术培训、技术服务等以协助掌握该技术。

(四)无形资产的垄断性特点

无形资产在法律上的保护或事实上的保密使其具有垄断性。

(五)无形资产的风险性特点

无形资产的风险性来自两方面,一是来自无形资产创制过程中的风险性,二是来自无形资产使用方面的风险性。

无形资产创制过程中的风险性主要是针对技术而言的,主要有以下三类:其一是具有研制不成功或结果达不到预期经济指标的风险。这是由于技术商品生产是一种高度复杂的脑力劳动,具有极强的探索性、创造性。其二是与专利制度有关的风险。由于专利只授与首先申请的发明者,这就会使得那些正在发明或虽先发明但尚未申请专利的人前功尽弃。其三是与技术进步有关的风险。如果自己开发的技术还未成功、或虽已成功但还未转化成商品,为此而投入的消耗还没有得到补偿之前,别人便开发出更新一代的取代技术,这同样是前功尽弃。

无形资产使用方面的风险主要是指受让方可能达不到预定的目标。如引进技术后开发出的新产品难以打开销路,引用商标等其他无形资产后没有取得预计的高额利润等情况。

(六)无形资产价值补偿的特殊性特点

由于无形资产转让时具有以上特点,其价值补偿应有别于一般商品,不能用“一一补偿”的一般商品的价值补偿方式。因为无形资产创制的成功率不高,所以在转让时,无形资产的补偿价值应远远高于其创制的费用。

对于无形资产转让时评估价格的确定,历来都是一个比较复杂的问题,确定专利及专有技术的转让价格更是一个难题。笔者认为,由于无形资产在转让时与一般商品相比具有以上特点,所以在转让时,价格应取决于其带来的价值。下面主要介绍一下技术(专利及专有技术)商品转让时评估价格确定的方法。

二、技术商品转让时评估价格的确定

技术商品转让时,技术使用费支付的方式不同,确定价格的方式也不同。下面介绍两种技术商品转让时确定评估价格的方法。

(一)一次总算估价法

双方在签订合同时一次性地商定一个金额作为使用费,一次(或分几次)付清。这种发生在引进方获得经济效益前的支付方式,使引进方承受了应用该项技术是否适用的风险。

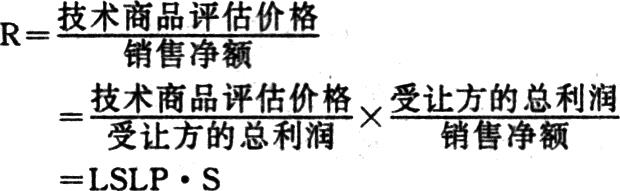

企业使用该项技术后,该技术即为企业带来一部分利润。下面介绍应用利润分享原则模式确定技术商品评估价格。利润分享原则即价格为技术产生利润额的一定份额,又称为LSLP原则(Licensor’s Share of Licensee’s Profit)。模式为:

公式中的LSLP表示利润分成率,受让方的总利润为引进技术后产生的总利润,等于受让方的净利润(即引进技术后的净利润)加上技术商品评估价格(即技术使用费)。该公式进一步可转化为:

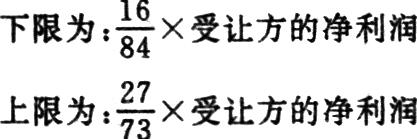

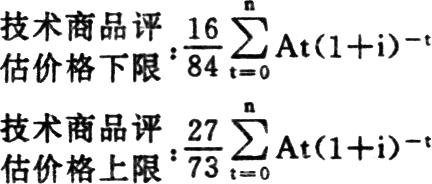

根据联合国工业发展组织(UNDIO)对一些发展中国家引进技术价格进行分析后,认为LSLP值一般在16~27%之间,双方都能接受,也比较合理。按联合国工业发展组织16~27%的分成率确定评估价格的上、下限为:

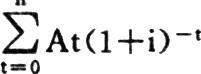

受让方的净利润应该是引进技术后一定时期内各期净利润现值之和,具体计算如下:

式中:n表示使用期限

i表示货币时间价值利率

At表示第t年的净现金流量,净现金流入为正,净现金流出为负

将上项各期净利润现值之和代入前式可得出:

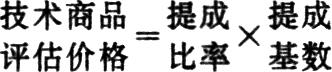

(二)提成支付估价法

受让方获得技术后,在双方商定的一定时期内,以约定的基数的一定百分比作为使用技术的报酬,支付给转让方。这种支付方式的可取之处在于双方共同承担风险,对受让方来说,支付发生在获得收益之后,在资金安排上很有利。具体计算公式如下:

选择提成基数和确定与提成基数相对应的提成比率,是转让方和受让方谈判的要点。常用的提成基数有利润、销售净额、产量等。下面仅谈以销售净额为提成基数的情况。

则以销售净额为基数的提成比率R与LSLP的关系为:

按联合国工业发展组织确定LSLP值的范围16~27%来确定提成比率R的上、下限为:

下限为:16%S

上限为:27%S

对于不同的转让方式,提成比率往往不同。一般国际上认为独占许可证的提成比率比普通许可证的提成比率高40~60%。

三、其他可单独确指的无形资产转让时评估价格的确定

以上讨论了专利及专有技术转让时评估价格的确定,专利及专有技术以外的其他无形资产(土地使用权除外)也可以参照以上所述的两种方法,选择适合我国国情的利润分成率及提成比率,对其他无形资产的价格进行评估确定。

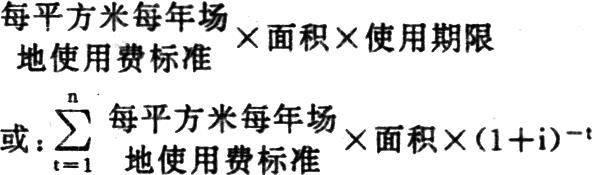

土地使用权转让时评估价格的确定,具体计算如下:

四、商誉评估价格的确定

以上讨论的是可单独确指的无形资产在转让时确定其价格的方法。下面谈谈不可单独确指的无形资产即商誉评估时如何确定其价格。

商誉是指企业收益与按本行业平均收益率计算的收益之间差额(即该企业的超额收益)的本金化价值。商誉是企业资产的一个组成部分,是由多方面因素,如企业的组织结构、人员素质、企业的声誉、地理位置等共同作用所形成的不可单独确指的无形资产。它依附于企业的整体而存在,不能单独用来交易。商誉作为一项特殊的无形资产,其价格的精确确定是个比较困难的问题。商誉的取得是有偿的,是长期以来所付代价积累的结果。据此特点,如果资产评估仅限于企业内部,则不必对其作价;如果资产评估涉及到企业外部的利害关系,如在合资、合并、联营等情况下,必须对商誉作价。评估时确定商誉价格的方法通常采用以下几种:

(一)超额收益本金化价格法

这是将被评估企业的超额收益经本金化还原来确定该企业商誉价格的一种方法。具体计算公式如下:

本金化率是倒算未来收益应需的本金所采用的收益率,目前,我国在资产评估工作中一般用行业平均收益率。单项资产评估值之和是指各种流动资产、有形长期资产和可单独确指的无形资产评估值之和。

超额收益本金化价格法主要适用于经营状况一直较好,超额收益比较稳定的企业。如果在预测企业收益时,发现企业的超额收益只能维持有限期限,这类企业商誉的评估不宜采用此种方法,而应改按超额收益折现法进行评估。

(二)超额收益折现法

这种方法是把企业可预测的若干年预期超额收益进行折现,折现值之和为企业商誉的评估价格。具体计算公式如下:

超额收益折现法主要适用于预计的超额收益只能维持有限期的若干年的企业。它和前一种方法的实质是相同的,仅仅是前者将持续稳定的超额收益采用一个本金化率予以现值化,由于其无限性,本金化率也就是折现率。而后者是将有限期的超额收益分期折现累加。

(三)综合评估确定法

商誉不具备独立的存在形态,评估时可以通过综合评估所确定的企业整体资产评估价格与单项资产评估值之和的比较来确定其价格。具体计算公式如下:

企业整体资产评估价格计算公式如下:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号