本文试就建立中国式的现金流量表作一探讨,并着重介绍现金流量表的作用、结构、平衡、稽核和编制方法。

一、现金流量表的作用

以营运资金为基础编制的财务状况变动表,有时反映营运资金增加很多,但现金反而不足,企业无法清偿到期的应付票据和应付帐款,其原因有二。

第一从营业净收益方面看,财务状况变动表以利润为起点,将营业净收益作为流动资金来源,当作营运资金的增加进行处理。而营业净收益的计算是建立在权责发生制基础之上的,有些营业收入并不会使现金增加,有些成本费用并不会使现金减少,但在权责发生制下,只要是本期发生的收入和应由本期收益补偿的费用,无论是否收、付现金,均应作为本期的收益和费用处理。

第二从非营业收益方面看,有些非营业收益使流动资产增加,但并不涉及现金增加;有些则使非流动资产增加。编制财务状况变动表时,前者作为营运资金的增加,使用转化填列法;后者采用抵消填列法填表。显然上述非营业收益与现金无关。

由此可见,财务状况变动表有它的局限性,它不能够从现金流量的角度来解释企业财务状况的变动情况。

以现金为基础编制的现金流量表,能够反映企业在报告期内有多少现金来源并用于何处,同时反映现金在流动中的增减变动情况,并以此说明资产、负债和所有者权益变动对现金的影响,从现金流量的角度来说明企业的财务状况。

现金流量表和财务状况变动表都能全面反映企业的财务活动,都要使用全部资金概念。因此有时不加区分,把现金流量表也称为财务状况变动表。但这两个表编制时的计量基础不同,现金流量表以现金为计量基础,财务状况变动表以营运资金为计量基础,它们从不同的角度来反映企业的财务状况。因此有时也将它们加以区分,把以现金为基础编制的财务状况变动表称为现金流表量。现金流量表的作用是与货币的功能作用相联系的。现金即货币,这种充当一般等价物的特殊商品,在经济生活中所具有的价值尺度、流通手段、贮藏手段、支付手段、世界货币五大职能,则集中反映了商品经济的各种利益关系。在财务会计方面,为适应会计信息使用者的这种要求,则由财务状况变动表发展到现金流量表。

二、现金流量表的结构

现金流量表所称现金,就是通常所说的货币资金,包括现金、银行存款和其他货币资金。

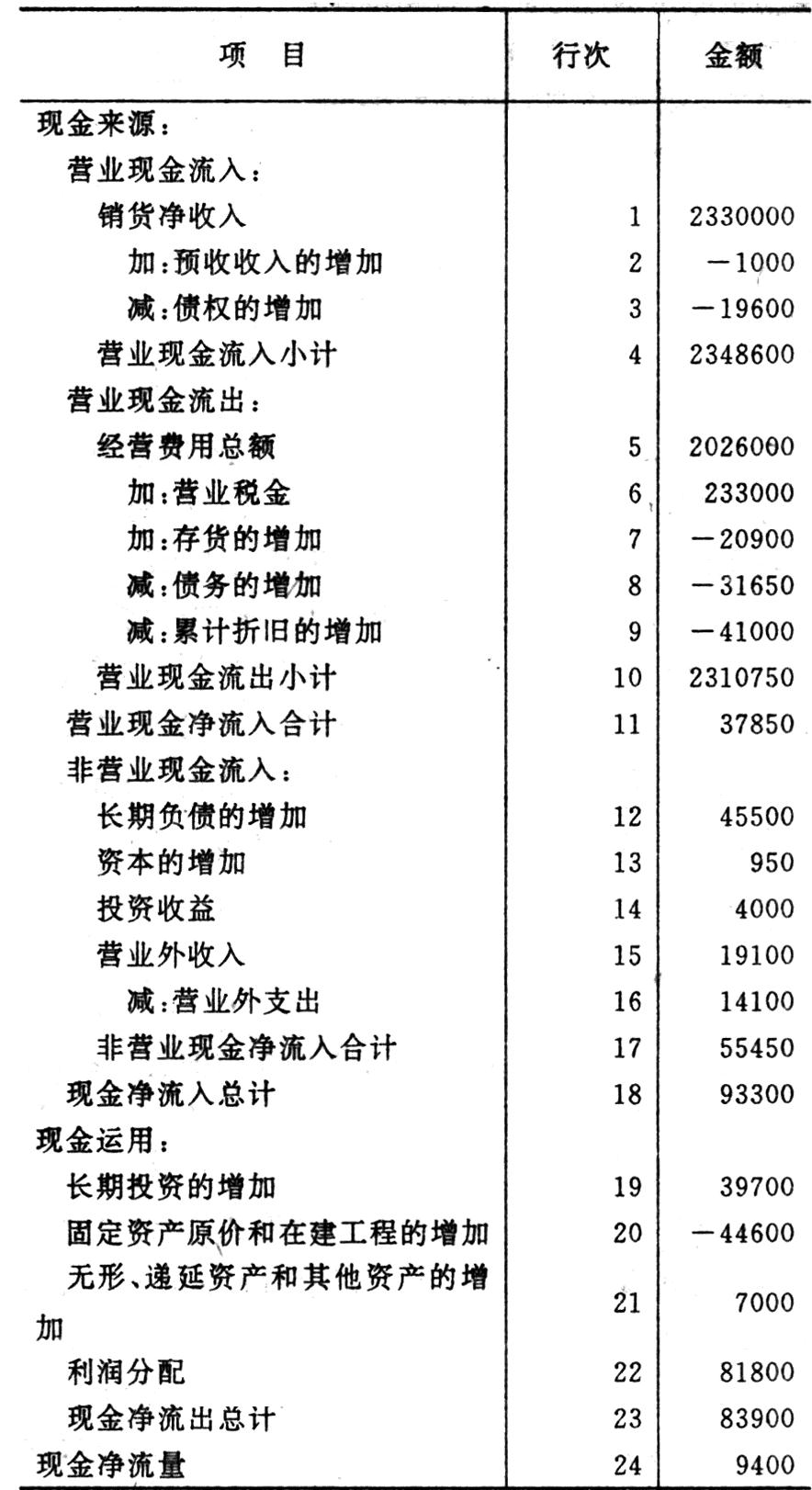

现金流量表以“现金来源-现金运用=现金净流量”这一方程式为基础,采用多步骤形式,最终计算并填列本期现金净流入。如GS公司编制的现金流量表如下:(图表见第48页)

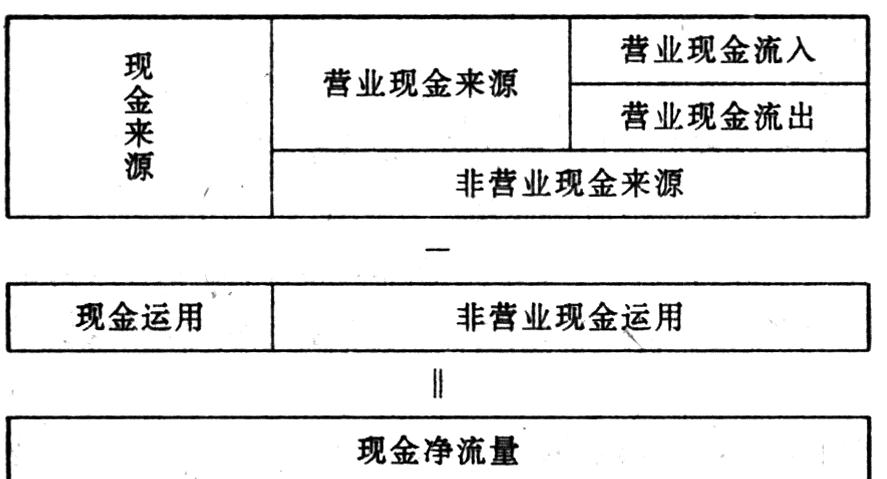

上述现金流量表的基本结构可分以下三部分:

第一部分是现金来源,包括上表的1~18行,其中,1~11行反映营业现金来源,分别反映营业现金流入和营业现金流出;12~17行反映非营业现金来源。它们共同构成全部现金来源,即第18行“现金净流入总计”。

第二部分是现金运用,包括上表的19~23行,反映非营业现金运用,至于营业现金运用,已经在第一部分作为营业现金流出体现。

第三部分是现金净流量,指上表的第24行,它是第一部分现金来源减第二部分现金运用的差额,是现金类帐户的发生额之差,它必定等于资产负债表上的货币资金项目的余额之差。现金来源大于现金运用是净流入,填正数;现金来源小于现金运用是净流出,填负数。

根据以上分析,现金流量表的基本结构可浓缩成以下形式:(图表见第48页)

三、现金流量表的平衡与稽核现金流量表与资产负债表有严密的稽核关系。为叙述方便,可把资产负债表浓缩成以下形式:

由于利润和利润分配在现金流量表上单列项目填列,所以将其从所有者权益中分出来,在上述浓缩表上单列一项。

从资产负债表看,显然会有:A1=B1,A0=B0。所以:A1-A0=B1-B0

展开后:(A01+A11+A21+A31+A41)-(A00+A10+A20+A30+A40)=(B11+B21+B31+B41)-(B10+B20+B30+B40)

移项整理得公式:(B11-B10)+(B21-B20)+(B31-B30)+(B41-B40)-(A11-A10)-(A21-A20)-(A31-A30)-(A41-A40)=(A01-A00)

上述公式右边只一项,(A01-A00)表示本期现金的净流量,它既是资产负债表上现金(货币资金)项目的余额之差,又是现金流量表上现金来源减现金运用的发生额之差。可见,现金流量表和财务状况变动表一样,都采用差额核对法,即帐户的发生额之差等于帐户的余额之差,只不过现金流量表更多的项目采用余额之差填列法。相比之下,现金流量表的编制更简单一些。

上述公式左边有八项,现分项说明如下:

(B11-B10):表示资产负债表上各项流动负债的余额之差。其中,预收帐款项目的余额之差填入现金流量表的第2行“预收收入的增加”;除预收帐款以外的其余各项流动负债的余额之差填入现金流量表的第8行“债务的增加”。

(B21-B20):表示资产负债表上长期负债的余额之差,填入现金流量表的第12行“长期负债的增加”。

(B31-B30):表示资产负债表上除未分配利润以外的所有者权益余额之差,实质是资本的净增加额,填入现金流量表的第13行“资本的增加”。

(B41-B40):表示资产负债表上未分配利润的余额之差,在现金流量表上涉及七个填列项目,分以下三步计算未分配利润的余额之差:

第一步:1行-5行-6行=营业利润

第二步:营业利润+14行+15行-16行=利润总额

第三步:利润总额-22行=未分配利润的余额之差

(A11-A10):表示资产负债表上除现金(货币资金)以外的各项流动资产的余额之差。其中,存货项目的余额之差填入现金流量表的第7行“存货的增加”;除现金(货币资金)和存货以外的其余各项流动资产的余额之差填入现金流量表的第3行“债权的增加”。

(A21-A20):表示资产负债表上长期投资项目的余额之差。填入现金流量表的19行“长期投资的增加”。

(A31-A30):表示资产负债表上固定资产合计项目(按净值计算)的余额之差。其中,累计折旧项目的余额之差填入现金流量表的第9行“累计折旧的增加”;除累计折旧项目以外,按固定资产原价计算的资产负债表上固定资产合计项目的余额之差填入现金流量表的第20行“固定资产原价和在建工程的增加”。

(A41-A40):表示资产负债表上无形资产、递延资产合计项目和其他长期资产项目的余额之差。填入现金流量表的第21行“无形资产、递延资产和其他长期资产的增加”。

按上述平衡分析,资产负债表与现金流量表的稽核关系和现金流量表本身的平衡关系共有十个方面的内容,分别用公式表示如下:

资产负债表上流预收收入债务的

动负债合计项目=的增加+增加

的余额之差(2行)(8行)

资产负债表长长期负债

期负债合计项=的增加

目的余额之差(12行)

资产负债表上除未分资本的

配利润以外的所有者=增加

权益合计的余额之差(13行)

资产负债表销货净经营费营业投资

上未分配利=收入-用总额-税金+收益+

润余额之差(1行)(5行)(6行)(14行)

营业外营业外利润

收入-支出-分配

(15行)(16行)(22行:

资产负债表上除了现金债权的存货的

(货币资金)以外的流动=增加+增加

资产合计项目余额之差(3行)(7行)

资产负债表上固固定资产原价和累计折旧

定资产合计项目=在建工程的增加-的增加

的余额之差(20行)(9行)

资产负债表上长期投资

长期投资项目=的增加

的余额之差(19行)

资产负债表上无形资无形资产、递延资产和

产、递延资产和其他长期=其他长期资产的增加

资产项目的余额之差(21行)

资产负债表上现现金净

金(货币资金)项=流量

目的余额之差(24行)

现金净现金净流现金净流

流量=入总计-出总计

(24行)(18行)(23行)

四、现金流量表的编制现金流量表根据资产负债表和损益表及其附表编制。各项目的填列方法如下;

1.“销货净收入”项目:根据损益表及其附表填列产品销售收入和其他业务收入的销货净收入,已扣除销货退回和销售折扣与折让。也可根据有关帐户发生额填列。

2.“预收收入的增加”项目:根据资产负债表上预收帐款项目的余额之差填列。

3.“债权的增加”项目:根据资产负债表上除现金(货币资金)和存货以外的各项流动资产的余额之差填列。除现金与存货以外,其余各项流动资产,实际上就,是以应收帐款为代表的各项债权。

债权增加,表示在本期销货净收入中,这部分收入实际是赊销款,并没有收到现金,故应从销货净收入中减出去;债权减少,表示企业本期收到客户交来前期赊欠的现金,故应加入本期营业现金收入中。

4.“营业现金流入小计”项目:用表上的1行+2行3行填列。

5.“经营费用总额”项目:根据损益表及其附表产品销售成本、产品销售费用、其他业务支出(不包括其他业务税金及附加)、管理费用、财务费用总额填列。也可以根据有关帐户发生额填列。

6.“营业税金”项目:根据损益表及其附表产品销售税金及附加,其他业务税金及附加填列。也可以根据有关帐户发生额填列。

7.“存货的增加”项目:根据资产负债表上存货项目的余额之差填列。8.“债务的增加”项目:根据资产负债表上除预收帐款以外的其他各项流动负债的余额之差填列。除预收帐款以外,其余各项流动负债,实际上就是以应付帐款为代表的各项债务。

债务的增加,表明企业收到客户交来的现金,但并不属于销货营业现金来源,故从营业现金流出中扣除;债务的减少,表明企业以现金清偿了负债,故应加入营业现金流出中。

9.“累计折旧的增加”项目:根据资产负债表上累计折旧项目的余额之差填列。折旧费是一种非现金支出,作为经营费用的内容之一,已经被填在第5行“经营费用总额”之中,本项目的填列,实际是抵消经营费用总额中的这种非现金支出。

10.“营业现金流出小计”项目:用表上的5行+6行+7行-8行-9行填列。

11.“营业现金净流入合计”项目:用表上的4行-10行填列。

12.“长期负债的增加”项目:根据资产负债表上长期负债合计项目的余额之差慎列。

13.“资本的增加”项目:根据资产负债表上实收资本、资本公积、盈余公积项目的余额之差填列。

14.“投资收益”、“营业外收入”、“营业外支出”项目:根据损益表上的相同项目填列。

15.“非营业现金净流入合计”项目:用表上的12行+13行+14行+15行-16行填列。

16.“现金净流入总计”项目:用表上的11行+17行填列。

17.“长期投资的增加”项目:根据资产负债表上长期投资项目的余额之差填列。

18.“固定资产原价和在建工程的增加”项目:根据资产负债表上固定资产合计项目的余额之差加上累计折旧项目的余额之差填列。资产负债表上固定资产合计项目的余额之差,是按固定资产净值计算的,加上累计折旧项目的余额之差,就可调整为按固定资产原价计算的固定资产合计项目的余额之差。

19.“无形资产、递延资产和其他长期资产的增加”项目:根据资产负债表上无形资产、递延资产合计项目和其他长期资产项目的余额之差填列。

20.“利润分配”项目:根据损益表上的已分配利润总数填列。

21.“现金净流出总计”项目:用表上的19行+20行+21行+22行填列。

22.“现金净流量”项目:用表上的18行-23行填列。

以上填列项目共24个,可分以下三类:

第一类根据资产负债表有关项目填列余额之差的有:2行、3行、7行、8行、9行、12行、13行、19行、20行、21行共10项。

第二类根据损益表及其附表填列发生额的有:1行、5行、6行、14行、15行、16行、22行共7项。

第三类直接用表上的数据计算填列的项目有:4行、10行、11行、17行、18行、23行、24行共7项。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第01期 > 财务与会计1994年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第01期 > 财务与会计1994年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号