摘要:

改革固定资产折旧方法,促进企业技术进步,在一定范围内实行快速折旧方法,是《企业财务通则》和《企业会计准则》中涉及的一项重要内容。国家将根据产业政策,对在国民经济中占有重要地位的某些企业,允许采用加速折旧法。这将改变过去企业计提折旧未能考虑无形损耗影响的不足。本文将谈谈运用双倍余额递减法计提折旧应该注意的问题。

双倍余额递减法(下文简称双倍法)是指在不考虑固定资产残值的情况下,用直线折旧率的双倍乘以固定资产在每一会计期间的期初帐面余额来计提折旧的一种加速折旧法。其公式为:

其中:

需要指出,在使用双倍法计提折旧必须满足下述约束条件,即:

该式的含义为:按双倍法计提的折旧额大于剩余年限按直线法计提的折旧额。为什么会有这样一个约束条件呢?因为在固定资产使用年限的...

改革固定资产折旧方法,促进企业技术进步,在一定范围内实行快速折旧方法,是《企业财务通则》和《企业会计准则》中涉及的一项重要内容。国家将根据产业政策,对在国民经济中占有重要地位的某些企业,允许采用加速折旧法。这将改变过去企业计提折旧未能考虑无形损耗影响的不足。本文将谈谈运用双倍余额递减法计提折旧应该注意的问题。

双倍余额递减法(下文简称双倍法)是指在不考虑固定资产残值的情况下,用直线折旧率的双倍乘以固定资产在每一会计期间的期初帐面余额来计提折旧的一种加速折旧法。其公式为:

其中:

需要指出,在使用双倍法计提折旧必须满足下述约束条件,即:

该式的含义为:按双倍法计提的折旧额大于剩余年限按直线法计提的折旧额。为什么会有这样一个约束条件呢?因为在固定资产使用年限的后期,会出现双倍法计提的折旧额小于剩余年限按直线法计提的折旧额。如果出现这种情况,就应将双倍法中途改用直线法。

有人会问,为什么按直线法折旧率的双倍计提的折旧额会小于按直线法折旧率计提的折旧额呢?原因就在于前者是按全部使用年限为计算依据,折旧率一经确定就固定不变;而后者则是按剩余使用年限为计算依据,其折旧率随着使用年限的增加或剩余使用年限的减少而不断增大,最终会超过前者。比如,固定资产预计使用年限最后1年的直线折旧率为36353635,而按全部预计使用年限(不含2年及其以下)计算的直线折旧率的双倍无论如何也不会达到100%。因此,一旦达到直线法折旧率的双倍计提的折旧额小于剩余年限按直线法计提的折旧额,就应立即将双倍法改为直线法,以实现加速折旧的目的。下面举例说明。

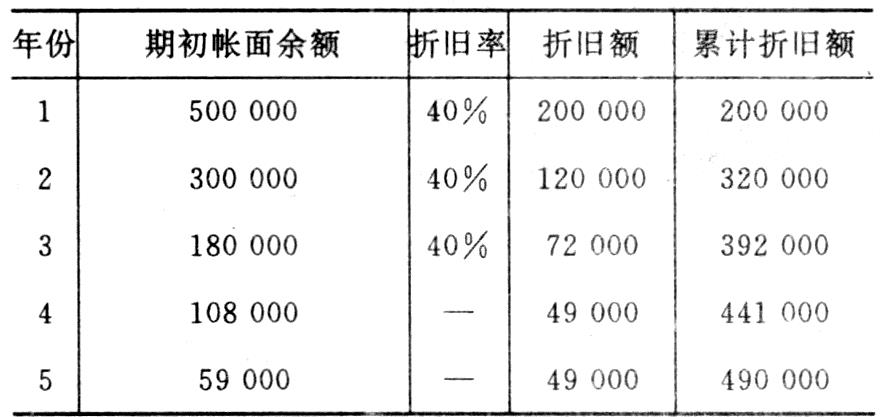

设某企业固定资产原值500000元,规定(或预计)使用年限为5年,预计净残值10000元。其直线法折旧率为20%(1/5×100%),双倍折旧率则为40%(2×20%)。按双倍法各年计提的折旧额见下表。

从上表可以看出,前3年按双倍法计提折旧,而后2年则改用按直线法,原因是从第4年开始,其帐面余额为108000元,若再按双倍率40%计提,折旧额将小于剩余2年按直线法计提的数额。即:

实质上,第4年按帐面余额108000元和剩余年限所确定的直线折旧率已达到50%(1/2×100%),因此,折旧额自然大于双倍率40%的计算结果。

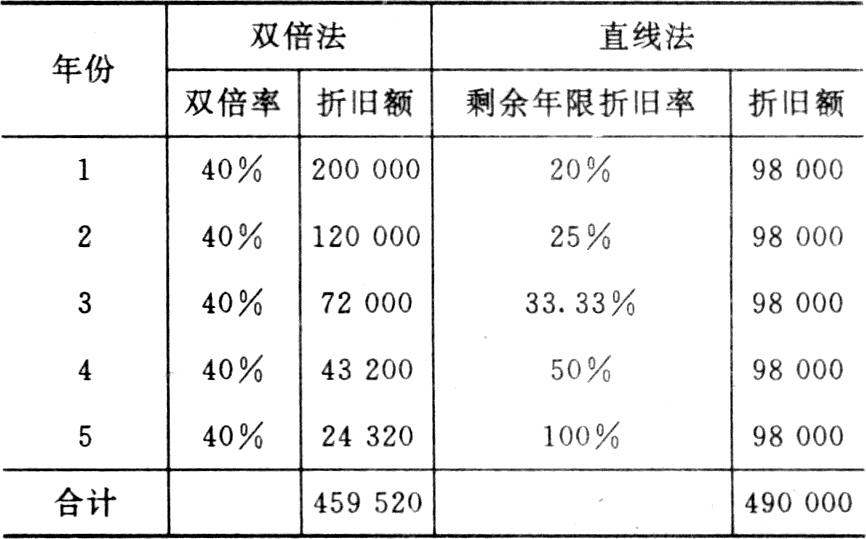

为了进一步说明从第4年改用直线法的理由,我们不妨以上例为例,将双倍法与直线法单独使用,来比较其结果。见下表:

从上表可以说明以下几个问题:

1.若单一运用双倍法,5年后计提的折旧总额为459520元,比应计提折旧额490000元(500000-预计残值10000)少了30480元。即在规定的使用年限内未能将应计折旧额提完。

2.若单一使用直线法,前3年计提的折旧额累计为294000元,占应提折旧总额490000元的60%;而双倍法则达到80%。相比之下,直线法不能实现加速折旧、促进企业技术进步的目的。

3.表中反映第3年直线法下虽然折旧率33.33%低于双倍法40%,但折旧额98000元却高于双倍法的72000元,是否从第3年就应改为直线法呢?回答是否定的。因为直线法第3年计提的折旧额是在期初帐面余额294000元(应提490000-已提196000)的基础上计算的,若将其调整为双倍法第3年的期初帐面余额180000元(500000-320000),折旧额还不到60000元(180000×33.33%),它仍小于双倍法第3年计提的折旧额72000元,即满足双倍法的约束条件。因此,只能从第4年改用直线法。

从上述分析中,我们可以看出,双倍余额递减法在计提固定资产折旧过程中,并非自始至终使用,而是中途需改用直线法。因此,说到底,双倍余额递减加速折旧法是与直线法共用的一种复合加速折旧的方法,这是我们在使用中必须注意的一个问题。

(作者单位:东北师范大学财务处)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第12期 > 财务与会计1993年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第12期 > 财务与会计1993年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号