当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第11期 > 财务与会计1993年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第11期 > 财务与会计1993年第11期文章 > 正文也谈预付款结讫收据的制作和使用

时间:2020-05-28 作者:缪五宏 (作者单位:江苏省如东县卫生局)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

财会部门结算预付款,结讫时要不要开收据给借款人?根据财政部1984年颁发的《会计人员工作规则》的规定以及完备债务结算手续的要求,都应开给收据。但在实际工作中,收据的内容应包括哪些,金额应填多少,做法极为不一。为加强会计基础工作,避免因填制收据欠当而造成不良后果,笔者认为采用“三联式预付款借款单”,不失为一种行之有效而又合法简便的方法。用此种方法,结算时不需另开收据,仅在借据副本上记录有关内容,就能达到帐务结清、各有所凭的目的,同时也符合《会计人员工作规则》中关于“退还借据副本”的规定。现将“三联式预付款借款单的基本操作情况简介如下:

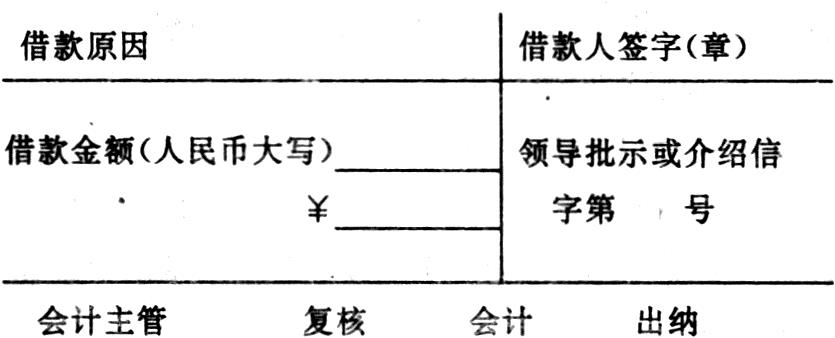

一、样式

第二联(还款凭证)、第三联(结讫凭证)除将右下方领导批示栏改为:左列借款已于 年 月 日全部结清,附报销数¥____退还数¥____补付数¥____外,其余内容与第一联相同。

二、用法

发生预付款借款时,首先由借款人或经办人填制预付款借款单(一式三联)并交会计审核。审核内容包括预付差旅费出差事由、款额等是否适当;预付订(购)货款有无合法有...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号