摘要:

按目标进行管理是现代企业管理的~项重要方法。利润是反映企业经营管理水平的综合性指标,因此按目标管理的关键是确定目标利润。目标利润一经确定便意味着各个部门应积极采取措施,合理利用现有资源,为保证目标利润的实现而对产销量、成本、价格等因素进行可行性调整,以此作为编制计划的基础。如何调整有关因素是企业实行目标管理亟需解决的一个问题,本文将对此作些介绍。

—、进行利润灵敏度分析

利润灵敏度分析又称诸因素变动对利润影响的敏感性分析。所谓利润灵敏度是指任一因素变动百分之一对利润的影响率。这里的任一因素变动是指企业所能控制的单价、销售量、单位变动成本和固定成本四因素中单一因素变动,其他因素不变。税率虽是影响利润的一个因素,但它一经国家确定不能随意变动,具有相对稳定性,企业无法控制,因此不考虑这一因素;变动百分之一是指诸因素向有利方向变动1%,即单价、销量分别增长1%,单位变动成本和固定成本分别降低1%;对利润的影响率是指诸因素向有利方向变动使利润的增长率。

1.利润灵敏度的排列顺序

影响利润的各种因素并非一成不变,而它们的变动对利润的影响程度也各不相同。有的因素只要有很小的变动就会对...

按目标进行管理是现代企业管理的~项重要方法。利润是反映企业经营管理水平的综合性指标,因此按目标管理的关键是确定目标利润。目标利润一经确定便意味着各个部门应积极采取措施,合理利用现有资源,为保证目标利润的实现而对产销量、成本、价格等因素进行可行性调整,以此作为编制计划的基础。如何调整有关因素是企业实行目标管理亟需解决的一个问题,本文将对此作些介绍。

—、进行利润灵敏度分析

利润灵敏度分析又称诸因素变动对利润影响的敏感性分析。所谓利润灵敏度是指任一因素变动百分之一对利润的影响率。这里的任一因素变动是指企业所能控制的单价、销售量、单位变动成本和固定成本四因素中单一因素变动,其他因素不变。税率虽是影响利润的一个因素,但它一经国家确定不能随意变动,具有相对稳定性,企业无法控制,因此不考虑这一因素;变动百分之一是指诸因素向有利方向变动1%,即单价、销量分别增长1%,单位变动成本和固定成本分别降低1%;对利润的影响率是指诸因素向有利方向变动使利润的增长率。

1.利润灵敏度的排列顺序

影响利润的各种因素并非一成不变,而它们的变动对利润的影响程度也各不相同。有的因素只要有很小的变动就会对利润产生较大的影响;有的虽然变动幅度较大,而对利润只是产生微小的影响。前者灵敏度较高,后者灵敏度较低。如果我们预先知道利润灵敏度的排列顺序,则在因素调整中就会区别对待。

确定利润灵敏度排列顺序的关键是计算各因素的利润灵敏度。依据利润灵敏度的定义,以“销售收入—税金—变动成本—固定成本=利润”为基本公式进行推导(略),可得其计算公式:

式中i分别代表诸因素:单价p、销售x、单位变动成本b和固定成本a。Mi分别代表各因素的中间变量:单价的中间变量是销售净收入,它是销售收入减税金后的余额,即Mp=(p-t)x,其中t为单位税金;销量的中间变量是贡献毛益,它是销售收入减税金和变动成本后的余额,即Mx=(P-t-b)x;单位变动成本的中间变量是变动成本,即Mb=bx;固定成本的中间变量是其本身,即Ma=a。

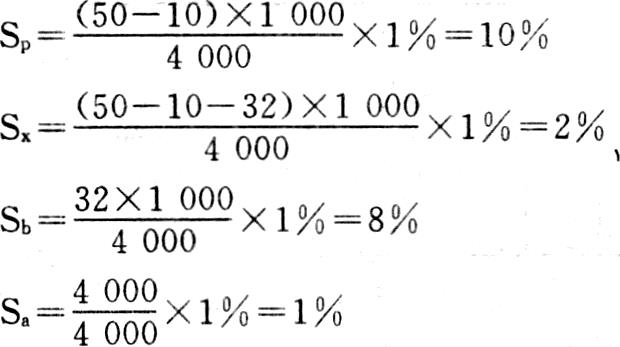

例如:假定华联公司生产甲产品,去年实现销售1000件,单价50元,单位税金10元,税率(tr)20%,单位变动成本32元,固定成本总额4000元,则基数利润为4000元。以此分别计算各因素的利润灵敏度为:

从上例可见,利润灵敏度的排列顺序为:Sp>Sb>Sx>Sa,但它不是唯一顺序。从利润灵敏度的计算公式1918×1%可看出:诸因素变动对利润影响的排列顺序取决于诸因素中间变量的排列顺序。如果该企业是一个盈利企业,当单位变动成本>单位贡献毛益时,则以上利润灵敏度的排列顺序经常成立,否则将按中间变量的大小排列。企业掌握这些数据具有重要现实意义,决策人员可在周围条件发生变化时及时采取最有效对策,以保证目标利润的实现。例如:以上分析表明利润影响因素中的单价灵敏度总是最大,这就给生产等级品企业指明,通过提高产品质量而提价是增加利润的最有效手段。

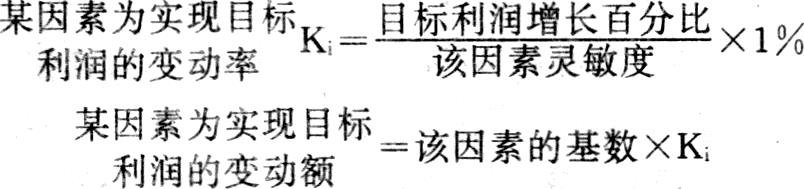

2.为实现既定的利润目标而应采取的单项措施

如果已知目标利润比基期利润增长百分比,则为实现目标利润而应采取的单项措施,计算公式如下:

例如:仍以华联公司为例,假定目标利润比基期利润增长50%,则应采取的单项措施如下:

(1)提高单价

(2)降低单位变动成本

(3)增加销量

(4)压缩固定成本

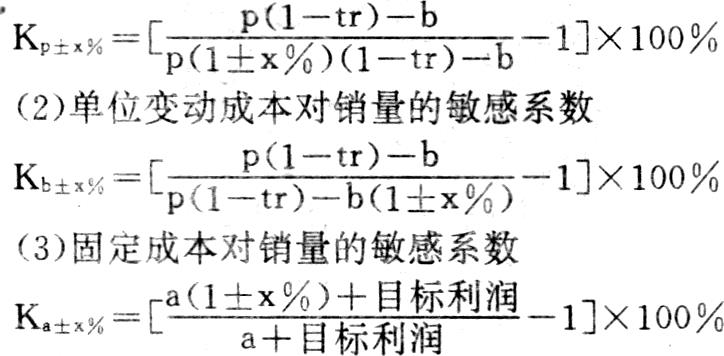

二、进行销量敏感系数分析

作为商品经营者十分关心销售量这一因素,因为销售量的高低直接影响着目标利润的实现。企业在目标利润确定后,常常还需研究企业所能控制的售价、成本等因素变动时,为了确保目标利润的实现,应如何调整销售量,即进行销量敏感系数分析。

销量敏感系数分析又称诸因素变动对销量的敏感性分析。所谓销量敏感系数是指在目标利润不变的情况下,任一因素变动百分比对销量的影响率。这里的任一因素变动是指单价、单位变动成本和固定成本三因素中单一因素变动,其他因素不变;变动百分率是指三因素分别增或减百分比,诸因素既可向有利方向变动,也可向不利方向变动;对销量的影响率,是指诸因素分别变动使销量的增减率。

依据销量敏感系数的定义,各因素的计算公式为:

(1)单价对销量的敏感系数

以上式中的x%代表变动百分比。敏感系数说明某因素向不利方向变动百分之x,需要增加销量百分之几才能抵消该因素变动给利润带来的影响;当某因素向有利方向变动百分之x时,销量下降百分之几仍不致影响目标利润的实现。

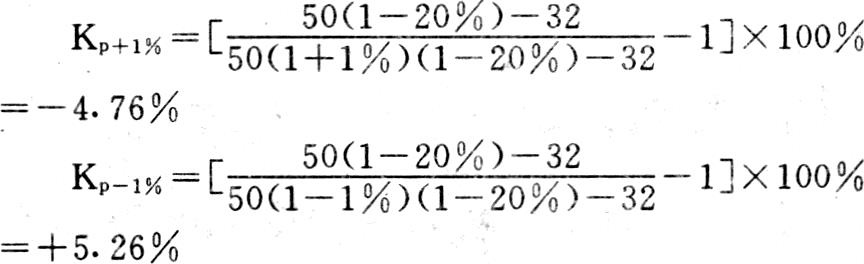

例如:仍以上例为例,假定目标利润是4000元,计算当单价增减1%时的销量变动百分比。

这就是说,如果单价提高1%,则可减少销量4.76%;如果单价降低1%,则需增加销量5.26%,这样才能维持4000元的目标利润不变。

企业在掌握这些数据的基础上,可通过与销量未来市场的预测值进行比较,以检验提价或降价是否具有可能性。其他因素分析同上,略。

三、进行综合分析

上述都是在假定单一因素变化,其它因素不变的情况下,为了确保目标利润的实现所采取的单项措施。但在实际工作中,各有关因素并非孤立存在,常常是同时影响,因此要对各因素的变化进行综合分析。

综合分析是在目标利润既定的前提下对各因素的取值进行的反复平衡,分析公式为:

目标利润=[p(1±p%)-b(1±b%)]x(1±x%)-a(1±a%)

综合分析就是要确定式中的p%、b%、x%或a%究竟是多少,这个过程需结合企业实际,反复测算多次,直至各有关因素具有实现的可能性为止,不可能一蹴而就。

例如;华联公司在目标利润既定的前提下,为了顺利地把产品销售出去,这时就要分析是降低售价还是增加广告费等固定成本;还是既降低售价,同时又增加固定成本。通过反复测算,最后的结果可能是既降价,同时又增加广告费。

值得注意的是,如果反复测算后仍不能实现目标利润,这时就需考虑重新修改目标利润。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号