一、筹资效益

筹资效益是一个相对概念,是指在经营收益、筹资规模既定条件下,通过改变筹资结构对企业最终经济效益的影响。

经营收益不是企业的最终收益,是指经营活动所取得的销售收入减销售成本、销售税金后的净收益。在销售成本中不包括借款利息。这是因为,借款利息是经营过程中所取得的收益,当企业资金全部为自有资金时,这部分收益就保留下来,当企业资金有一部分为借入资金时,这部分收益就转移给贷款者,作为贷款投资者的收益。又因为,借款利息是筹资成本而不是经营成本,因此不能包括在销售成本中。

(一)国有企业或公有制企业筹资效益

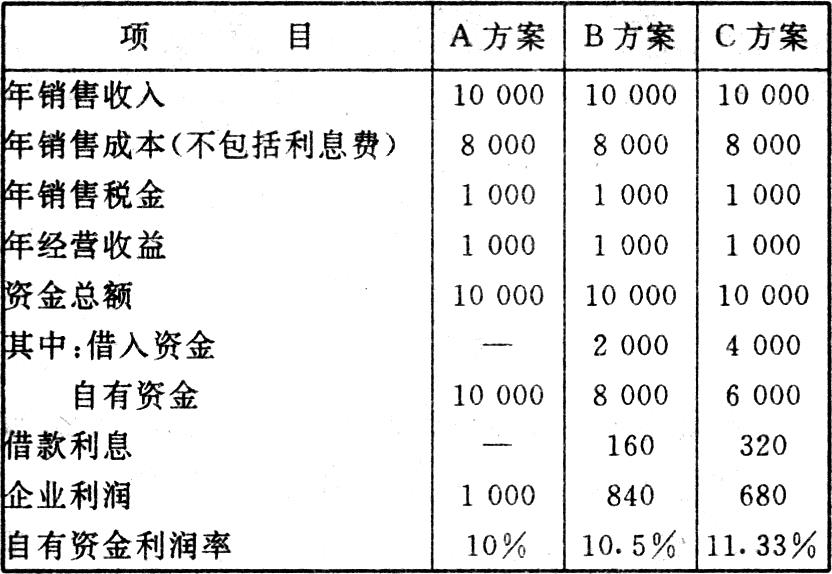

我国国有企业或公有制企业的最终经济效益是企业利润,它包括所得税和企业留利。前者相当于所有者利得,后者一部分作为劳动者报酬的补充(如奖励基金、职工福利基金),另一部分作为生产发展的准备和补充。这体现了公有制企业的特点。由于我国公有制企业所得税尚属于利改税的产物,是按照所有者要求的比例分给所有者的利润。因此,我国公有制企业的最终经济效益是支付借款利息后、扣除所得税之前的净收益,即企业利润。

企业最终经济效益可以最终净收益表现,它不同于经营收益,但又以经营收益为基础。当企业债务利息等于零时,经营收益等于最终收益。当企业发生债务利息时,最终收益等于经营收益减债务利息。

我国公有制企业最终经济效益指标不宜以绝对数表现。因为,不同筹资规模将直接影响利润额的多少。只有在筹资总额既定条件下,利润额才能够反映企业的效益水平或收益水平。在筹资额不等的情况下,则要采用相对数反映企业的效益水平。

“资金利润率”将企业筹资额压缩到最小单位,反映每单位筹资额的获得情况,使不同筹资规模的获利水平具有可比性。但是,资金利润率作为考核企业最终经济效益指标有很大的缺陷。1.企业资金来源不仅是自有资金,还包括借入资金,借入资金的收益是利息,已从经营收益中减除,利润中已不包括借入资金的收益;2.从企业主体角度出发,只有自有资金是所有者投资,企业利润应归企业所有者,倘若用全部资金利润率作为考核企业最终经济效益的指标,岂不混淆了企业主体界限。因此,企业最终经济效益指标应以“自有资金利润率”表达。这一指标既能反映企业的经营成果,又能反映企业的财务管理成果。当企业筹资结构变化时,可以通过这一指标反映出来。

假定企业资金总额,经营收益不变,改变筹资结构,其自有资金利润率将发生变化,我们通过下例加以说明;

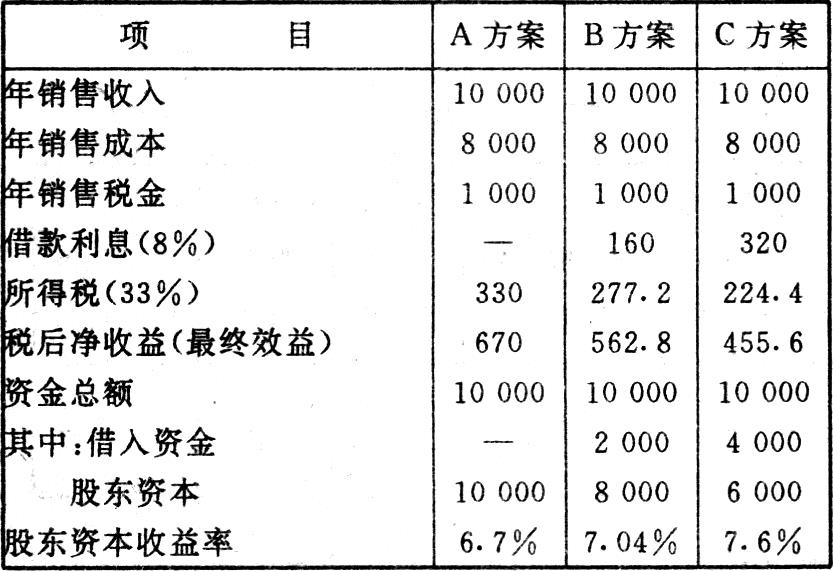

(二)三资企业筹资效益

目前,我国大多数三资企业所有制形式是公、私兼融。这种企业不同于国有企业,企业所得税不属于所有者利得,而是企业的社会义务。因此,企业利润是支付息、税(所得税)后的净收益,也是企业的最终效益。但是,这种企业又不同于西方的私有制企业,股东财富不需要通过企业价值表现。因为,目前我国的商品经济尚未发展到将企业视为商品的阶段。因此,股东财富的多少尚未作为三资企业的最终效益指标。而三资企业目前的考核指标则是投资收益率,更准确地说,应该是“股东资本收益率”。

在企业投资总额和经营收益既定情况下,改变筹资结构对“股东资本收益率”带来的影响,亦是三资企业的筹资效益。三资企业的筹资效益与国有企业的区别主要在于最终效益。国有企业的最终效益是所得税加企业留利。三资企业的最终效益则要剔除所得税,所得税作为企业的正常支出,而不再是所有者利得。

仍以上例说明筹资结构变动对“股东资本收益率”的影响。

二、如何提高筹资效益

前已述及筹资效益指标是经营收益、筹资总额既定条件下的自有资金利润率(三资企业是所得税后的股东收益率);筹资效益是通过改变筹资结构对企业最终效益的影响。因此,提高筹资效益除增加企业经营收益外,还需要合理安排企业筹资结构,确定筹资方式,合理利用财务杠杆作用。

(一)选择合理的筹资方式

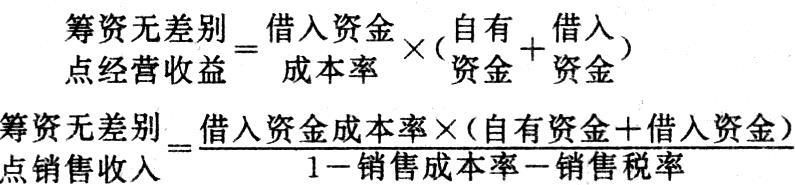

筹资方式可以归纳为两大类,即自有资金筹资和借入资金筹资。在若干种筹资方式面前,企业究竟采取何种方式筹资更为有利?筹资无差别点提供了取舍标准。

筹资无差别点,即筹资方式无差别点,是指两种筹资方式自有资金利润率(收益率)相等时的经营收益及销售收入。

上述公式说明,当企业自有资金利润率等于借入资金成本率时,两种筹资方式筹资效益相等。

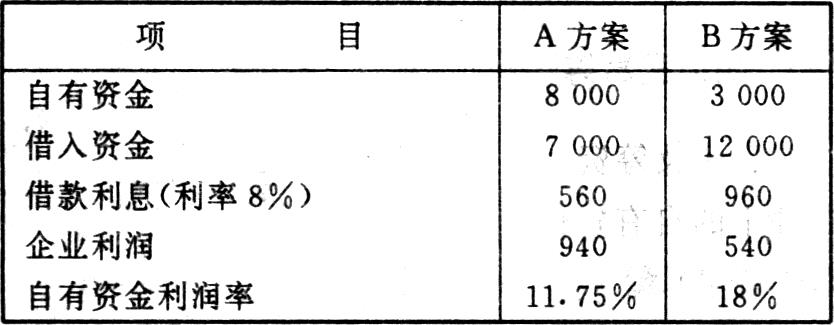

假定企业扩大经营规模,需要资金15000万元,企业现在自有资金8000万元,借入资金7000万元,利率8%,销售税金(增值税、产品税、营业税)是销售收入的5%,销售成本率85%。确定筹资无差别点:

销售收入=〔(8000+7000)×8%〕/(1-85%-5%)=12000

经营收益=12000×(1-85%-5%)

=(8000+7000)×8%=1200

两种筹资方式筹资效益计算如下:

在筹资无差别点上两种筹资方式效益相同。当经营收益超过筹资无差别点时,增加借入资金比例可以提高自有资金利润率。假定企业筹资总额不变,经营收益由1200万元增加到1500万元。两种筹资方案的筹资效益如下:

增加借入资金比例,使自有资金利润率提高6.25%。

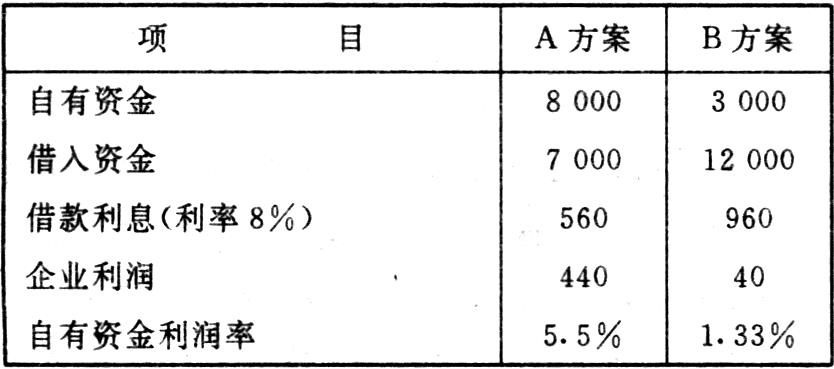

当企业经营收益低于筹资无差别点时,增加借入资金比例将降低筹资效益——自有资金利润率。假定企业经营收益1000万元,两种筹资方案筹资效益如下:

增加借入资金比例,将减少(与增加自有资金方案相比)自有资金利润率4.17%。

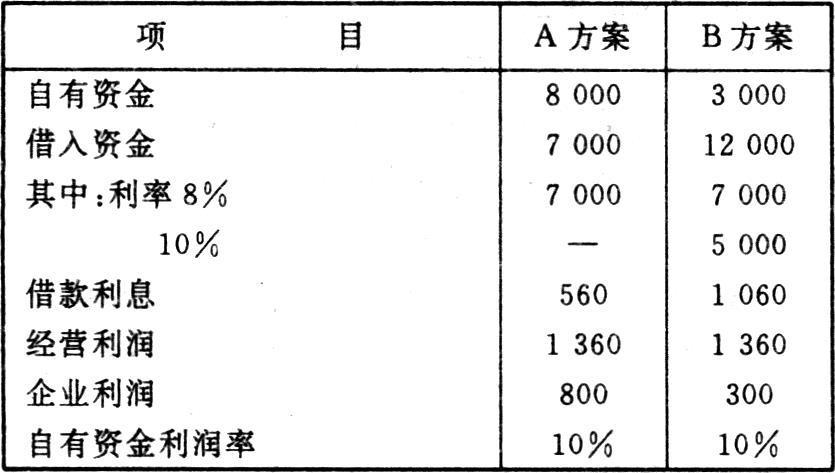

以上是假定借入资金成本率不变。在实际中,举债超过某一点后,借款成本率将会提高。在我国,某些信用社等金融部门的贷款利率高于银行。当企业在银行不能借到足够资金时,就需要向这些部门借款,或发行利率较高的债券。在借入资金成本率不等情况下,筹资无差别点的自有资金利润率应等于较高的借入资金成本率。筹资无差别点计算公式应调整为:

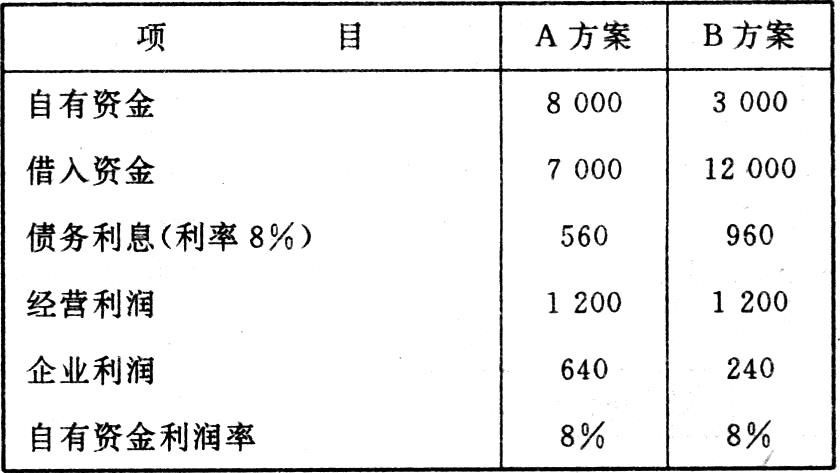

假定资料如下:

用上述公式验证自有资金利润率和经营收益:

筹资无差别点经营收益=8000×10%+560

=3000×10%+1060=1360

通过筹资无差别点可以判断企业在何情况下增加借入资金,或增加自有资金。当经营收益高于筹资无差别点时,增加借入资金比例能够提高企业筹资效益;当经营收益低于筹资无差别点时,增加自有资金比例的筹资效益大于增加借入资金的筹资效益。

确定筹资无差别点后,还可以通过财务杠杆调整企业筹资效益。

(二)利用财务杠杆调整筹资效益

财务杠杆是反映企业经营收益变动引起自有资金利润率变动的结果。这一杠杆的作用程度是通过财务杠杆系数表现出来的。

财务杠杆系数反映经营收益与企业利润的比例关系。在经营收益不变的情况下,企业举债筹资比例越大,债务利息越多,其财务杠杆系数也就越高。因此,财务杠杆系数又能反映企业的筹资结构。

财务杠杆的作用是使自有资金利润率随经营收益变动成倍数变动。当经营收益高于筹资无差别点时,自有资金利润率上升幅度是经营收益上升幅度的倍数。这一倍数便是财务杠杆系数。

前述的第二例的经营收益1500万元,比第一例(筹资无差别点)经营收益1200万元增长25%,两种方案的自有资金利润率:

当经营收益低于筹资无差别点时,自有资金利润率下降率将是经营收益降低率的倍数。

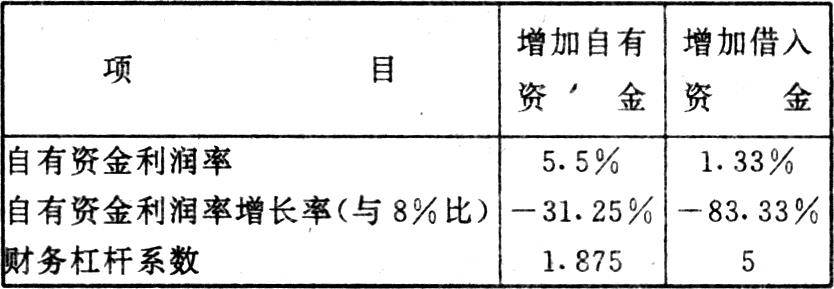

前述第三例的经营收益1000万元,比筹资无差别点净收益下降16.67%,两种方案的自有资金利润率:

由此可见自有资金利润率与财务杠杆系数的关系:

自有资金利润率升降率=经营收益升降率×财务杠杆系数

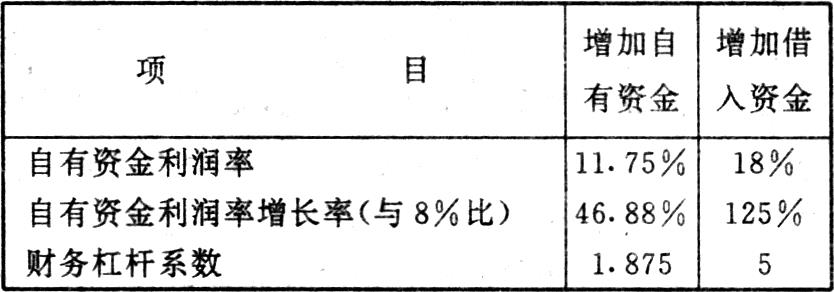

上述财务杠杆系数是筹资无差别点上的财务杠杆系数。增加自有资金方案为1.875,即1200/(1200—560),增加借入资金方案为5,即1200/(1200-960)。

当了解了财务杠杆作用后,便可以利用财务杠杆调整企业自有资金利润率。

当经营收益超过筹资无差别点时,加大借入资金比例,提高财务杠杆系数,大幅度提高自有资金利润率。前述的第二例中增加借入资金方案比增加自有资金方案的自有资金利润率高6.25(18%-11.75%)。

当经营收益低于筹资无差别点时,加大自有资金比例,降低财务杠杆系数,可以相对提高自有资金利润率。前述的第三例中增加自有资金方案的自有资金利润率为5.5%,而增加借入资金方案的自有资金利润率为1.33%,前一方案比后一方案相对提高4.17%。

企业在选择筹资方案时,要利用筹资无差别点判断哪一种筹资方式较为有利,当筹资无差别点确定后,便可利用财务杠杆调整筹资效益。

以上是以国有企业为例。三资企业筹资效益与国有企业的区别在于所得税前、后。前者为所得税后的股本收益率(相当于所得税后的自有资金收益率),后者为所得税前自有资金利润率。三资企业提高筹资效益的方法与国有企业基本相同。故不再赘述。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号