当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文浅谈电脑会计的审核签章

时间:2020-05-28 作者:李先 (作者单位:广西北海市会计学会)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

电脑会计的审核签章是指对机内的会计数据进行是否合格的认定。电脑会计通常有三个信息入口:一是记帐凭证录入,二是银行对帐单录入,三是财务报表的统计数据录入。对机内的会计数据进行审核签章,对于防范会计数据录入的差错,强化会计内部的牵制职能,防止利用计算机作弊有重要作用。现就有关电脑会计审核签章的问题,谈谈个人的见解:

一、记帐凭证审核签章

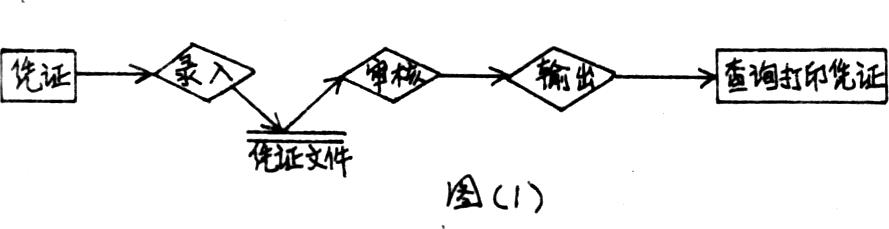

对于电脑会计来说,记帐凭证的审核一般放在凭证录入之后,其数据流程图如图(1)所示:

如图(1),录入到机内的凭证,只有经过电脑复核员审核,加盖合格章,才能成为有效的凭证,才能据之登帐。这样可以防止对非有效凭证进行加工,提高凭证的可靠性。对凭证进行审核签章,在程序设计上要注意如下几点:

1.设置电脑会计岗位。电脑会计的岗位一般有会计主管、电脑操作、电脑复核、出纳和装订等五个岗位,并规定了各个会计岗位的操作权限。其中电脑操作和电脑复核是两个职能不相容的会计岗位(即电脑操作员不得搞凭证复核,电脑复核员不得搞凭证录入),两者必须分离。

2...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号