摘要:

建立坏帐准备金制度,允许企业按照应收帐款百分比法提取坏帐准备金,是这次企业财务会计制度改革的一项重要内容。

应收帐款百分比法就是按照应收帐款的一定比例计算提取坏帐准备金,一方面把计提的坏帐准备记作当期费用(管理费用),另一方面设置“坏帐准备”科目,记录当期计提的坏帐准备数额,发生坏帐损失时再直接冲减坏帐准备金。

企业第一年提取坏帐准备金,应于年度终了,按照“应收帐款”科目年末余额乘以规定的比例,计算确定坏帐准备金的数额,用公式表示为:

企业应按计算结果,借记“管理费用”科目,贷记“坏帐准备”科目。

今年是企业执行新会计制度的第一年,计提坏帐准备金的企业,应按上述方法计提坏帐准备,并进行帐务处理。

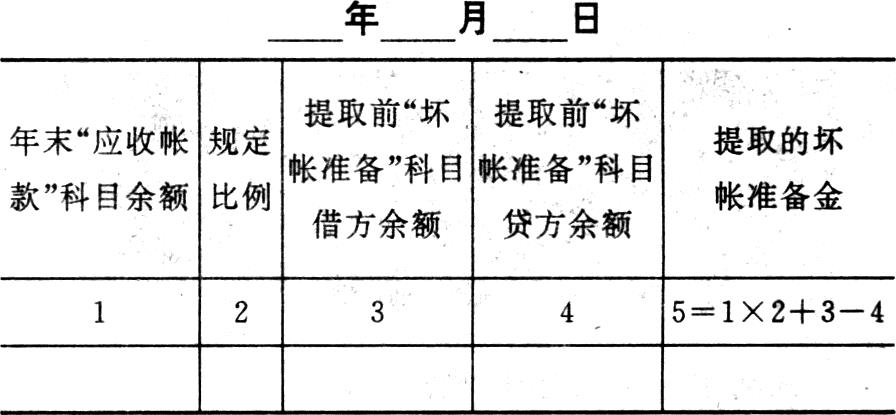

企业以后年度计提坏帐准备金,不能简单地根据“应收帐款”科目余额的一定比例计提坏帐准备金,应考虑提取前“坏帐准备”科目余额,加以调整提取。用公式表示为:

如...

建立坏帐准备金制度,允许企业按照应收帐款百分比法提取坏帐准备金,是这次企业财务会计制度改革的一项重要内容。

应收帐款百分比法就是按照应收帐款的一定比例计算提取坏帐准备金,一方面把计提的坏帐准备记作当期费用(管理费用),另一方面设置“坏帐准备”科目,记录当期计提的坏帐准备数额,发生坏帐损失时再直接冲减坏帐准备金。

企业第一年提取坏帐准备金,应于年度终了,按照“应收帐款”科目年末余额乘以规定的比例,计算确定坏帐准备金的数额,用公式表示为:

企业应按计算结果,借记“管理费用”科目,贷记“坏帐准备”科目。

今年是企业执行新会计制度的第一年,计提坏帐准备金的企业,应按上述方法计提坏帐准备,并进行帐务处理。

企业以后年度计提坏帐准备金,不能简单地根据“应收帐款”科目余额的一定比例计提坏帐准备金,应考虑提取前“坏帐准备”科目余额,加以调整提取。用公式表示为:

如果提取前“坏帐准备”科目余额在借方,则上述公式运算符取“+”号,如果提取前“坏帐准备”科目余额在贷方,则上述公式运算符取“-”号。

但是,为了便于检查坏帐准备金的计算结果是否正确,同时,为进行帐务处理提供依据,企业可将上述公式列表计算,其计算表格式如下:(表见右栏)

企业应按照上述计算结果进行帐务处理,但计提的坏帐准备数额如果是正数,应借记“管理费用”科目,贷记“坏帐准备”科目;如果是负数,表明“坏帐准备”科目余额超过应收帐款的规定比例,应冲回超过部分,所以,应借记“坏帐准备”科目,贷记“管理费用”科目。

举例说明如下:

例1:某企业1993年年末“应收帐款”科目余额为1000000元,提取坏帐准备金的规定比例为1%,计提的坏帐准备金为:1000000×1%=10000元,企业应作如下会计处理:

借:管理费用——坏帐损失 10000

贷:坏帐准备 10000

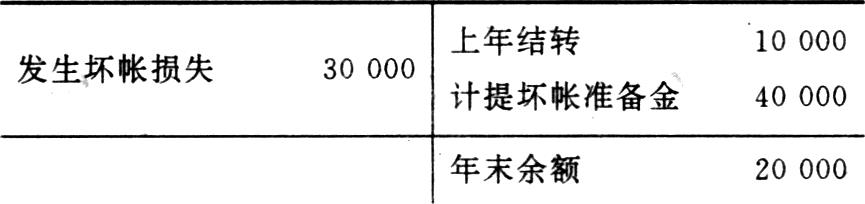

例2:某企业1994年年末“应收帐款”科目余额为2000000元,提取坏帐准备金的规定比例仍为1%,结转上年“坏帐准备”科目贷方余额为10000元,当年发生坏帐损失30000元。企业应作如下会计处理:

(1)当年发生坏帐损失 30000元

借:坏帐准备 30000

贷:应收帐款——××单位 30000

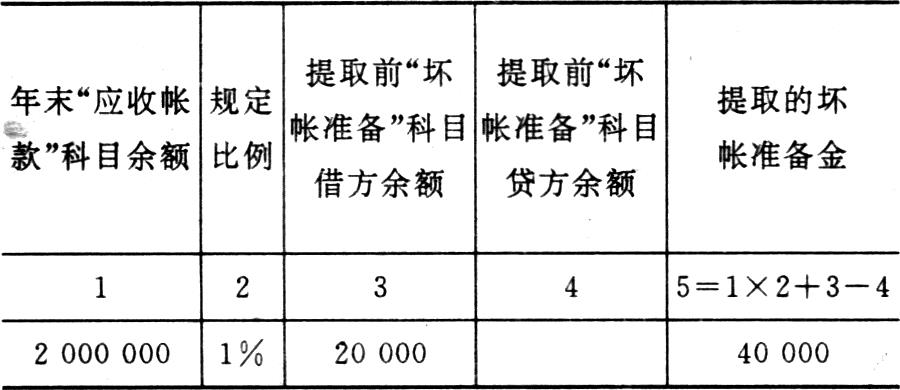

(2)1994年年末计提的坏帐准备数额为:年末“应收帐款”科目余额2000000元×规定的比例1%+提取前“坏帐准备”科目借方余额20000元=40000元,列表计算如下:

根据上述计算,应作如下会计分录:

借:管理费用——坏帐损失 40000

贷:坏帐准备 40000

“坏帐准备”用丁字帐户表示如下:

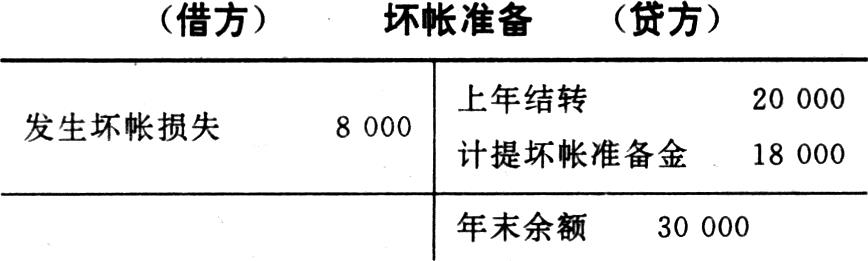

例3:某企业1995年年末“应收帐款”科目余额为3000000元,提取坏帐准备金的规定比例仍为1%,结转上年“坏帐准备”科目贷方余额为20000元,当年发生坏帐损失8000元。企业应作如下会计处理:

(1)当年发生坏帐损失8000元

借:坏帐准备 8000

贷:应收帐款——××单位 8000

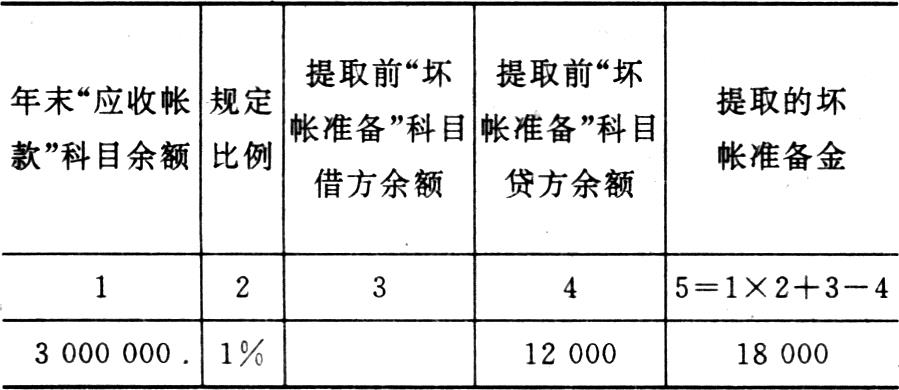

(2)1995年年末计提的坏帐准备数额为:年末“应收帐款”科目余额3000000元×规定的比例1%-提取前“坏帐准备”科目贷方余额12000元=18000元,列表计算如下:

根据上述计算,应作如下会计分录:

借:管理费用——坏帐损失 18000

贷:坏帐准备 18000“坏帐准备”用丁字帐户表示如下:

例4:某企业1996年年末“应收帐款”科目余额为1500000元,提取坏帐准备金的规定比例仍为1%,结转上年“坏帐准备”科目贷方余额为30000元,当年发生坏帐损失5000元,以前已作为坏帐损失转销的8000元又收回,企业应作如下会计处理:

(1)当年发生坏帐损失5000元

借:坏帐准备 5000

贷:应收帐款——××单位 5000

(2)收回已作为坏帐损失转销的8000元

借:应收帐款——××单位 8000

贷:坏帐准备 8000

同时,借:银行存款 8000

贷:应收帐款——××单位 8000

(3)1996年年末计提的坏帐准备数额为:年末“应收帐款”科目余额1500000元×规定的比例1%-提取前“坏帐准备”科目贷方余额33000元=-18000元,列表计算如下:

根据上述计算,当年提取坏帐准备金是负数,应作冲减坏帐准备金的会计分录,即:

借:坏帐准备 18000

贷:管理费用——坏帐损失 18000

“坏帐准备”用丁字帐户表示如下:

综上所述,企业第一年提取坏帐准备时,应按年末“应收帐款”科目余额乘以规定的比例,确定坏帐准备的提取数,借记“管理费用”科目,贷记“坏帐准备”科目;以后年度计提坏帐准备时,首先按照“应收帐款”科目余额乘以规定的比例,然后看看提取前“坏帐准备”科目的余额是借方余额还是贷方余额,如果是借方余额,应该加上,如果是贷方余额,应该减去,从而确定当年计提坏帐准备金的数额,但是,计算的结果如果是正数(如例1、2、3),应借记“管理费用”科目,贷记“坏帐准备”科目,如果是负数(如例4),应作相反的会计分录,减回坏帐准备金,即借记“坏帐准备”科目,贷记“管理费用”科目。

总之,无论怎样计算,“坏帐准备”科目年末余额应为“应收帐款”科目年末余额的1%。从“坏帐准备”在“资产负债表”中的列示也能说明这一点:

1993年年末资产负债表列示:

应收帐款 1000000

减:坏帐准备 10000

应收帐款净额 990000

1994年年末资产负债表列示:

应收帐款 2000000

减:坏帐准备 20000

应收帐款净额 1980000

1995年年末资产负债表列示:

应收帐款 3000000

减:坏帐准备 30000

应收帐款净额 2970000

1996年年末资产负债表列示:

应收帐款 1500000

减:坏帐准备 15000

应收帐款净额 1485000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号