摘要:

一、财务报告

财务报告是反映企业财务状况和经营成果的总结性书面文件,包括财务报表和财务情况说明书。

按照新财务制度规定,财务报表包括资产负债表、损益表、财务状况变动表和其他附表。财务情况说明书,主要说明企业的生产经营情况、利润实现和分配情况、资金增减和周转情况、税金缴纳情况、各项财产物资变动情况;对本期或者下期财务状况发生重大影响的事项;资产负债表编制日后至报出财务报告前发生的对企业财务状况有重大影响的事项;以及需要说明的其他事项。

新财务制度明确的财务报告体系有以下特点:

一是各行业的财务报表统一、规范。新财务制度规定,企业财务报表包括资产负债表、损益表和财务状况变动表及其他附表。不同行业、不同企业之间在主要财务报表格式及编制方法上基本一致,使财务报表具有通用性和可比性。

二是用资产负债表替代资金平衡表。企业过去是以资金平衡表来反映企业的财务状况,与国际上通用的资产负债表相差很大,在所采用的平衡公式、项目排列顺序以及所反映的经济内容等方面都不相同。资金平衡表侧重反映企业固定基金、流动基金和专项基金的来源与运用情况以及三者平衡关系,而资产负债表侧重反映企业...

一、财务报告

财务报告是反映企业财务状况和经营成果的总结性书面文件,包括财务报表和财务情况说明书。

按照新财务制度规定,财务报表包括资产负债表、损益表、财务状况变动表和其他附表。财务情况说明书,主要说明企业的生产经营情况、利润实现和分配情况、资金增减和周转情况、税金缴纳情况、各项财产物资变动情况;对本期或者下期财务状况发生重大影响的事项;资产负债表编制日后至报出财务报告前发生的对企业财务状况有重大影响的事项;以及需要说明的其他事项。

新财务制度明确的财务报告体系有以下特点:

一是各行业的财务报表统一、规范。新财务制度规定,企业财务报表包括资产负债表、损益表和财务状况变动表及其他附表。不同行业、不同企业之间在主要财务报表格式及编制方法上基本一致,使财务报表具有通用性和可比性。

二是用资产负债表替代资金平衡表。企业过去是以资金平衡表来反映企业的财务状况,与国际上通用的资产负债表相差很大,在所采用的平衡公式、项目排列顺序以及所反映的经济内容等方面都不相同。资金平衡表侧重反映企业固定基金、流动基金和专项基金的来源与运用情况以及三者平衡关系,而资产负债表侧重反映企业资产、负债和所有者权益三者的关系,充分揭示资产的流动性。

三是增设了反映企业资金来源与资金运用情况的财务状况变动表。过去主要是编制固定基金、流动基金以及专用基金表来反映资金来源和资金运用情况,作为对资金平衡表的补充,而新财务制度则是通过财务状况变动表一张报表进行综合、全面的反映。

四是规定企业必须编制有关附表及补充资料作为资产负债表、损益表和财务状况变动表的补充,使企业财务报表既主次分明,又内容全面,充分满足了社会各方面的要求。

二、财务评价

(一)新的财务评价指标特点

按照新财务制度规定,企业总结和评价本企业财务状况及经营成果的财务指标包括偿债能力指标、营运能力指标和盈利能力指标,具体包括资产负债率、流动比率、速动比率、应收帐款周转率、存货周转率、资本金利润率、销售利税率、成本费用利润率等。

偿还能力指标用于反映企业负债的安全性和短期负债的偿还能力,主要包括资产负债率、流动比率、速动比率;营运能力指标用于分析企业销售能力和应收帐款的回收速度,揭示企业资金流进、流出速度以及企业销售活跃情况,主要包括应收帐款周转率和存货周转率指标;盈利能力指标用于评价企业的资本金收益水平和获利能力,主要包括资本金利润率、销售利税率、成本费用利润率。上述八项指标构成一个有机整体,充分运用这八项指标既可满足政府部门或其他各方面从不同侧面透视企业,评价企业是否充分保障债权人和投资者的利益,生产经营是否顺利和活跃,支付能力如何,投资前景如何;又可以满足投资者、债权人和经营者从不同视野评价企业,因为指标体系着重反映企业负债安全程度,在八个指标中反映负债情况指标占三个,反映投资者获利能力的有资本金利润率指标,而从经营者的角度来看,不仅维护债权人和投资者的权益及利益,还需关心企业是否能持续、正常地经营,保证企业盈利能力,这方面有应收帐款周转率、存货周转率、销售利税率、成本费用利润率四个指标。

新的财务评价指标同旧的财务指标体系比较,一是指标设计的指导思想不同。旧的指标体系从政府评价企业的角度,侧重于反映企业资金利用效率,指标一般分为固定资金利用指标、流动资金利用指标、专项资金利用指标以及成本降低率等主要指标,这是与我国财务管理体制和资金管理体制相适应的。而新的财务指标体系在设计指导思想上跳出原来的思路,立足于企业自我评价,并通过自我评价来充分揭示企业的财务状况。二是指标考核的要求不同。旧的指标设计的目的是考核,即考核企业指标的完成程度,分析比较主要采取实际同计划、实际同上年比较,而新的指标设计的目的是评价,即评价反映企业正处在何种经营状况,即债务是否安全、销售是否活跃、获利能力是高还是低等,分析比较主要采取指标实际值同标准值、临界值比较,判断企业目前所处的经营环境。三是指标运用的目的不同。旧的指标主要是政府部门和企业双方从各自的观点出发,反映指标完成情况和企业努力程度,而新的指标体系从各个方面包括债权人、投资者和经营者,并从不同角度分析企业偿债能力、营运能力和盈利能力,重点是揭示企业目前所处的实际状况。

(二)财务评价指标的计算

1.资产负债率,衡量企业利用债权人提供资金进行经营活动的能力,也反映债权人的权益保障程度。计算公式为:

2.流动比率,衡量企业流动资产在短期债务到期前可以变为现金用于偿还负债的能力。计算公式为:

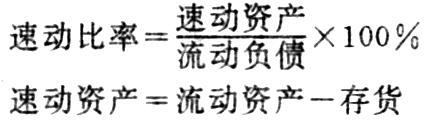

3.速动比率,衡量企业流动资产中可以立即变现用于偿还流动负债的能力。计算公式为:

速动比率又称为酸性测试比率,是对流动比率的补充。

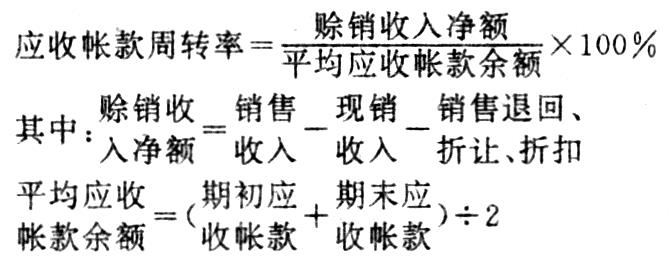

4.应收帐款周转率,反映企业应收帐款的流动程度。计算公式为:

5.存货周转率,衡量企业销售能力和分析存货库存状况。计算公式为:

其中:平均存货=(期初存货+期末存货)÷2

6.资本金利润率,衡量投资者投入企业资本金的获利能力。计算公式为:

7.销售利税率,衡量企业销售收入的收益水平。计算公式为:

8.成本费用利润率,衡量企业成本费用与利润的关系。计算公式为:

新的财务评价指标是根据我国企业的实际情况,并借鉴国际通行的评价指标体系而设计的,力求从各个角度反映和评价企业财务状况和经营成果,既满足政府部门的需要,也满足投资者、债权人、经营者以及关心企业的有关各方的需要。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第09期 > 财务与会计1993年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号