摘要:

按照财政部(93)财会字第03号《关于印发对外经济合作企业会计制度的通知》的规定,对外经济合作企业于1993年7月1日起执行《对外经济合作企业会计制度》(以下简称“新制度”),原《对外承包企业会计制度》、《对外承包企业示范会计科目和会计报表》(以下简称“原制度”或“旧制度”)同时废止。

为保证对外经济合作企业在《企业会计准则》的指导下,按照新制度的要求组织会计核算,做好新旧会计制度的衔接工作,财政部印发了“对外经济合作企业新旧会计制度衔接若干问题的办法”,现根据衔接办法的有关规定,谈谈对外经济合作企业如何转帐。

一、调帐原则和程序

1.调帐原则。由于新制度在核算内容、核算方法上作了适当调整,必然会影响企业的财务状况和经营成果,为简化新旧制度转换时的核算,企业调帐时,应本着“老问题老办法,新问题新办法”的处理原则。

2.转换的程序。企业新旧会计制度转换的程序可分为三部分,即:结帐、调帐、转帐(或称开立新帐)。

结帐,就是企业于6月30日,应按原制度的规定将6月底以前发生的经济业务全部处理完毕,并按照原制度的要求编制有关会计报表。

调帐,就是企业根据新旧制度的不同规定,将原...

按照财政部(93)财会字第03号《关于印发对外经济合作企业会计制度的通知》的规定,对外经济合作企业于1993年7月1日起执行《对外经济合作企业会计制度》(以下简称“新制度”),原《对外承包企业会计制度》、《对外承包企业示范会计科目和会计报表》(以下简称“原制度”或“旧制度”)同时废止。

为保证对外经济合作企业在《企业会计准则》的指导下,按照新制度的要求组织会计核算,做好新旧会计制度的衔接工作,财政部印发了“对外经济合作企业新旧会计制度衔接若干问题的办法”,现根据衔接办法的有关规定,谈谈对外经济合作企业如何转帐。

一、调帐原则和程序

1.调帐原则。由于新制度在核算内容、核算方法上作了适当调整,必然会影响企业的财务状况和经营成果,为简化新旧制度转换时的核算,企业调帐时,应本着“老问题老办法,新问题新办法”的处理原则。

2.转换的程序。企业新旧会计制度转换的程序可分为三部分,即:结帐、调帐、转帐(或称开立新帐)。

结帐,就是企业于6月30日,应按原制度的规定将6月底以前发生的经济业务全部处理完毕,并按照原制度的要求编制有关会计报表。

调帐,就是企业根据新旧制度的不同规定,将原制度的有关核算内容,按新制度的要求和新旧会计制度衔接若干问题的办法进行调整。

转帐,就是将按照新制度要求调整后的情况转到7月1日的新帐中。

二、新旧会计制度转换的方法

企业新旧会计制度转换的方法有两种,即:帐务处理法和余额表汇总法。

1.帐务处理法。企业于1993年6月30日前按原制度的规定进行日常会计核算。6月底按原制度的规定进行结帐和编制有关会计报表。自7月1日起执行新制度,在按新制度进行日常业务核算之前,将有关新旧制度转换业务进行会计处理,即7月1日按6月底的原制度科目余额建帐,将调帐业务作为7月1日执行新制度前的业务进行会计处理,并登记入帐。调帐业务处理完毕后,再按照7月份日常业务发生的时间和顺序,按照新制度的要求进行日常业务核算。在编制新制度的会计报表时,应将调帐业务后的数额作为7月份的期初数。

2.余额表汇总法。企业于1993年6月30日前按原制度的规定进行日常业务会计核算,6月底按原制度的规定进行结帐和编制有关会计报表。企业调帐业务分为两部分:需要进行帐务处理的事项和不需要进行帐务处理的事项。将需要进行帐务处理的事项,作为6月30日结帐后的记录,如用有关基金弥补福利基金赤字业务,企业必须借记有关基金科目,贷记职工福利基金科目,通过帐务处理把赤字补平。将不需要进行帐务处理的事项,如国家基金、其他单位投入资金改为实收资本,材料物资改为存货等,不进行帐务处理。企业将需要进行帐务处理的调帐业务处理完毕后,先编制按原制度进行会计核算及调帐后的科目余额表(为连续反映企业的经济状况,可再编制一张调帐后的资本负债表)。根据科目余额表,按照新制度的会计科目和核算内容的要求,将各个余额进行分析,编制新旧科目转换对照表,把按原制度编制的会计科目余额表,转换成新制度的会计科目。根据新旧科目转换对照表中所列示的新科目,编制新制度的会计科目余额汇总表,并以此作为7月1日建帐时的期初数,直接转帐,无需进行会计处理。7月1日建帐后,企业便可按新制度的要求进行日常业务核算。在编制会计报表时,7月1日建帐时的数字就是7月份会计报表的月初数。

三、操作步骤

第一步,编制调帐前的科目余额表,以示调帐前结帐业务的正确。

第二步,根据有关财务政策和会计处理原则规定进行调帐业务处理。采用帐务处理法进行调帐的企业,需要将全部调整事项进行帐务处理;采用余额表汇总法进行调帐的企业,只需将需要进行会计处理的事项进行帐务处理。

第三步,编制调帐后的科目余额表,以示调帐业务处理的正确。采用余额表汇总法的企业,调帐后的科目余额表是按原制度规定的会计科目编制;采用帐务处理法的企业,调帐后的科目余额表是按新制度规定的会计科目编制。

第四步,采用余额表汇总法的企业,应根据调帐后按原制度编制的科目余额表,按照新制度的规定,编制新旧会计科目转换对照表和新制度的会计科目余额汇总表。并以此建立7月1日的新帐。

第五步,根据7月1日开立的新帐,编制科目余额表,以示建帐的正确。

企业新旧制度转换的程序和方法,可概括为两调三试:按新制度核算要求进行帐务调整;按新制度进行转帐,将企业的会计核算由执行原制度调整为执行新制度;调帐前试算平衡;调帐中试算平衡,调帐后试算平衡。

四、新旧会计制度转换举例(采用余额表汇总法)

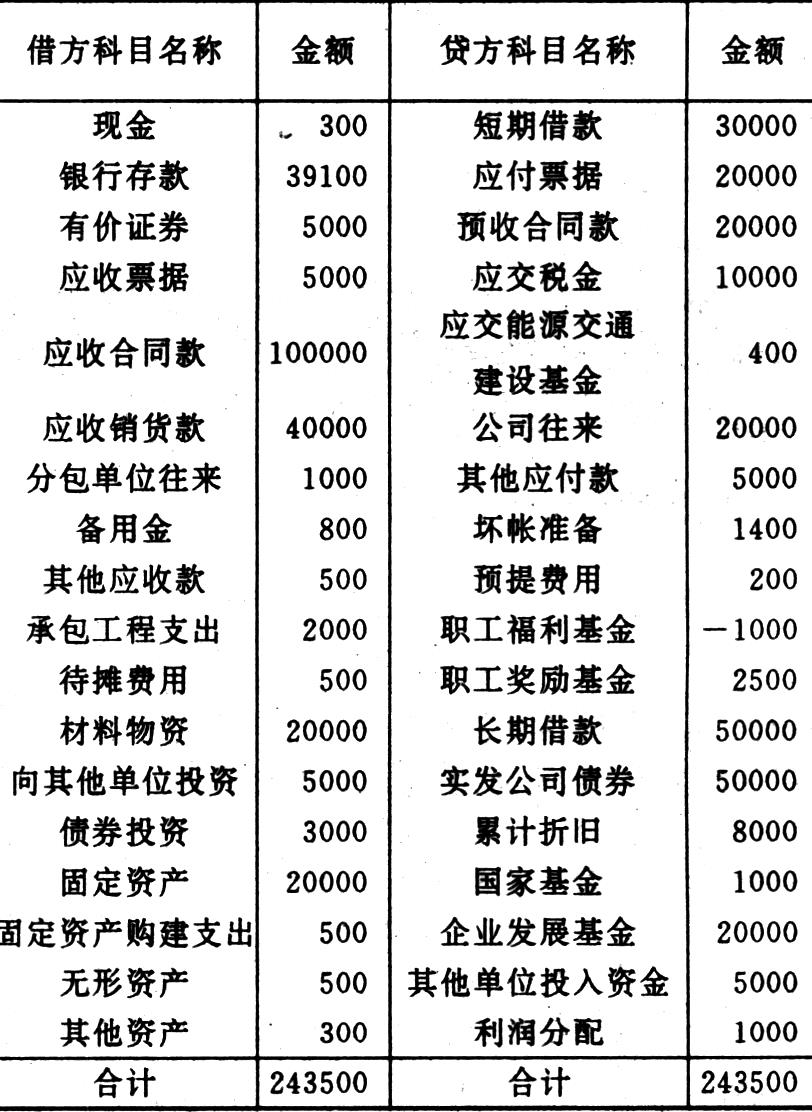

1.6月30日结帐后科目余额表

2.6月30日科目余额的分析

(1)银行存款中有其他货币资金9100元;

(2)有价证券中一年以内的3000元,一年以上的2000元;

(3)应收合同款中有2000元为延期付款项目的应收款;

(4)分包单位往来均为预付款;

(5)待摊费用中需一年以内摊销的为300元,一年以上摊销的为200元;

(6)固定资产中有5000元需转为低值易耗品,相应的累计折旧为2000元;

(7)实发公司债券中短期债券为10000元,长期债券为40000元;

(8)利润分配均属历年未分配的延期付款项目利润;

(9)职工奖励基金中有税后留利奖励金500元,创汇奖励金200元;

(10)公司往来均为应付利润。

3.将需要进行帐务处理的业务进行调帐处理(调帐后科目余额表本例中省略不编)。

(1)将转为低值易耗品的固定资产原价及累计折旧进行调帐

借:材料物资——低值易耗品 3000

借:累计折旧 2000

贷:固定资产 5000

(2)用职工奖励基金中的税后留利及部分创汇奖励金弥补职工福利基金赤字

借:职工奖励基金 1000

贷:职工福利基金 1000

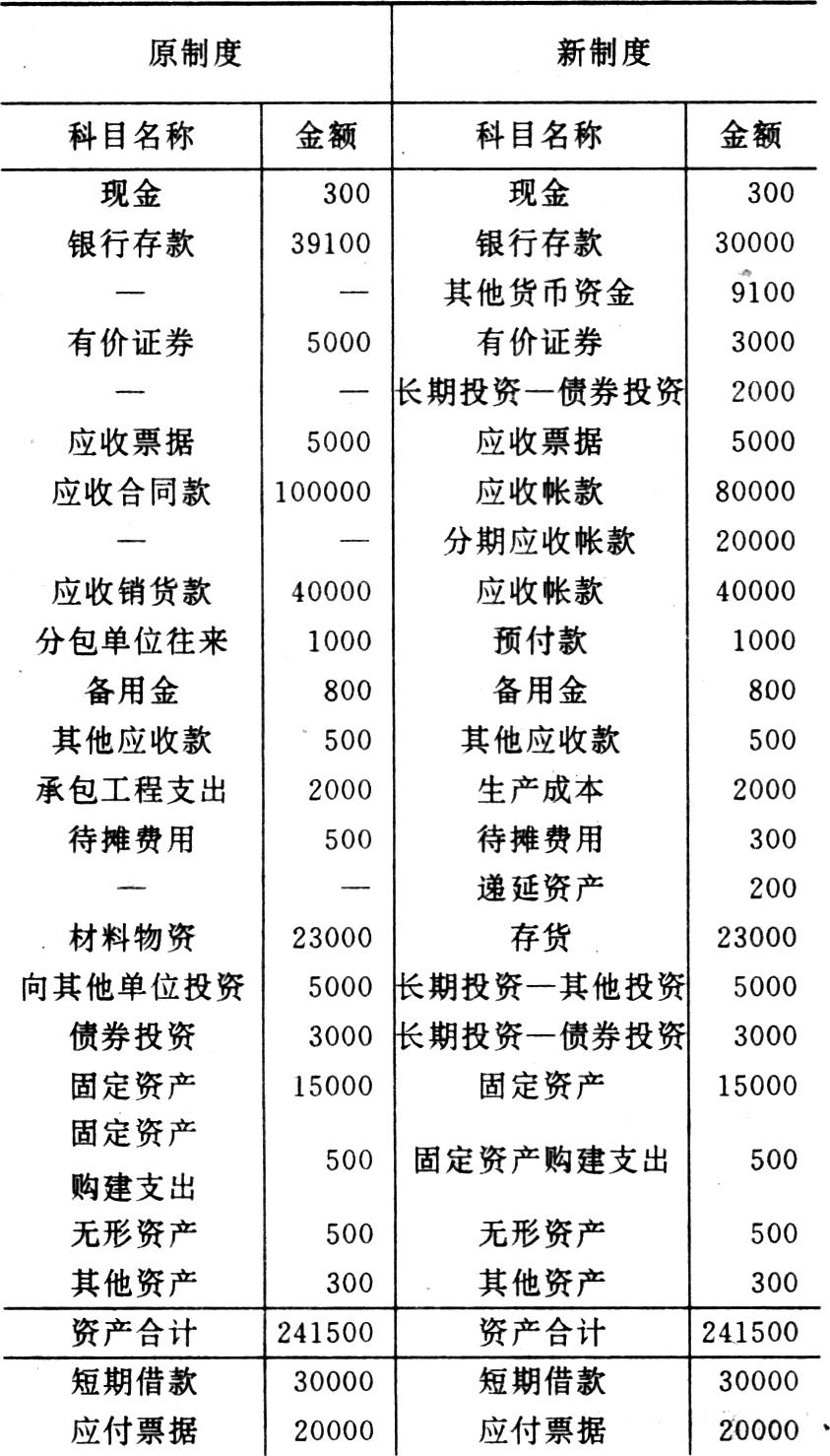

4.编制新旧会计科目转换对照表

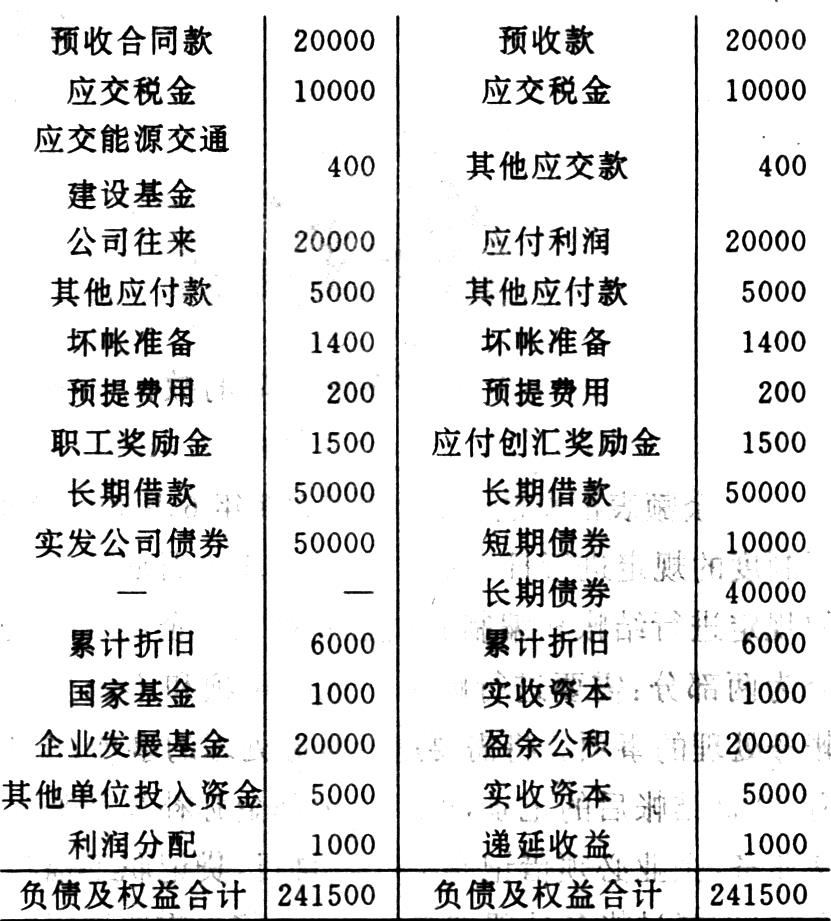

5.根据新旧会计科目转换对照表,编制新会计科目余额汇总表

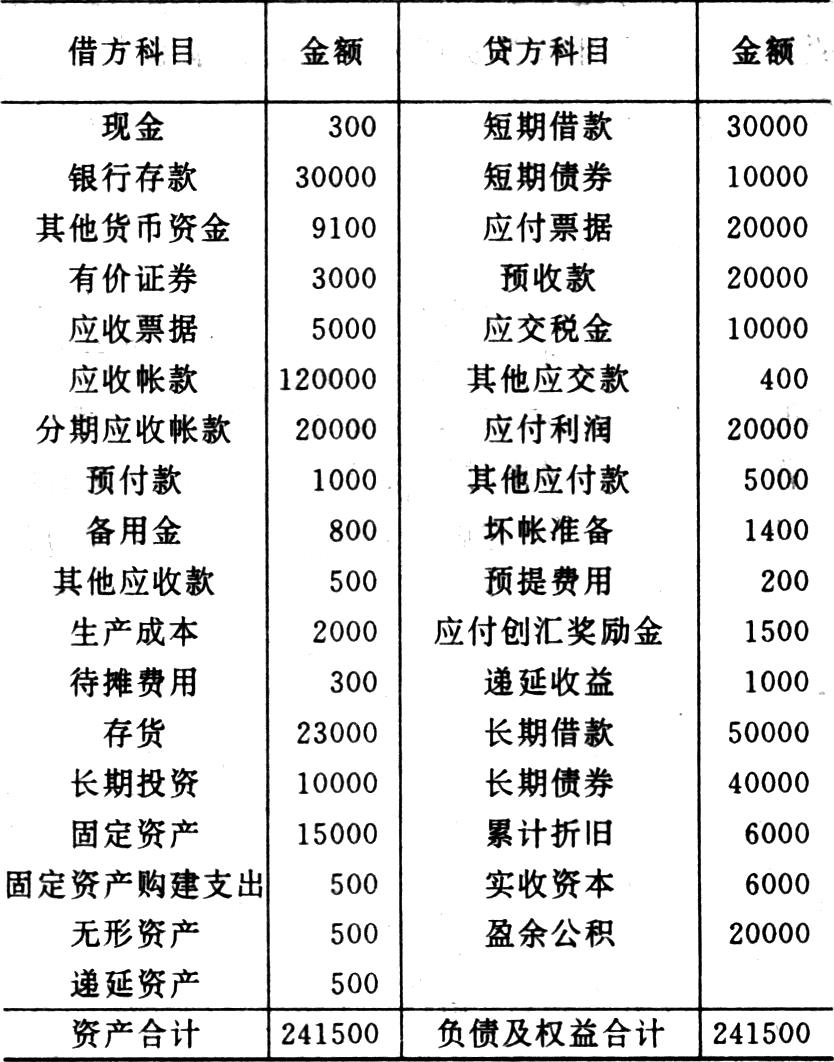

6.根据新会计科目余额汇总表开立7月1日的帐簿,并以此作为7月份期初数。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号