当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第07期 > 财务与会计1993年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第07期 > 财务与会计1993年第07期文章 > 正文多种产品保本销售量的计算及其在企业生产经营决策中的应用

时间:2020-05-28 作者:蔡效杰

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

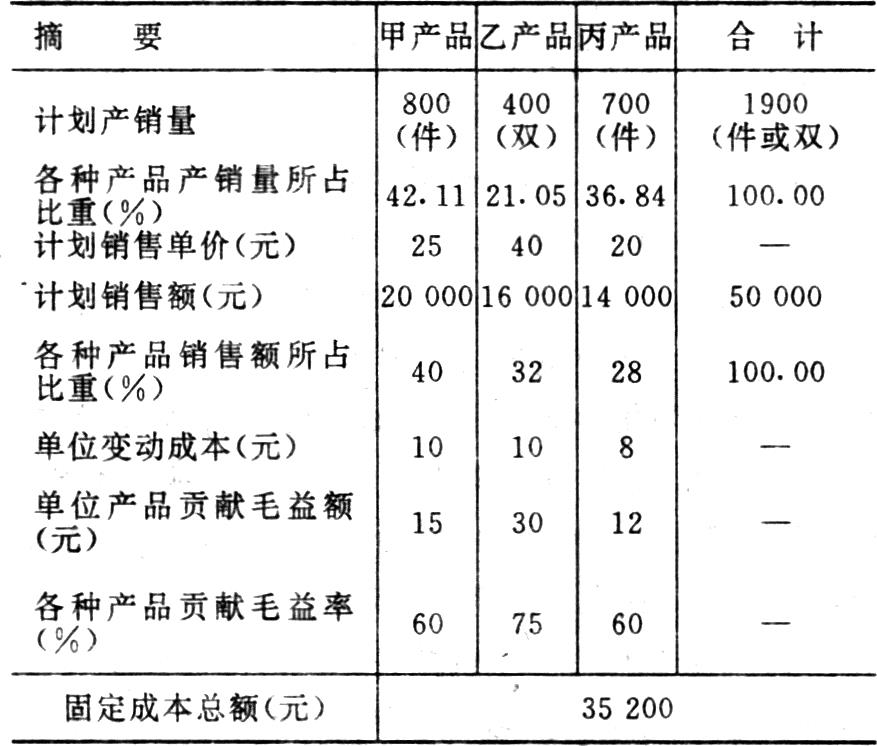

《财务与会计》1993年第4期发表的《多种产品保本销售量的计算》一文中谈到,“多种产品保本点的表现形式……,既可用货币金额表现,也可用实物量表现。”并列出了用加权平均法计算多种产品保本销售量的计算程序和公式,其见解颇有独到之处,读来很受启发。可惜在举例中将加权平均贡献毛益额搞错,致使计算结果发生错误。现仍用原文中所举某公司计划期产销情况资料,重新计算如下(假定产销量平衡):

(一)测算保本销售量(计算公式略):

1.加权平均贡献毛益额

=15×42.11%+30×21.05%+12×36.84%

=17.0523(元)

2.综合保本销售量=35200÷17.0523≈2064(件或双)

3.各种产品保本销售量:

甲产品:2064×42.11%≈869(件)

乙产品:2064×21.05%≈435(双)

丙产品:2064×36.84%≈760(件)

(二)用货币金额公式验证计算结果:

1.加权平均贡献毛益率=60%×40%+75%×32%+60%×28%=64.8%

2.综合保本销售额=35200÷64.8%≈54321(元)

3.各种产品保本销售额:

甲产品保本销售额=5...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号