摘要:

财政部近期发布并将于1993年7月1日起施行的各项新财务会计制度对固定资产折旧的核算作出了一系列新的规定。与以往的规定相比,新规定打破了旧框框,在较大程度上借鉴了国际通行的做法,为企业合理计算固定资产折旧将起到良好的推动作用。但规定中也存在某些不够明确之处。本文拟就一些从事实际工作的同志提出的五个问题,结合新制度的规定谈一些粗浅的看法。

一、关于固定资产折旧年限

固定资产的折旧年限,是以固定资产的使用年限作为基础来预计的。预计折旧年限,既要考虑固定资产的有形损耗,也要考虑其无形损耗。因此,固定资产的折旧年限,往往小于其经济上的可使用年限。尤其是在科学技术迅速发展的今天,有些固定资产(例如电子设备等)往往没有达到预期使用寿命就要提前报废,更新换代了,因此,在确定其折旧年限时,应考虑到这个因素。

在国际上,多数国家会计上对固定资产的折旧年限不作统一规定,由企业自行规定。这是因为即便是相同的固定资产,由于不同的企业将其用于不同的用途,所需要的折旧年限也就因使用程度不同而有差异,统一规定很难满足不同企业的实际需要。税法为了纳税的需要,通常对固定资产的折旧年限作出规定,企业的做法与...

财政部近期发布并将于1993年7月1日起施行的各项新财务会计制度对固定资产折旧的核算作出了一系列新的规定。与以往的规定相比,新规定打破了旧框框,在较大程度上借鉴了国际通行的做法,为企业合理计算固定资产折旧将起到良好的推动作用。但规定中也存在某些不够明确之处。本文拟就一些从事实际工作的同志提出的五个问题,结合新制度的规定谈一些粗浅的看法。

一、关于固定资产折旧年限

固定资产的折旧年限,是以固定资产的使用年限作为基础来预计的。预计折旧年限,既要考虑固定资产的有形损耗,也要考虑其无形损耗。因此,固定资产的折旧年限,往往小于其经济上的可使用年限。尤其是在科学技术迅速发展的今天,有些固定资产(例如电子设备等)往往没有达到预期使用寿命就要提前报废,更新换代了,因此,在确定其折旧年限时,应考虑到这个因素。

在国际上,多数国家会计上对固定资产的折旧年限不作统一规定,由企业自行规定。这是因为即便是相同的固定资产,由于不同的企业将其用于不同的用途,所需要的折旧年限也就因使用程度不同而有差异,统一规定很难满足不同企业的实际需要。税法为了纳税的需要,通常对固定资产的折旧年限作出规定,企业的做法与税法规定不一致时,纳税时按税法规定将会计所得调整为纳税所得。很多国家(例如美国、加拿大等)在税法上规定的各类资产的折旧年限一般都低于资产的实际使用年限。

在我国,财务会计制度对固定资产的折旧年限作了统一规定,这在目前来看是需要的,但由此也引发了一个问题,即企业某些固定资产的实际使用年限与统一规定的折旧年限差异较大时如何处理。财务会计制度中对固定资产所下的定义是“使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备、器具、工具等”,而固定资产折旧年限表中,规定的固定资产折旧年限最短的为4年(电子计算机),那么对于那些使用年限在1年以上、4年以下的固定资产如何计提折旧呢?再进一步说,有些划入某类固定资产的资产,其实际使用年限确实达不到规定的该类固定资产的最短折旧年限,应如何解决呢?笔者认为,对于这类情况,似可考虑允许企业在报经批准后,按短于规定的年限计提折旧。

二、固定资产净残值的预计

固定资产在全部使用过程中的总折旧额应是原价减除净残值。固定资产净残值是指固定资产使用期满报废时所取得的变价收入和所发生的清理费用之间的差额。净残值的预计有三种情况:

第一种情况是预计变价收入大于预计清理费用,这是最常发生的情况。尤其是对某些预计要提前报废的固定资产,预计可能发生的变价收入比较大,更应重视净残值的预计,力求使折旧额接近实际。

第二种情况是预计变价收入大体上等于清理费用,或者差异很小,在确定折旧率或折旧额时,可以不考虑净残值(我国的新行业制度规定,净残值率低于3%或者高于5%的,由企业自主确定,并报主管财政机关备案)

第三种情况是预计变价收入大大小于预计清理费用,这在西方国家是经常发生的。例如重型机械、旧汽车报废等,处理费用较大,残值很小甚至没有残值。在这种情况下,净残值为负数,在确定折旧率或折旧额时,应以原价加上而不是减除预计净残值。

三、增加或减少固定资产时折旧的计提

对于新增或减少的固定资产如何计提折旧的问题,各国存在许多不同的作法。有些采用按资产实际使用时间计提折旧的原则;有些采用“半年惯例”,即在购建和报废年份均计提半年的折旧;还有些国家(或企业)规定上半年购建的固定资产,计提全年折旧,下半年购建的固定资产,当年不计折旧;上半年报废的固定资产,当年不计折旧,下半年报废的固定资产,计提全年折旧。我国一向采用的做法是:月份内开始使用的固定资产,自下月开始计提折旧,月份内减少的固定资产,自下月起停止计提折旧。除按实际使用时间计提折旧的方法外,其他方法都是为了简化核算,也是“重要性原则”在帐务处理上的具体体现。

有一点需要说明的是,我国财会制度规定的增加(减少)固定资产于次月开始(停止)计提折旧,应是指企业在正常生产经营期间的做法,而对于新投产的企业,固定资产应于投产当月起计提折旧,而不是从次月起才开始计提。否则,投产第一个月的成本费用中就没有折旧费,月末资产负债表中固定资产项目也只能反映原价,这显然是不合理的。

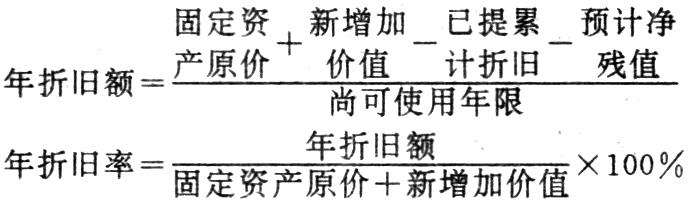

四、固定资产增加价值后折旧的计提

如果对某项固定资产进行扩充、翻新和技术改造,一方面会增加该项固定资产的价值,另一方面可能会延长其预计使用年限、预计净残值也可能会发生改变。因此,应重新估计该项资产的尚可使用年限和净残值,重新计算以后期间的折旧额和折旧率,但对已计提的累计折旧则不应再作调整。新折旧额和折旧率的计算公式如下:

如果企业采用的是分类折旧法,则由于折旧率的改变,应将该项固定资产从所属类别中划出,按新折旧率单独核算。

五、有关双倍余额递减法的几个问题

(一)关于折旧率的计算

双倍余额递减法的折旧率是按直线法计算的折旧率的两倍。需要说明的是,这里所指按直线法计算的折旧率应是指未考虑残值的折旧率。众所周知,采用直线法计算固定资产折旧必须考虑残值,因为如果不考虑残值,则折旧期满时,帐面将没有残值。考虑残值的方法有两种:第一种是在计算确定折旧率时考虑,即以固定资产原价减除预计残值后再按预计使用年限计算年折旧率;第二种是在计算确定折旧率时不考虑残值,但在根据折旧率与折旧基数计算折旧额时考虑,即以折旧率乘以固定资产原价减预计残值后的余额求得应计折旧额(详细举例见笔者与孙燕萍合著的《外商投资企业会计实务解析》一书)。采用双倍余额递减法计算确定的折旧率应是按第二种方法计算的折旧率的两倍。这是因为双倍余额递减法按固定资产的年初帐面余额计算每年的折旧额,无论计算到哪一年,帐面总会保留一个余额,折旧期满时,最后的帐面余额就是自然残值。因此,为简化起见,在确定折旧率时可以不必考虑残值。当然,自然残值可能不等于预计残值,若要两者相等,需要在折旧期满前的某一年对折旧额进行调整。

(二)关于折旧额的调整

采用双倍余额递减法,有三项基本要求:

1.年折旧额应小于至多是等于上年数,而不能大于上年数;

2.年折旧额不能是零,更不能是负数;

3.预计使用年限届满时,最后的帐面余额一般应等于预计净残值(美国联邦所得税法规定最后帐面余额不能小于预计净残值)。

如果按公式计算的结果全部符合上述三项基本要求,则不会发生调整问题,如果有一项要求达不到,则需要对最后一年、二年或二年以上按公式计算的折旧额进行调整。现举一例说明。

假设某项固定资产原价1000元,预计使用年限10年,则年折旧率为5555。各年折旧金额及帐面余额如下表:

如果该项固定资产的预计残值为5%,即50元,则此例第7、8、9、10四年的年折旧额均需作调整,从而使第10年的年末帐面余额为50元,同时每年的折旧额均不超过上年。调整方法是用第6年年末帐面余额262元减去预计残值50元,两者差额除以4,得出最后4年每年折旧额均为53元5555。

如果该项固定资产的预计残值为3%,即30元,则此例最后4年每年的折旧额均为58元5555。

(三)关于按年递减还是按月递减

笔者认为采用双倍余额递减法,折旧额按年递减比较合理,年度内各月的折旧额应为年折旧额的5555,亦即一年内每月的折旧额是相等的,理由是:

1.年数总和法同样是加速折旧法,新制度规定的公式明确为按年递减(根据公式,年折旧率每年变,一年内的月折旧率不变,年度内不变的月折旧率乘以不变的固定资产原值减预计净残值,结果是一年内的月折旧额相等),双倍余额递减法应同它取得一致;

2.按月递减计算比较繁琐,没有必要;

3.按月递减不如按年递减快速,不符合加速折旧的要求。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第07期 > 财务与会计1993年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第07期 > 财务与会计1993年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号