摘要:

财政部和中国人民建设银行新近制定的《施工、房地产开发企业财务制度》规定,施工企业向发包单位收取的临时设施基金,作为企业的工程价款收入,企业发生的临时设施费用,采用摊销的方法,计入工程成本。这一规定,改变了建国以来施工企业向发包单位收取临时设施费不作为工程价款收入,而是作为特种基金单独核算,包干使用,节余全部留给企业的财务管理制度。财务制度的一这重大改革,在施工企业会计工作中,必然地带来了临时设施费如何进行摊销和核算的理论和方法问题。随着七月一日开始执行新制度日期的接近,解决这一问题,就更为迫切。下面谈谈对临时设施费的摊销方法。

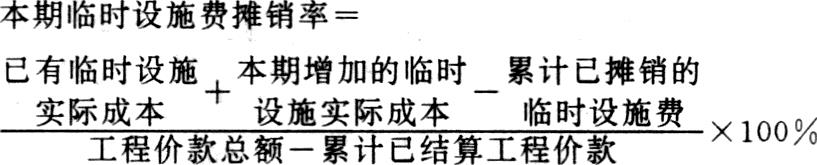

临时设施费可以采用“分期配比法”进行摊销。所谓分期配比法,就是本期的临时设施费摊销额与本期的工程价款收入相配比的方法。其计算公式如下:

从以上临时设施费摊销率的计算公式可以看出,各期的临时设施费摊销率都不一样,影响临时设施费摊销率变动的主要因素...

财政部和中国人民建设银行新近制定的《施工、房地产开发企业财务制度》规定,施工企业向发包单位收取的临时设施基金,作为企业的工程价款收入,企业发生的临时设施费用,采用摊销的方法,计入工程成本。这一规定,改变了建国以来施工企业向发包单位收取临时设施费不作为工程价款收入,而是作为特种基金单独核算,包干使用,节余全部留给企业的财务管理制度。财务制度的一这重大改革,在施工企业会计工作中,必然地带来了临时设施费如何进行摊销和核算的理论和方法问题。随着七月一日开始执行新制度日期的接近,解决这一问题,就更为迫切。下面谈谈对临时设施费的摊销方法。

临时设施费可以采用“分期配比法”进行摊销。所谓分期配比法,就是本期的临时设施费摊销额与本期的工程价款收入相配比的方法。其计算公式如下:

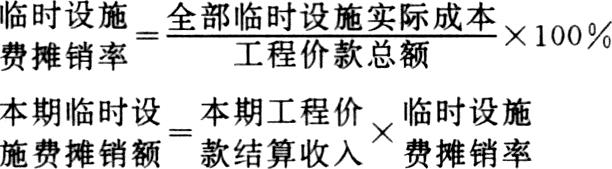

从以上临时设施费摊销率的计算公式可以看出,各期的临时设施费摊销率都不一样,影响临时设施费摊销率变动的主要因素,是工程施工过程中新增加的临时设施。如果临时设施是一次建成,工程施工过程中不再新增临时设施,则临时设施费摊销率就是固定不变的,其计算公式如下:

为了比较准确地计算临时设施的摊销,施工单位应按工程成本核算对象设置“临时设施成本台帐”,记录和反映临时设施的实际成本和已摊销的价值及其增减变动情况。

现举例说明临时设施费采用分期配比法摊销的核算方法。

假定某施工企业承包的甲工程开始施工,2月份在现场建造临时设施一批,实际成本100000元;4月份增建了一座临时设施,实际成本30000元;8月份又增建了一座临时设施,实际成本20000元。共计建造临时设施150000元,已相继记入“临时设施”帐户。

该工程总价款10000000元,3月份工程款结算收入1500000元,6月份工程款结算收入2000000元,9月份工程结算收入3000000元,12月份工程价款结算收入1700000元,次年4月份工程竣工交付使用时,工程价款结算收入1800000元。

1.3月份终了时,计算应摊销的临时设施费

临时设施费摊销额=1500000×1%=15000(元)

作如下会计分录:

借:工程施工——其他直接费 15000

贷:临时设施摊销——甲工程 15000

2.6月份终了时,计算应摊销的临时设施费

临时设施费摊销额=2000000×1.35%=27000(元)

作如下会计分录:

借:工程施工——其他直接费 27000

贷:临时设施摊销——甲工程 27000

3.9月份终了时,计算应摊销的临时设施费

临时设施费摊销额=3000000×1.66%=49800(元)

作如下会计分录:

借:工程施工——其他直接费 49800

贷:临时设施摊销—甲工程 49800

4.12月份终了时,计算应摊销的临时设施费,因8月份以后再未新建临时设施,故本期及以后各期的临时设施费摊销率与9月份的基本相同,不需再计算摊销率,可以直接用9月份的摊销率乘本期的工程价款结算收入。

临时设施费摊销额=1700000×1.66%=28220(元)

作如下会计分录:

借:工程施工——其他直接费 28220

贷:临时设施摊销—甲工程 28220

5.次年4月办理竣工结算后,计算应摊销的临时设施费。

临时设施费摊销额=1800000×1.66%=29880(元)

作如下会计分录:

借:工程施工——其他直接费 29880

贷:临时设施摊销—甲工程 29880

4月计算应摊销的临时设施费的方法可以简化,即将尚未摊销的临时设施成本余额,全部作为该最后一期工程款结算收入应负担的临时设施费。

临时设施费摊销额=150000-15000-27000-49800-28220=29980(元)

按余额结转的最后一期应分摊的临时设施费,可能会略大于或小于按比例法公式计算的摊销额(本例中4月份应予摊销的临时设施成本余额为29980元,大于按比例法计算的摊销额100元),这是由于摊销率取的是近似值所致。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第06期 > 财务与会计1993年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第06期 > 财务与会计1993年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号