当企业需要另筹资金来满足固定资产的投资时,它经常面临的一个重要决策是发行长期债券、优先股或普通股。本文讨论一种广泛为企业采用的融资方法:税利前利润——每股收益(EBIT—EPS)模式。通过税利前利润—每股收益分析,企业可以了解各种融资方案对每股收益的影响。此外,还可以求出长期债务与普通股、优先股与普通股的临界营业利润水平,从而进行正确的长期融资决策。

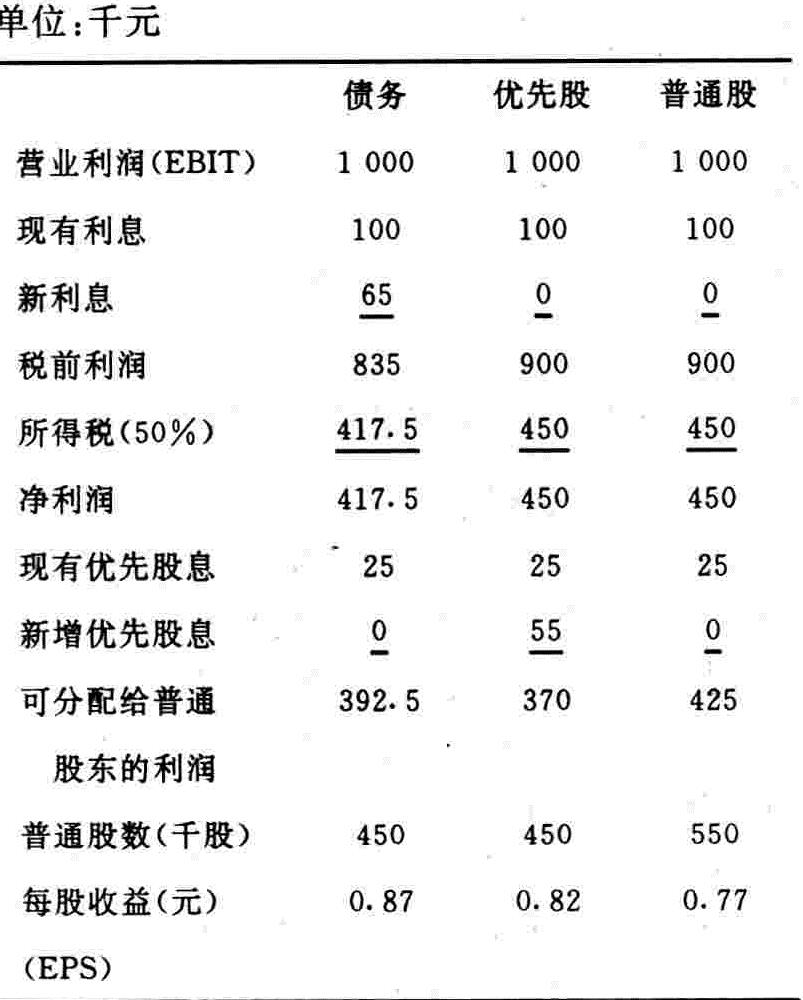

假设表1是某公司的预期损益表。另假定公司目前正考虑从事一项投资,这项投资将提高企业的每股收益(EPS),增加250000元的营业利润(或EBIT,税利前利润),即新的营业利润为1000000元,为此,企业需要另筹集500000元的资本,公司面临着以下三种融资方案:

当企业需要另筹资金来满足固定资产的投资时,它经常面临的一个重要决策是发行长期债券、优先股或普通股。本文讨论一种广泛为企业采用的融资方法:税利前利润——每股收益(EBIT—EPS)模式。通过税利前利润—每股收益分析,企业可以了解各种融资方案对每股收益的影响。此外,还可以求出长期债务与普通股、优先股与普通股的临界营业利润水平,从而进行正确的长期融资决策。

一、企业长期融资对每股收益的影响

假设表1是某公司的预期损益表。另假定公司目前正考虑从事一项投资,这项投资将提高企业的每股收益(EPS),增加250000元的营业利润(或EBIT,税利前利润),即新的营业利润为1000000元,为此,企业需要另筹集500000元的资本,公司面临着以下三种融资方案:

1.发行长期债券,利率13%,从明年开始,每年偿还本金50000元。

2.发行优先股,股息11%,10年后收回。

3.发行普通股100000股,扣除发行成本后每股价格5元。

与普通股融资比较,由于债务和优先股的融资成本固定,不必增加普通股数,它们的发行使得企业的每股收益上升。但另一方面,这两种融资产生出更大的财务风险,使得每股收益的变动辐度更大。尽管表面看来,债务的成本高于优先股的成本,但债务的税后成本仅为32500元〔65000×(1—税率50%)〕。而优先股成本却为55000元,这是因为优先股息在税后支付,无法抵销所得税。因此,不管营业利润多少,由于债务的税后成本低,每股收益必高于优先股。

二、临界点的求法

企业还可以通过求临界营业利润来选择最佳融资方案。

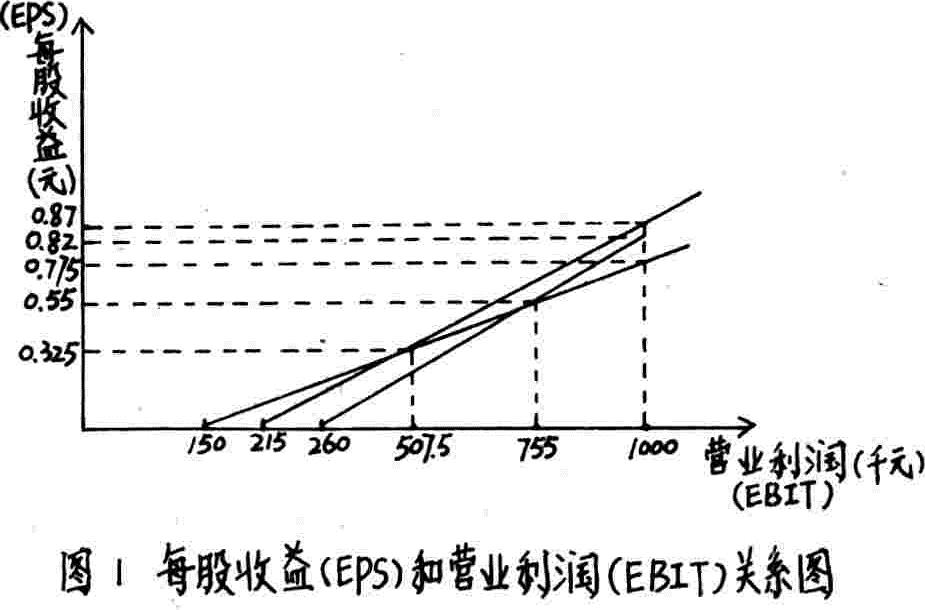

1.图表法

根据表2提供的资料,可画出财务杠杆的临界图。横轴表示营业利润,纵轴表示每股收益。要想画出各种融资方案的曲线,必须知道两个点的坐标。第一点已通过表2求得。当营业利润为1000000元时,债务、优先股和普通股融资的每股收益分别为0.87元、0.82元、0.77元。第二点可假定三种方案的EPS均等于0,则它们的营业利润分别为债务215000元,优先股260000元,普通股150000元。将两点连接起来便成各自的EPS—EBIT关系曲线(见图1)。普通股曲线与债务和优先股曲线的交点便是所要求的临界点。

债务和优先股曲线平行,这表明两种证券均为固定成本证券。不管营业利润多少,债务曲线均在优先股曲线的左上方,这是因为债务税后成本低于优先股税后成本,每股收益总比优先股高。这也是企业不愿多发行优先股的原因。普通股曲线和其他两条曲线的交点表明普通股与其它两种融资方案的关系:其一是普通股与债务的关系。不管营业利润多少,只要营业利润小于507500元,普通股融资的每股收益(EPS)高于债务融资;反之,如营业利润大于507500元,普通股融资的每股收益则低于债务融资;如营业利润等于507500元,两种融资方案的每股收益相等。其二是普通股与优先股的关系。只要营业利润小于755000元,普通股融资的每股收益高于优先股融资;反之,如营业利润大于755000元,则普通股的每股收益小于优先股;如营业利润等于755000元,两种融资方案的每股收益相等。

2.代数法

由表1可得,每股收益(EPS)可通过以下公式求得

式中,EBIT表示营业利润,I表示利息(新+旧),T表示税率,Dp表示优先股息(新+旧),n表示普通股份数,EPS表示每股收益。

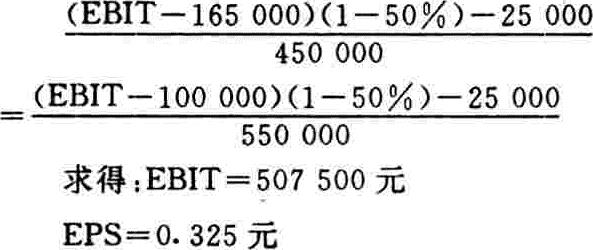

只要设普通股的每股收益等于债务或优先股的每股收益,便可求得普通股与债务或优先股的临界点所决定的营业利润。

(1)普通股与债务

从以上的图表法可以看出,在临界点上两种融资方案的EPS相等,即

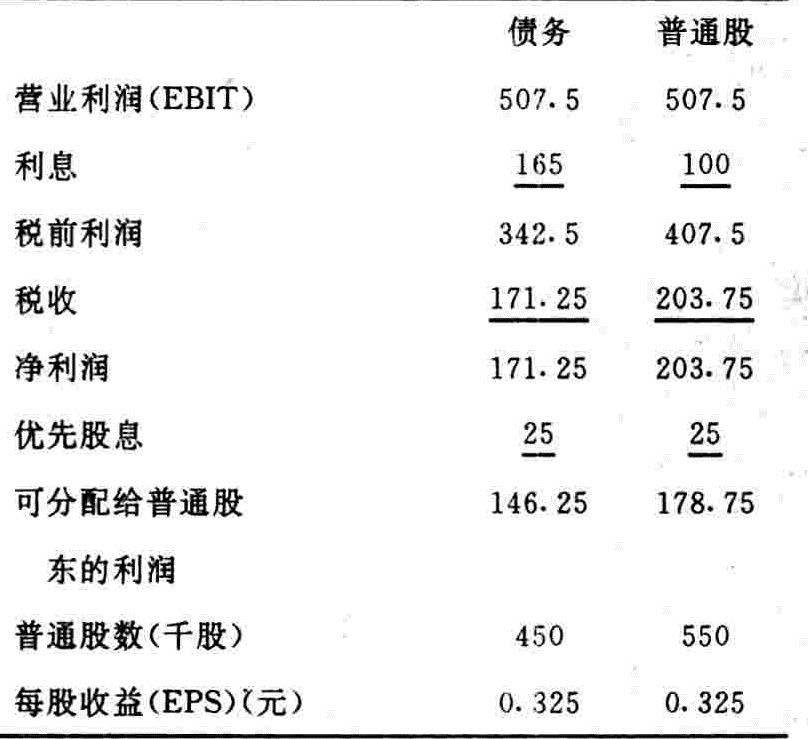

代入预期损益表可证得两种融资方案的每股收益相等(见表3)。

代入预期损益表同样可得,如营业利润高于507500元,债务融资的每股收益高于普通股融资;如营业利润低于507500元,债务融资的每股收益低于普通股融资。

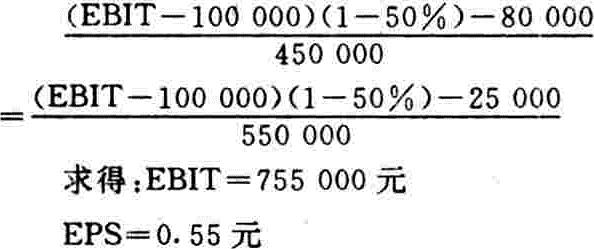

(2)普通股与优先股

同样道理,我们可求得临界点所决定的营业利润:

代入预期损益表可证得两种融资方案的每股收益相等(见表4)。

从图1还可以看出,债务曲线比普通股曲线陡,这表明如EBIT增加,相对普通股融资的EPS来说,债务融资的EPS以更快的速度增长。反之,如EBIT减少,债务融资的EPS则以更快的速度下降。同样道理可看出优先股与普通股的关系。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号