一、筹资风险(financial risk)的概念及种类筹资风险是指企业因借入资金而增加的丧失偿债能力的可能和企业利润(股东收益)的可变性。企业国际经营的筹资风险主要来源于经营、资金组织和外汇汇率的变动。

(一)来源于经营的筹资风险

企业经营风险不同于筹资风险,但又影响筹资风险。企业经营风险是指企业息、税(所得税)前净收益发生负数的可能性。当企业资金全部为自有资金时,经营风险就是财务风险,即经营亏损导致股东收益成为负数。当企业资金有一部分是借入资金时,如果企业发生经营亏损(息、税前净收益为负数),就要用自有资金支付借款利息,企业丧失偿债能力,股东收益变为泡影,企业便出现财务风险。

(二)来源于资金组织的筹资风险

根据经营效益能够帮助人们判断一段时期的筹资风险。但是,这段时期内是否能够避免风险还要看企业对资金组织是否合理,因为企业的债务分散于各段时期内,在各段时期内企业要不断地发生收付行为,当企业购货付款与归还债务的时间集中时,就可能发生临时筹资风险,即企业在债务到期日不能及时归还借款或借款利息。临时财务风险虽然没构成总体风险,但频繁出现也将影响企业形象、信誉,甚至影响企业今后的筹资来源。

(三)来源于汇率变动的筹资风险

企业国际筹资风险不仅来源于经营,而且还来自外汇市场汇率的变动。当借入的外国货币在借款期间升值时,企业到期偿还本、息的实际价值就要高于借入时的价值。例如,企业前三年借入美元10000元,当时美元与人民币汇率比价为3.8,折合人民币38000元;三年到期后,美元与人民币汇率调整为5.2,本金折合人民币52000元。假定借款利率10%,每年支付一次,如果三年汇率不变,利息3000美元,折合人民币11400元,复利为3310美元,折合人民币12578元;如果汇率在第一年末调整,三年支付的利息折人民币15600元,复利为17212元。由此看出汇率变动对筹资带来的风险。当汇率发生反方向变化时,即借入的外币变“软”时,可以使借款企业得到“持有收益”,即由于借入外币的贬值,到期仍按借入额归还本金,按原利率支付利息,从而使实际归还本息的价值减少。因此,在进行国际筹资时要注意筹资币种的选择。

二、如何避免筹资风险

(一)利用“财务两平点”(financial break-even point)避免来自经营方面的风险

“财务两平点”是指企业利润等于零时的经营收益及销售收入,也称企业财务风险的临界点。

财务两平点的经营收益=借入资金利息

上述公式说明,当企业经营收益等于借款利息时,企业利润等于零。此时,从财务角度来看企业处于损益两平状态(并非经营损益两平)。

假定企业自有资金3000万元,借入资金7000万元,借款利率8%,销售税率5%,销售成本率(不包括利息)85%。其财务两平点:

销售收入=(7000×8%)/(1-85%-5%)=5600(万元)

经营收益=5600×(1-85%-5%)=7000×8%=560(万元)

当企业经营收益低于财务两平点时,企业便出现财务风险。

假定企业销售收入5000万元,经营收益500万元,资金总额和结构不变。企业利润:

5000×(1-85%-5%)-(7000×8%)=-60(万元)

这意味着企业要用60万元的自有资金支付借款利息,企业失去了偿债能力。

当企业经营收益大于财务两平点时,企业利润为正数,能够用经营收益支付借款利息,企业可以在现有资金规模下继续举债经营。

假定企业销售收入为10000万元,经营收益为1000万元,不增加筹资额,不改变筹资结构。企业利润为:

1000-(7000×8%)=440(万元)

财务两平点告诉人们财务风险的临界点,只有当经营收益大于财务两平点时,企业才能在现有资金及其结构的条件下继续经营,否则将面临财务风险。

(二)合理安排收支,避免资金组织失当带来的临时风险

通过财务两平点只能判断一段时期的总体财务风险。当一段时期总体上无财务风险时,这段时期内是否能够保持安全,还取决于企业资金收支的安排。

不管企业一年内的经营收益多少,贷款者到期便要求企业还本、付息。这就对筹资企业提出要求:在借款到期日必须有足额的资金偿还。筹资企业为满足这种要求,在安排企业购、销、付款和收款时,要考虑借款的到期日和利息的支付日。此外,筹资企业还可以采取分散借款、分散归还的方法,使借款与还款对象和时间交叉进行,以避免临时财务风险。

(三)合理选择筹资币种,避免汇率变动带来的还款损失

筹资币种是指借入与归还债务所采用的计价货币。当借入外汇与归还外汇的计价货币不一致时,筹资企业应坚持“借硬还软”的原则。但一般情况下,借入与归还外汇计价货币是一致的,这就需要在筹资时选择适当的计价货币。

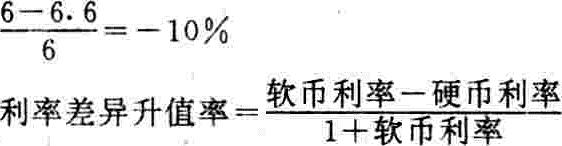

筹资币种的选择主要考虑两方面因素:即各种货币的汇率和各种货币的利率。利率平衡理论告诉我们:坚挺货币(hard currencies)的利率低,因为该种货币的升值可以弥补利息损失;疲软货币(soft Currencies)的利率较高,因为该种货币要用高利率弥补其贬值的损失。因此,筹资企业要计算软币汇率变动的贬值率和利率差异(与硬币利率比较)的升值率,以确定筹资币种。

假定预计港币趋软,美元与港币现行汇率为1美元=6港币,未来汇率为1美元=6.6港币,港币汇率变动贬值率为:

上述公式利率的差异是对软币本息和的影响,而不只是对本金的影响,故分母为“1+软币利率”。

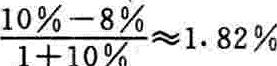

假定美元贷款利率8%,港币贷款利率10%,其利率差异升值率为:

当汇率变动贬值率等于利率差异升值率时,筹借软、硬币的汇率变动风险等于零。根据这一原理建立软、硬币平衡点,即软、硬币汇率变动风险等于零时的未来汇率。

首先设这一汇率为X,建立平衡公式:

汇率变动贬值率=利率差异升值率

X=现行汇率-利率差异升值率×现行汇率

X即为软、硬币平衡点汇率。

仍以前例计算平衡点汇率:

当预计未来汇率等于软、硬币平衡点时,两种货币选择哪一种都可以;当预计未来汇率高于“平衡点汇率”时,应借入软币较为有利;当预计未来汇率低于平衡点汇率时,借入硬币较为有利。

假定未来美元与港币汇率为5.5,低于平衡点汇率,借入10000元港币,归还本金折1818美元(10000/5.5)。

假若未来美元与港币汇率为6.6,借款仍为10000元港币,归还本金折1515美元(10000/6.6)。

当未来汇率难以预测时,最好选择“篮子货币”为筹资币种;或者筹借多种货币以相互弥补汇率变动的损失;或者采取套头交易,即以相同期限、相同金额的债权相抵。

以上只论述了避免财务风险的主要财务手段。避免财务风险还有许多其他手段,如经营手段等,在此暂不讨论。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号