摘要:

一、会计法与会计准则的关系

随着《企业会计准则》和行业会计制度的发布与实施,我国的会计核算规范体系发生了根本变化,对企业的会计工作也产生了重大影响。明确说明会计法、会计准则与会计制度的关系,对于建立和完善新的会计核算规范体系,研究新形势下的会计制度,更好地执行有关会计法规都有着重要意义。

《企业会计准则》明确规定:会计准则是根据《中华人民共和国会计法》制定的。为什么必须以《会计法》为依据制定《企业会计准则》?两者的关系如何?弄清这一问题有助于我们对新会计模式的理解。众所周知,《会计法》是国家立法机关制定和颁布的一部重要的经济法,是我国会计工作的根本大法,也是其它一切会计法规制度的“母法”。我国任何会计法规和制度的制定,都必须依据《会计法》。《企业会计准则》作为对会计核算工作的行政规范,它无疑必须以《会计法》为依据来制定。

《会计法》是我国最高层次的会计工作规范,体现了国家在会计管理方面的方针政策,与其它法规一样,它具有规范性和强制性的特点。会计法的基本目的是为了保障会计人员依法行使职权,以充分发挥会计在经济生活中应有的作用。因此《会计法》除了对会计核算做出有关的法律...

一、会计法与会计准则的关系

随着《企业会计准则》和行业会计制度的发布与实施,我国的会计核算规范体系发生了根本变化,对企业的会计工作也产生了重大影响。明确说明会计法、会计准则与会计制度的关系,对于建立和完善新的会计核算规范体系,研究新形势下的会计制度,更好地执行有关会计法规都有着重要意义。

《企业会计准则》明确规定:会计准则是根据《中华人民共和国会计法》制定的。为什么必须以《会计法》为依据制定《企业会计准则》?两者的关系如何?弄清这一问题有助于我们对新会计模式的理解。众所周知,《会计法》是国家立法机关制定和颁布的一部重要的经济法,是我国会计工作的根本大法,也是其它一切会计法规制度的“母法”。我国任何会计法规和制度的制定,都必须依据《会计法》。《企业会计准则》作为对会计核算工作的行政规范,它无疑必须以《会计法》为依据来制定。

《会计法》是我国最高层次的会计工作规范,体现了国家在会计管理方面的方针政策,与其它法规一样,它具有规范性和强制性的特点。会计法的基本目的是为了保障会计人员依法行使职权,以充分发挥会计在经济生活中应有的作用。因此《会计法》除了对会计核算做出有关的法律规定以外,还对会计工作的组织管理、会计的检查监督、会计人员职权、职称、会计人员应承担的有关法律责任及会计档案管理等事宜都作了规定。当然,由于《会计法》发布实施于1985年,经济体制改革的进程在当时还存在一定的局限性,《会计法》因此而存在着与当前发展市场经济不相适应之处。为此,国家立法机构及有关部门正着手《会计法》的修订工作。可以预见,通过修订《会计法》必将使包括会计准则在内的我国会计法规得到进一步完善。

从我国国情实际出发,《企业会计准则》已被明确纳入我国会计法规体系之中,这样在确保会计准则应有的规范性作用的同时,也维护了它的权威性。与《会计法》不同,《企业会计准则》是在我国确立了社会主义市场经济体制下的产物,它是为适应企业在市场经济体制下运作而对企业会计实践的理论概括。它的内容、结构和体系体现的是企业经济活动中对会计核算的要求。企业要在市场经济中运作并谋求发展,进而走向国际市场,就必须逐步过渡到按国际惯例设计的会计核算模式上来,使会计真正成为一种商业语言为会计报表的使用者提供有价值的会计信息。为满足这些需要而对企业会计工作进行规范,起到统一核算标准、保证会计信息质量的作用。《会计法》不可能也不需要规定到这一层次。按原会计制度设计模式,国家对企业会计工作的管理是由《会计法》直接到制定企业的会计核算制度,跨度太大。因此,二者之间需要一个桥梁或纽带。它既能体现出《会计法》对会计核算所作的法律约束;又能科学地触及到企业的经济业务核算,并体现对企业经济业务处理中具有指导性和权威性的规范。

因此说,《会计法》作为经济法规强调的是会计核算、会计监督、会计人员及会计机构等方面工作的合法性。《企业会计准则》强调的则是企业在合法经营中,进行会计业务处理提供会计信息而必须坚持的科学合理性。作为会计工作的规范,我国的会计准则还必须符合中国国情。这就是我们为什么要依据《会计法》来制定《企业会计准则》。

二、会计准则与会计制度的关系

会计制度通常有广义和狭义之分。广义会计制度包括会计核算制度、会计组织管理制度、会计监督制度及会计人员管理制度等多方面的内容。狭义的会计制度则仅仅包括会计核算制度。与《企业会计准则》相对应的会计制度指的是会计核算制度。

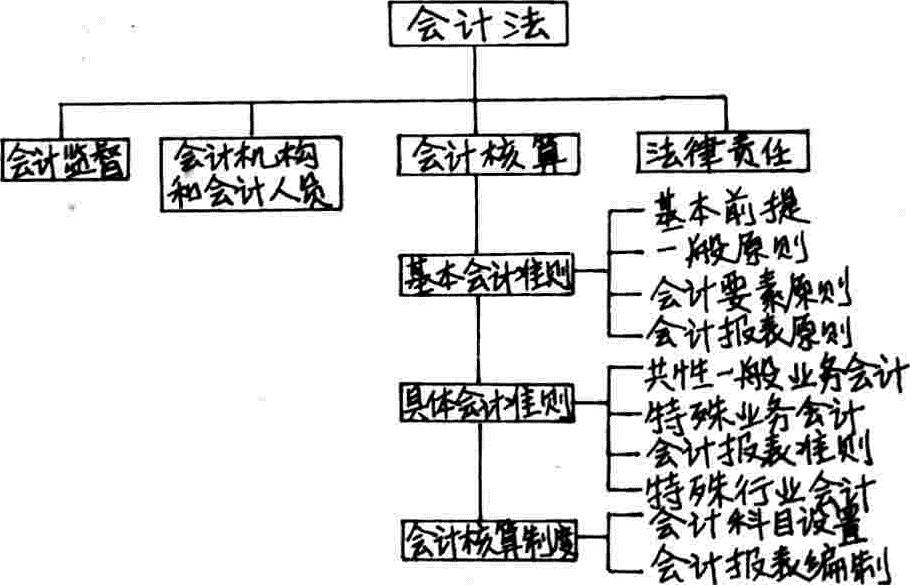

在新的会计核算模式下,会计准则统驭会计核算制度。就对企业经济业务核算所做的规范来讲,新的会计核算模式大致可分为三个层次。即基本准则、具体准则和会计核算制度。作为最高层次的基本会计准则主要是对会计核算的基本前提、一般原则及会计六大要素(资产、负债、所有者权益、收入、费用和利润)的计量、确认和报告作出规定,它是整个会计核算体系的“纲领”。第二层次的具体准则,是在基本准则的指导下,就企业经济业务中的一些具有共性的经济业务(如固定资产折旧、存货、收入确认等)、特殊一般经济业务(如外币业务、融资租赁、企业清算等)及特殊行业(如石油天然气、农业、银行及非银行金融机构等)的会计处理作出规定。第一、二两个层次即基本准则和具体准则(统称会计准则),构成了一个完整的会计准则体系。可见,会计准则体系的内容主要是规定会计政策,即关于资产计价,收入、费用及利润的确定,会计报告等内容。处于第三层次的会计核算制度则是根据会计准则制定会计科目和记帐方向以及会计报表的具体格式。通俗地说,会计准则的作用在于,发生一笔支出是计入费用还是资产,资产以什么价格计价;收入在什么时候以什么数额记帐等等。而会计核算制度则是进一步说明用什么科目记录这些经济业务,一笔业务借什么帐户,贷什么帐户,如何在会计报表中列示等。

会计准则与会计核算制度都是有关会计核算方面的会计法规,都是企业进行会计核算的依据,两者既有共性的一面,又有各自不同的职能。两者的共同点主要表现在以下几个方面:

1.两者都是企业进行会计核算,编制会计报表所必须遵循的规范。有了规范性,会计核算就有了统一的依据,衡量会计工作和会计信息的质量也就有了统一的尺度。特别是在我国,会计信息既要为企业经营管理服务,又要为宏观经营管理决策提供有关的经济数据,还要满足社会各方了解企业财务状况和经营成果的需要。会计核算的规范化也就愈加重要。会计准则是统驭性的会计政策规范;会计制度则是会计技术规范。

2.两者都来自会计工作实践,都是在会计理论指导下对会计工作实践的总结,体现了会计理论的要求及会计实践的积累。

3.会计准则和会计制度都要体现市场经济的发展及国家财政经济制度和政策对会计信息的要求,要同国情相适应,符合我国经济形势发展的需要,在此前提下,力求同国际惯例相协调。

由于会计准则和会计制度在整个会计规范体系中处于不同的层次,因此两者无论在内容、体系还是作用等方面都有较大的区别。主要表现是:

1.从内容来看,会计准则规定会计政策,对会计六要素(资产、负债、所有者权益、收入、费用、利润)如何计价、计量和报告作出规范性要求。会计制度则规定会计科目和会计报表格式,即对会计业务的具体操作作出技术性要求。

2.从体系来看,会计准则尤其是基本准则着重于基本原则性的规定;会计制度则侧重于可操作的会计方法(会计科目设置与会计报表编报)加以规定。

3.从作用来看,会计准则尤其是基本会计准则适用于不同所有制不同部门及不同行业,具有普遍性和广泛性。对会计政策作出规范的描述是框架性的,因而它的适用范围很广。会计核算制度是从具体的行业生产经营特点出发,依据会计准则的有关规定对经济业务的核算程序和方法作出具体的规定(规定会计科目和会计报表编制),具有特殊性和针对性。因而会计核算制度必须说明是什么企业的会计核算制度,它也只适用于该特定行业。

4.从灵活性来看,会计准则规定通用的会计政策,而特定的行业在选择适合自己的会计处理方法则有一定的灵活性。如某项业务借什么帐户贷什么帐户,选择什么样的固定资产折旧办法,什么样的存货计价方式等等,企业要根据自己的经营特点及承受能力来设计会计制度,这当然会有较大的选择余地。由于会计核算制度是企业会计人员进行业务处理的具体规定,会计核算制度一旦制定出来就有强制性,要不折不扣地执行。若制定了会计核算制度而不遵守,会计信息就失去了客观性。有会计制度不执行,社会监督及管理机构将按违反制度而追究企业的经济责任。

新构建的会计模式应该是:《会计法》确定会计核算的法律要求;基本会计准则规定会计核算的基本概念和原则;具体会计准则对绝大部分的经济业务(包括共性业务、特殊业务及部分特殊行业经济业务的确认、计量和报告)作出规范性要求;会计核算制度则具体到企业发生的所有经济业务,应设置什么会计科目、如何计帐、如何编制会计报表等。模式结构如图所示。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号