当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第04期 > 财务与会计1993年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第04期 > 财务与会计1993年第04期文章 > 正文多种产品保本销售量的计算

时间:2020-05-28 作者:周群华 彭亦芬

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

有些教材在介绍多种产品保本点的计算方法时,都指出:多种产品的保本点只能用货币金额反映,不能用实物量表现。笔者认为,多种产品保本点的表现形式同单一产品保本点的表现形式一样,既可用货币金额表现,也可用实物量表现。

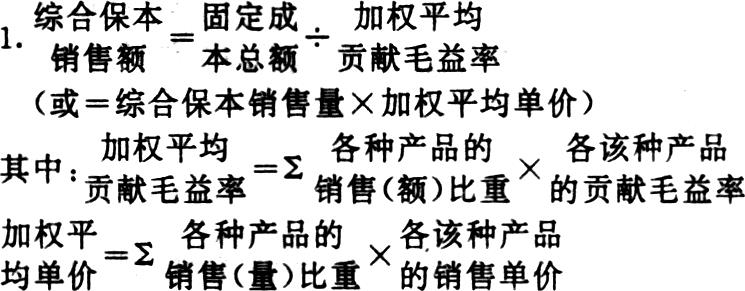

在实际工作中,加权平均法是计算多种产品保本点的最常用方法。现就加权平均法对多种产品保本销售量的计算程序和公式具体说明如下:

1.计算各种产品的销售(量)比重

2.计算加权平均单位贡献毛益

3.计算综合保本销售量

4.计算各种产品的保本销售量

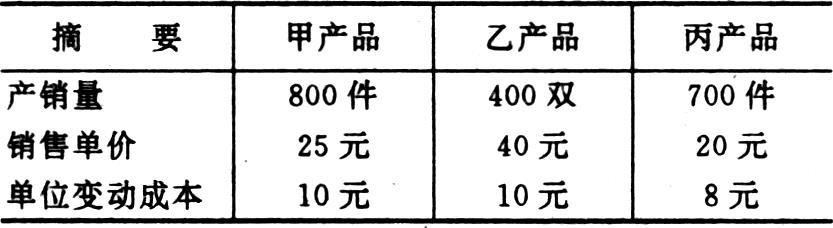

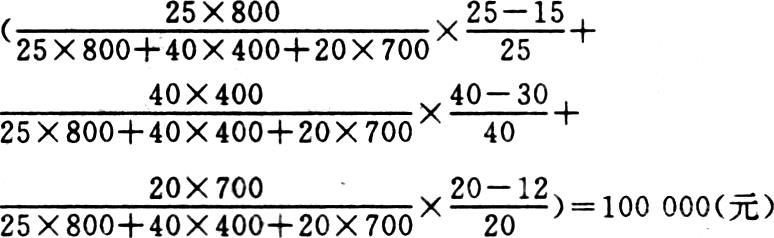

例:某公司在计划期间拟生产和销售甲、乙、丙三种产品(假定产销平衡),若固定成本总额为35200元,三种产品的产...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号