摘要:

厂部责任费用设置辅助帐簿核算,是为了正确处理财务部门、其他归口部门以及费用发生单位的关系,做到各单位及其当事人“心中有数”,责任费用核算的辅助帐簿应采用三级体系:财务部门按费用种类和归口单位设“责任费用登记簿”,归口单位按费用种类和发生单位设“费用审批记录簿”,费用发生单位按本身的全部预算费用设“费用支出动态簿”。

(一)财务部门“责任费用登记簿”的设计

财务科按责任费用和归口单位设帐应分以下两种情况确定帐页格式:

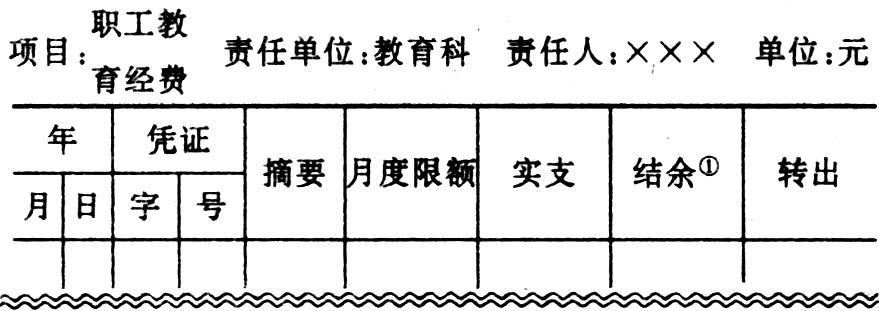

1.单口控制费用。它是指一个项目由一个归口单位控制的费用。比如,职工教育经费由教育科控制,排污费由环保科控制,外付水电费和取暖费由动力科控制,试验检验费由质检科控制,等等。现以职工教育经费为例,帐页格式如下:

2.多口控制费用。它是指一个项目由多个归口单位控制的费用,这些费用有:

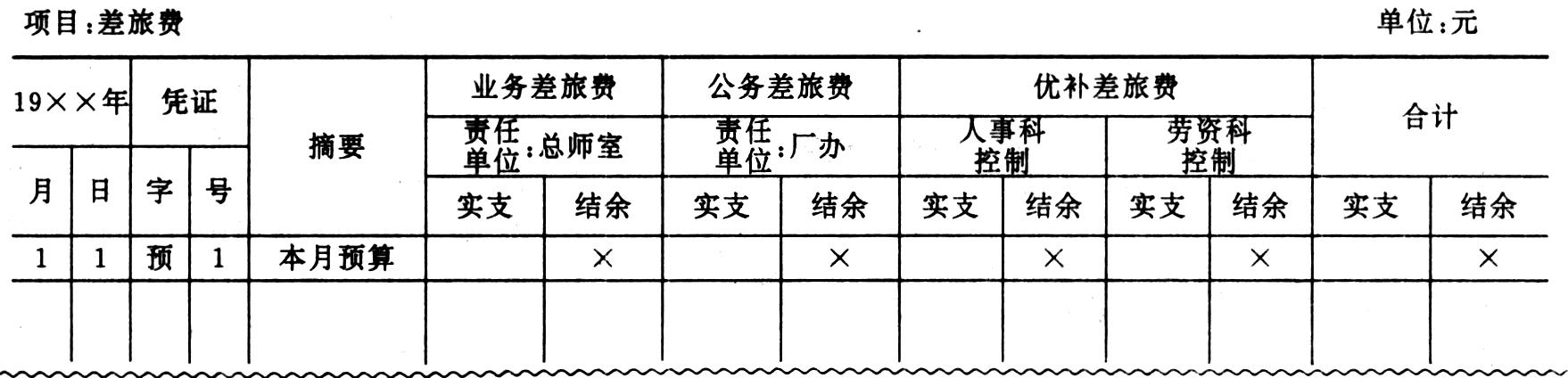

(1)差旅费:它按归口控制的要求分为三类:①业务差旅费,即进行生产经营业务发生的差旅费,它由总师室根据生产经营业务额的一定比例实行弹性控制。②公务差旅费,即进行公务活动,...

厂部责任费用设置辅助帐簿核算,是为了正确处理财务部门、其他归口部门以及费用发生单位的关系,做到各单位及其当事人“心中有数”,责任费用核算的辅助帐簿应采用三级体系:财务部门按费用种类和归口单位设“责任费用登记簿”,归口单位按费用种类和发生单位设“费用审批记录簿”,费用发生单位按本身的全部预算费用设“费用支出动态簿”。

(一)财务部门“责任费用登记簿”的设计

财务科按责任费用和归口单位设帐应分以下两种情况确定帐页格式:

1.单口控制费用。它是指一个项目由一个归口单位控制的费用。比如,职工教育经费由教育科控制,排污费由环保科控制,外付水电费和取暖费由动力科控制,试验检验费由质检科控制,等等。现以职工教育经费为例,帐页格式如下:

2.多口控制费用。它是指一个项目由多个归口单位控制的费用,这些费用有:

(1)差旅费:它按归口控制的要求分为三类:①业务差旅费,即进行生产经营业务发生的差旅费,它由总师室根据生产经营业务额的一定比例实行弹性控制。②公务差旅费,即进行公务活动,如开会、外调、学习等发生的差旅费,它由厂部办公室实行限额控制。③优补差旅费,即对职工个人交通活动按政策优待报销或补助的差旅费,包括职工探亲路费、职工及其家属调遣费、职工上下班交通费补贴。其中,干部报销部分由人事科或组织科审批,工人报销部分由劳资科审批,两者都实行限额控制。

(2)委外中小修理费:对房屋建筑物的中小修理费由房产科或总务科控制;对机器、设备日常维修费用由设备科控制;对厂部家具、办公用具等低值易耗品维修费由行政科控制。

(3)办公费:对文具、办公用品类费用由行政科提出预算,发给各有关科室“办公用品券”,各领用单位平时凭券到行政科办公用品库领物,并在“办公用品登记簿”上签字,月终由行政科汇总同财务科结帐;报纸、书刊等费用由宣传科控制;印刷、邮电等其他费用由财务科控制。

(4)招待费:分别由供应科、生产科、销售科和主管业务厂长控制。

(5)材料产品盘亏和毁损:分别由供应科和销售科控制。

(6)其他费用:由财务科及其他有关科室共同包干控制。

由于以上是一项费用实行多口控制,则财务科“责任费用登记簿”应按项目设置帐页,帐内按归口单位设置专栏。以差旅费为例,帐页格式如下:(表见38页)

帐中“×”,表示当月预算的控制额;“预”字,表示“责任费用预算表”(此表作登帐的一个依据,并同其他内部报表一起装订存档)

对于其他多口控制的费用,如果不象差旅费那样分小类的,帐页格式可取消上列帐页中的小类行;归口单位过多的项目,如其他费用,同一项目可分设多张帐页。

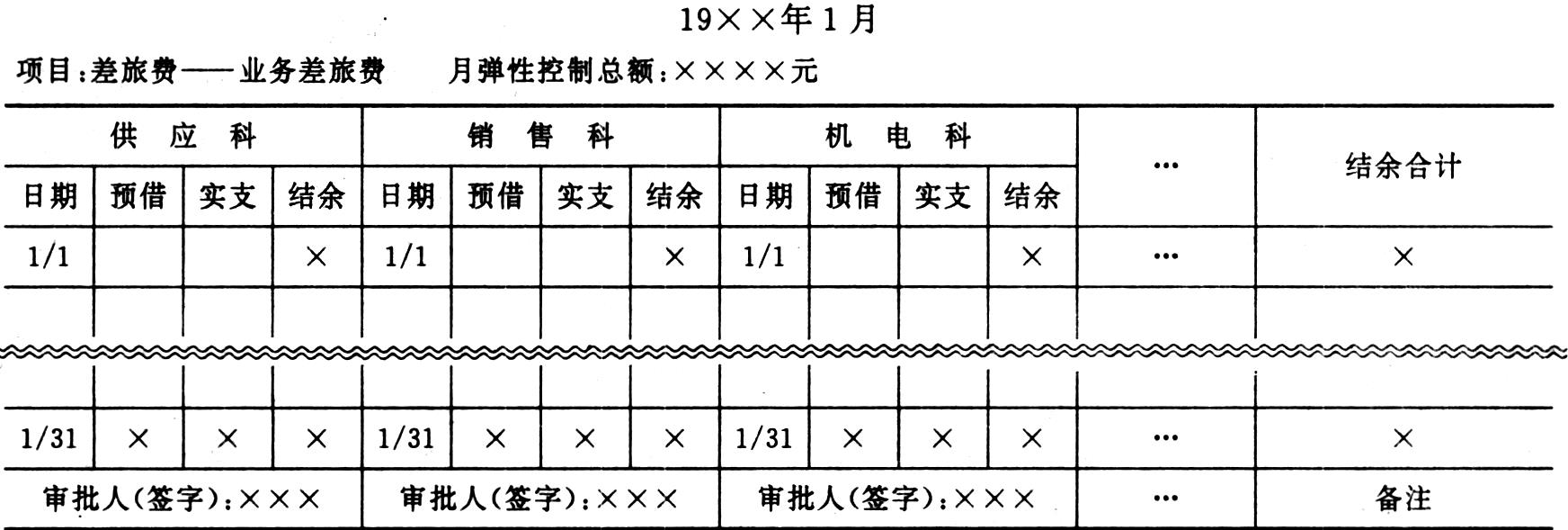

(二)归口单位“费用审批记录簿”的设计

费用归口管理后,一切支付性的费用必须经归口单位审批签字和盖章后才能支付或报销。归口单位以审批和报销的原始凭证为依据(后述),随时在记录簿上进行登记,以此进行控制。记录簿按费用项目(或小项目)设帐页,帐内按发生单位设专栏,格式如下(以业务差旅费为例):(表见38页)

若费用审批由一人进行,则记录簿右上方增加“审批人”,同时取消最下行;若不采用借款方式而直接支款报销的费用,上列帐中可取消“预借”栏。

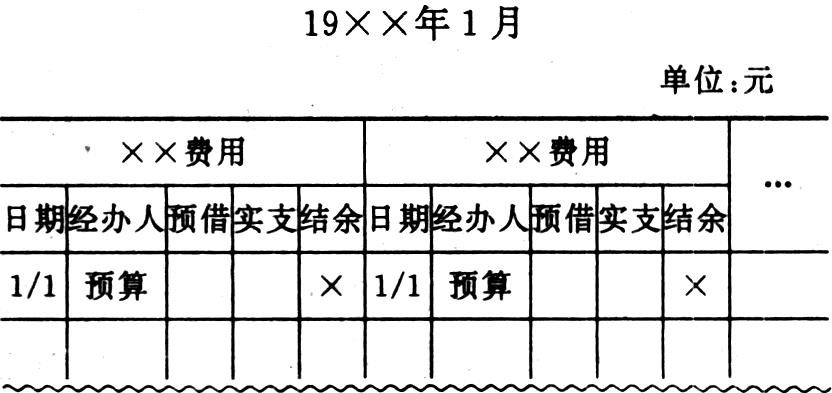

(三)费用发生单位“费用支出动态簿”的设计

费用发生单位按全部预算费用设计帐簿,格式如下:

以上三级辅助帐簿同企业管理费正规帐簿实行平行登记,帐务处理保持现行做法不变,因而前者的实支额同后者相应项目的发生额要相等。

(四)厂部责任费用核算报表的设计

1.费用发生单位和归口部门据各自帐簿记录按月编制“部门责任费用业绩表”,格式如下:

2.财务科据责任费用帐簿记录按月编制“厂部责任费用报告表”,格式如下:

企业可根据“厂部责任费用报告表”,对责任单位和责任人进行考评、奖惩。

3.厂部财务科要把责任费用预算表、责任业绩奖惩表(副页)及其他有关资料同责任费用报表一起编号装订。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第04期 > 财务与会计1993年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第04期 > 财务与会计1993年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号