摘要:

目前,在会计制度和会计书籍中都有材料成本差异率的计算公式,差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100%,但对暂估入帐的材料,是否应作为本月收入材料计入差异率计算公式中,却都没有明确的答案。于是,实际工作中,在差异率计算方法上就存在着两种不同的做法。笔者认为,暂估入帐材料不能计入差异率公式。

工业企业月末一般都存在着已办验收入库手续,但还没有取得结算凭证的采购材料。这些材料由于不知道其买入价格等材料采购成本,因此,无法记入“材料采购”帐户。而按照会计制度的要求,这些材料在月末都应以其计划成本暂估入帐,以如实反映资金的动态,下月初再以红字冲回,待收到结算凭证、支付料款时,再按结算凭证所列的实际采购价格和运杂费等采购成本重新入帐。笔者认为,将暂估入帐的材料作为本月收入材料计入差异率计算公式中,有以下两点不妥:(1)暂估入帐的材料因不知其采购成本,也就不知其材料成本差异,因而只能按其计划成本借记“原材料”帐户,不能记入“材料成本差异”帐户(无论借记或贷记),即只增加了本月收入材料的计划成本,而未增加本月收入材料的材料成...

目前,在会计制度和会计书籍中都有材料成本差异率的计算公式,差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100%,但对暂估入帐的材料,是否应作为本月收入材料计入差异率计算公式中,却都没有明确的答案。于是,实际工作中,在差异率计算方法上就存在着两种不同的做法。笔者认为,暂估入帐材料不能计入差异率公式。

工业企业月末一般都存在着已办验收入库手续,但还没有取得结算凭证的采购材料。这些材料由于不知道其买入价格等材料采购成本,因此,无法记入“材料采购”帐户。而按照会计制度的要求,这些材料在月末都应以其计划成本暂估入帐,以如实反映资金的动态,下月初再以红字冲回,待收到结算凭证、支付料款时,再按结算凭证所列的实际采购价格和运杂费等采购成本重新入帐。笔者认为,将暂估入帐的材料作为本月收入材料计入差异率计算公式中,有以下两点不妥:(1)暂估入帐的材料因不知其采购成本,也就不知其材料成本差异,因而只能按其计划成本借记“原材料”帐户,不能记入“材料成本差异”帐户(无论借记或贷记),即只增加了本月收入材料的计划成本,而未增加本月收入材料的材料成本差异。所以将暂估入帐的材料计入差异率计算公式中,将会造成计算公式的分母增加而分子却没有增加,这样计算出来的差异率会将一部分结存材料成本差异和收入材料成本差异,被暂估入帐材料平均去了,因而它会比实际的小,这势必会影响本月应负担的材料成本差异的准确性,将一部分应由本月负担的材料成本差异转移到以后月份负担,这无疑是与会计原则相违背的。(2)暂估入帐的材料下月初要用红字从“原材料”帐户冲回,待知其实际采购成本时,再重记“原材料”帐户,并借记(或贷记)“材料成本差异”帐户。这样,在下月计算差异率时,又会被作为本月收入材料再算一次差异率。一批材料一次不带材料成本差异,一次带着材料成本差异,两次计入差异率计算公式中,无疑会影响差异率的准确性。

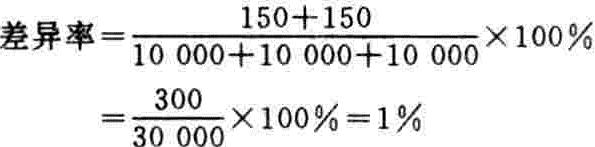

我们可以通过一个例子说明这个问题。假设某工厂在1月初结存原材料10吨,计划成本是10000元,结存材料的成本差异是150元。本月购入原材料两批,第一批10吨原材料的采购成本是10150元,第二批10吨原材料月末尚未付款,已验收入库。本月生产领料10吨。月末将第二批原材料以每吨1000元共10000元的计划成本暂估入帐。若将暂估入帐材料计入差异率公式中,则差异率为:

1月份领料应分配的材料成本差异是:

应分配的材料成本差异=10000×1%=100元

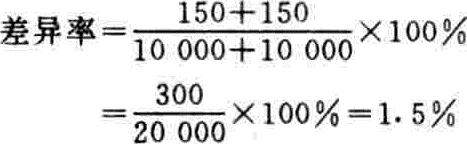

若不将暂估入帐材料计入差异率公式,则差异率为:

1月份领料应分配的材料成本差异是:

应分配的材料成本差异=10000×1.5%=150元

两种算法分配的材料成本差异额相差50元,这是前一种算法在分母上加上10000元造成的,它使得差异率减少了许多,将100元材料成本差异平均给了暂估入帐材料,致使本月领料少分配了50元。

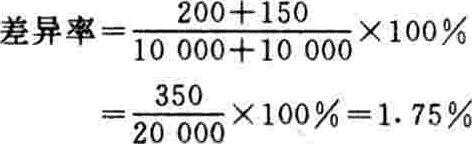

在2月份,将第二批材料红字冲回后,收到结算凭证,其采购成本也是10150元。本月未购入新原材料,生产领料仍是10吨。若按前一种算法,则差异率为:

2月份领料应分配的材料成本差异是:应分配的材料成本差异=10000×1.75%=175元若按后一种算法,则差异率为:

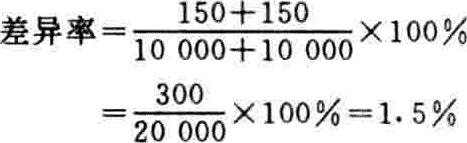

2月份领料应分配的材料成本差异是:

应分配的材料成本差异=10000×1.5%=150元

两种算法分配的材料成本差异额相差25元,这是前一种算法上个月少分配50元,使得其差异率比后一种算法大造成的。

从这个例子不难看出,该厂原材料期初结存和二批收入的原材料成本差异和计划成本的比都是1.5:100。因此,各月以1.5%的差异率分配材料成本差异是合理的,各月的差异率也应是相等的。而用将暂估入帐材料计入差异率公式的方法计算出来的差异率分别是1%和1.75%,使得本应各月平均负担的材料成本差异在各月负担不均,从而影响了产品成本的真实性。

因此,笔者认为材料成本差异率计算公式中,月初结存材料的计划成本中不应含红字冲回暂估入帐材料的计划成本;本月收入材料的计划成本中,不应包括暂估入帐材料的计划成本。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号