当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文美国股票上市公司定期对外发布的财务报表

时间:2020-05-28 作者:冯华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

随着我国市场经济的建立和发展,证券交易市场已逐渐开放。如何确定和设计我国股票上市公司对外发布的财务报表体系,是应尽快解决的课题。本文介绍一下美国股票上市公司定期对外发布的财务报表,希望能对我们的工作有所借鉴。

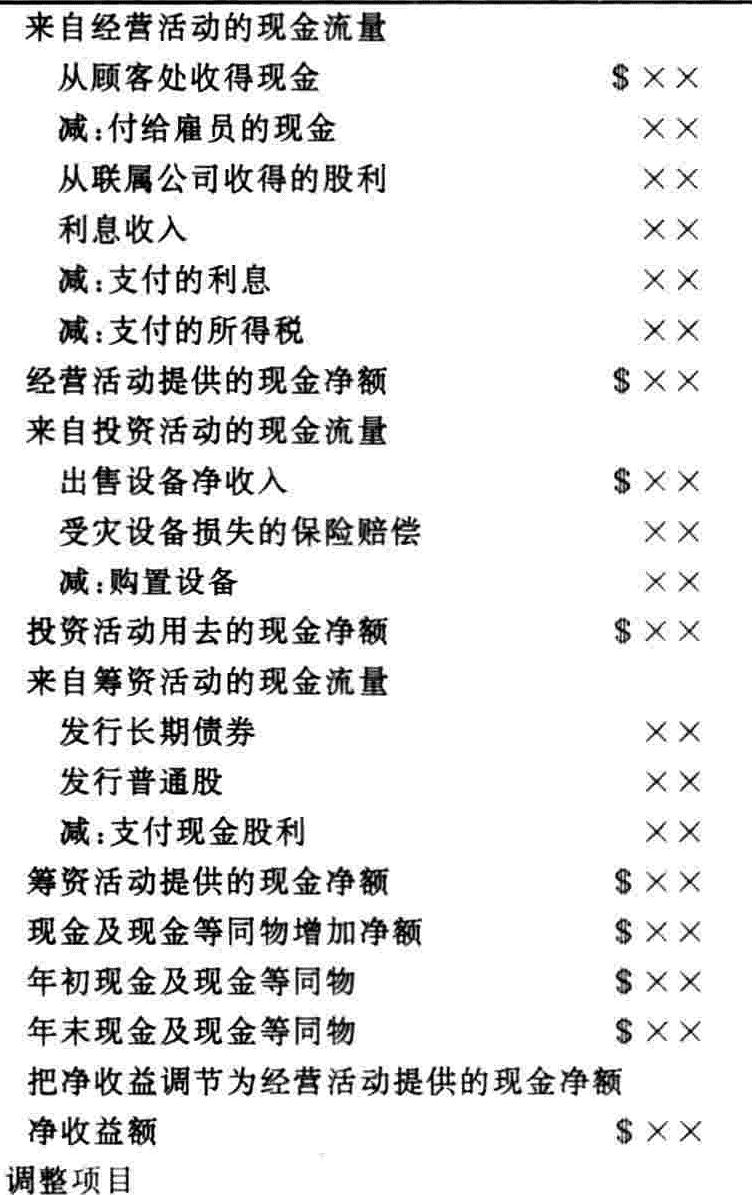

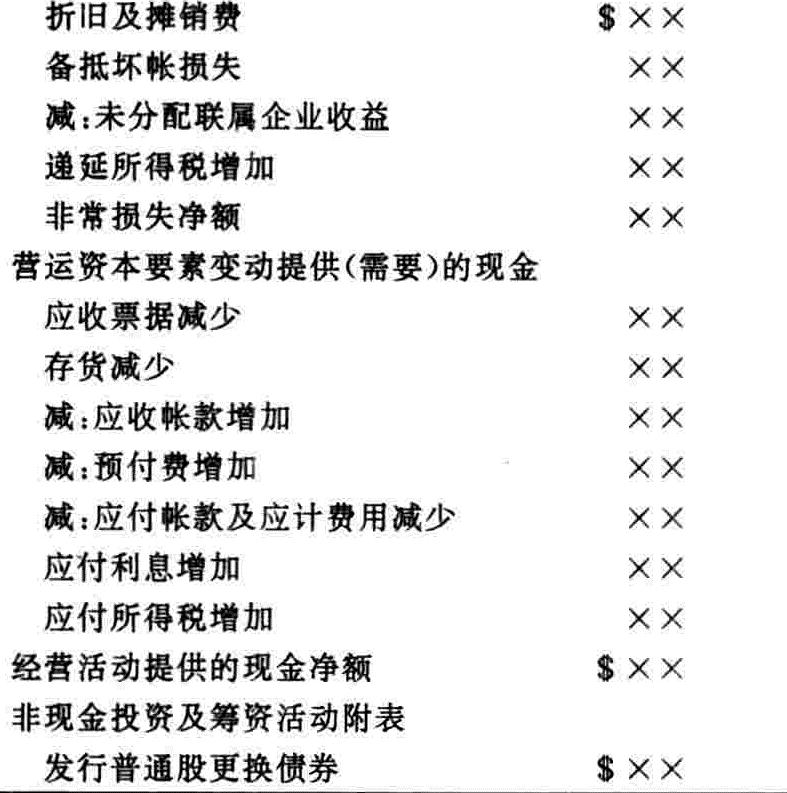

美国股票上市公司定期对外发布的财务报表体系的格式和主要内容如下:

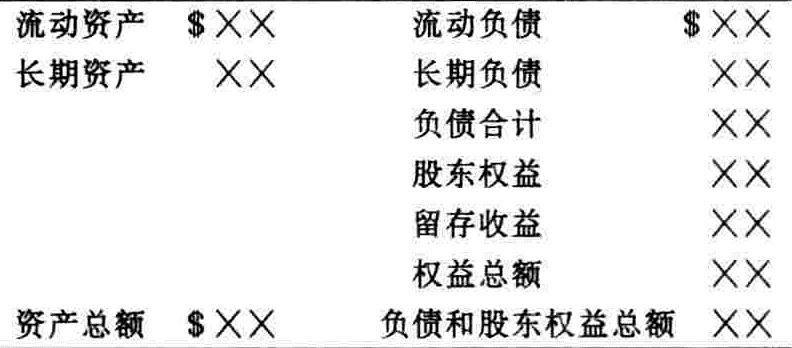

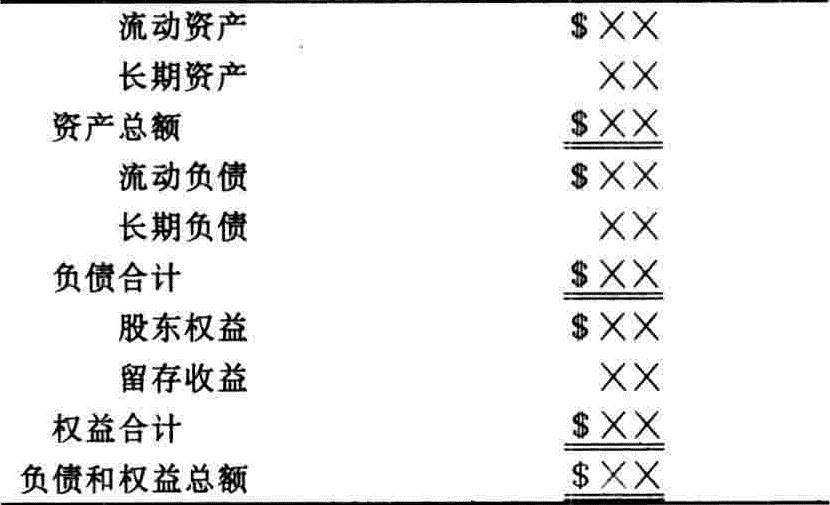

1.资产负债表(Bal-ancesheet)

资产负债表是反映某公司在某个时日财务状况的基本报表。一般地,资产负债表可分为表首标题和报表主体两大部分。表首标题包括公司名称、报表名称以及报表编制日期;在“资产=负债+股东权益”这个会计恒等式的前提下,报表主体包括资产、负债和股东权益三大类的构成项目及其余额,它使使用者能够一目了然地了解企业所控制的资源以及这些资源的资金来源。资产负债表有帐户式和报告式两种格式(如右栏上)。

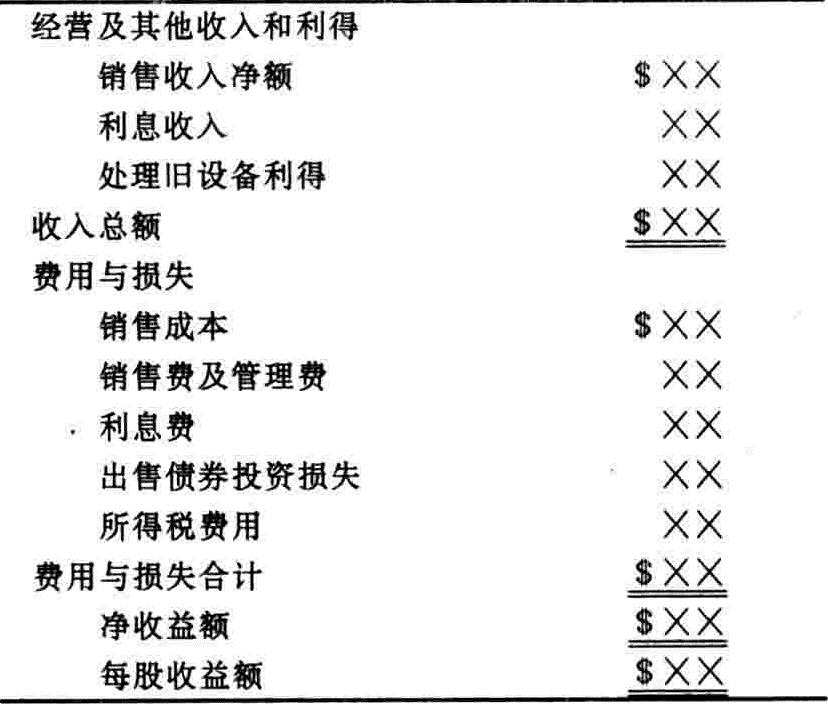

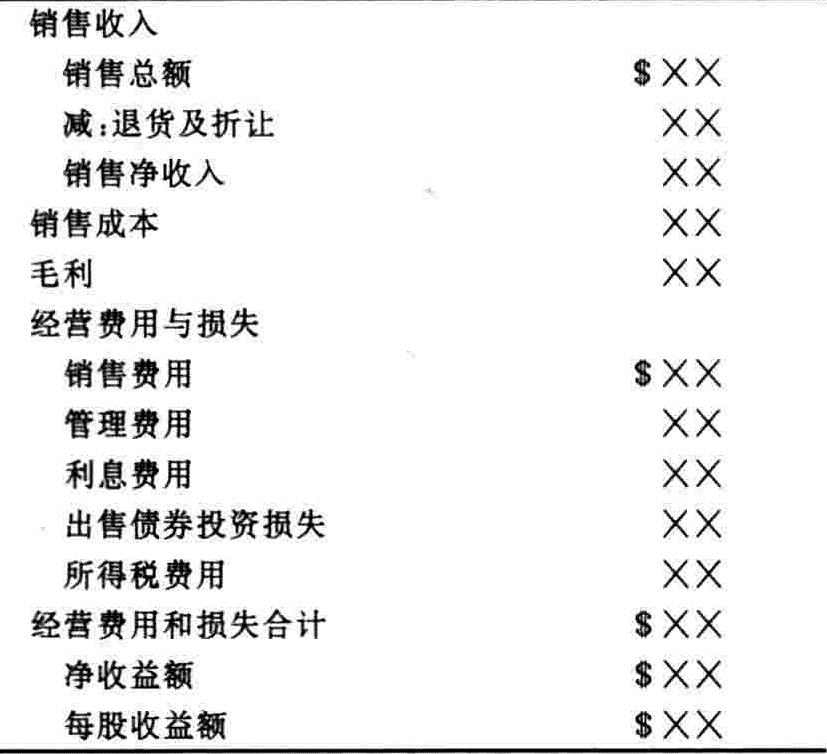

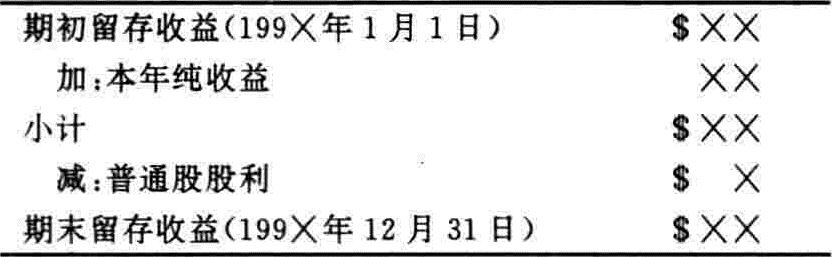

2.收益表(Income statement)

收益表反映的是公司在特定会计期内的经营成果。它所提供的信息,不仅有助于投资者评价其投资的获利能力,而且也益于债权人分析企业的偿债能力;同时,也是潜在的投资者资金投向,国内税收署课征公

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号