摘要:

最近新颁布的企业会计准则,对企业会计报表作了重大改革。西方财务会计所普遍采用的财务状况变动表,被引进为我国企业会计报表的一张主表。现就笔者学习体会,对设计该表的基本原理,作如下探述,供大家研究指正。

一、财务状况变动表的基本结构

财务状况变动表是一张动态表。它分左右两方:左方反映企业报告期内流动资金的来源和运用。它认为,流动资金来源总量减去同期流动资金运用总量,即为当期流动资金净增加数;如为负数,即为净减少数。它的右方反映资产负债表上流动资金各项目之间的变化。它认为,流动资产本年净增加数减去流动负债本年净增加数的差额,也是该企业某一会计期间流动资金净增加数,它和左方流动资金净增加数是一个概念,从不同角度所求得(一个是流动资产净增加数,一个是流动资金来源净增加数,应当恒等)用以互相验证,互相校核。

那么,这左右两边的数字是如何求得?它们之间有什么内在联系?为什么应当永远相等呢?这正是本文探求之所在。

二、资产负债表的基本结构

为了作上述之研究,我们先从资产负债表的结构谈起。

资产负债表是一张静态表。它也分左右两方:左方反映资产各项目的期初、期末余额,右方...

最近新颁布的企业会计准则,对企业会计报表作了重大改革。西方财务会计所普遍采用的财务状况变动表,被引进为我国企业会计报表的一张主表。现就笔者学习体会,对设计该表的基本原理,作如下探述,供大家研究指正。

一、财务状况变动表的基本结构

财务状况变动表是一张动态表。它分左右两方:左方反映企业报告期内流动资金的来源和运用。它认为,流动资金来源总量减去同期流动资金运用总量,即为当期流动资金净增加数;如为负数,即为净减少数。它的右方反映资产负债表上流动资金各项目之间的变化。它认为,流动资产本年净增加数减去流动负债本年净增加数的差额,也是该企业某一会计期间流动资金净增加数,它和左方流动资金净增加数是一个概念,从不同角度所求得(一个是流动资产净增加数,一个是流动资金来源净增加数,应当恒等)用以互相验证,互相校核。

那么,这左右两边的数字是如何求得?它们之间有什么内在联系?为什么应当永远相等呢?这正是本文探求之所在。

二、资产负债表的基本结构

为了作上述之研究,我们先从资产负债表的结构谈起。

资产负债表是一张静态表。它也分左右两方:左方反映资产各项目的期初、期末余额,右方反映负债及投资者权益各项目的期初、期末余额。根据复式记帐原理,左右分别合计后应当恒等。资产负债表左右两方,又各自划分几类,左方分为:流动资产、长期投资、固定资产、无形资产及其他资产,我们姑且称流动资产为A类项目,其他各项为B类项目;右方分为:流动负债、长期负债、投资者权益,我们亦姑称流动负债为X类项目,其他两项为Y类项目。

现在,财务状况变动表的右方,摘取了资产负债表A、X两类项目的静态(余额)数的差额(仍为动态指标)即流动资产和流动负债报告期内的增加净额,并以两者之差,说明企业在报告期内流动资产净增加数,用以验证财务状况变动表左方动态(发生额)数,即流动资金来源减去流动资金运用后的净增加数是否正确无误。

三、关于借贷复式记帐原理之运用

大家都很熟悉,借贷复式记帐法中有一个颠扑不破的原理,就是:资产帐户期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额;同时,负债及权益(资本)帐户期初贷方余额+本期贷方发生额-本期借方发生额=期末贷方余额,若以符号表示:a=期初借方余额;a1=期初贷方余额;b=本期借方发生额;b1=本期贷方发生额;c=期末借方余额;c1=期末贷方余额,上述公式可表示为:

a+b-b1=c……(1)

a1+b1-b=c1……(2)

由公式(1)推出资产帐户的另一个公式:

c-a=b-b1

由公式(2)推出负债帐户的另一个公式:

c1-a1=b1-b

财务状况变动表的结构理论根据即由这两个推导公式而来。因此,我们可以说,财务状况变动表的右方是c和a、c1和a1的关系,那么它的左方就是b和b1的关系,前者是静态对比,后者是动态对比,两者应当恒等。

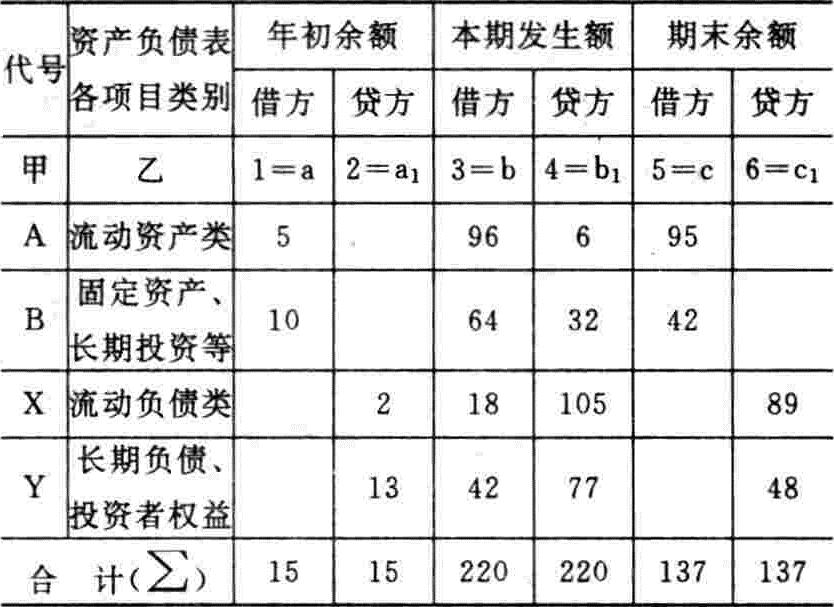

同时,借贷记帐法要求期末编制一张科目发生额余额对照表(又称试算表)。这张表反映该企业报告期内作为静态指标的期初、期末余额数,又反映报告期内动态指标即本期发生额。现以某企业某一报告期为例,列表如下:总帐科目发生额、余额对照表

按照该表设计原理,它要求各项目之间栏次关系为:

A、B类项目1+3-4=5,即a+b-b1=c

X、Y类项目2+4-3=6,即a1+b1-b=c1

因此,各栏合计数应各自恒等,即

这也正是复式记帐原理所要求的平衡关系,并永远不变。

四、财务状况变动表的验证根据

如前所述,财务状况变动表的右方,是根据资产负债表A、X类所列项目期末数减年初数的差额,求出本年增加数,即为右方各相对应项目本期增加数,它是c-a,是二个静态数的对比所产生的动态数——本期净增加数;而左方各项所填数字,是当期发生额,也是动态数。仍以前表为例,由于流动资产(A类)净增加90,流动负债(X)净增加87,二者相比,流动资产净增加90-87=3,所以流动资金来源也应当是净增加3,那么这“3”从何而来?

根据资产负债表左右两方应当恒等的原理,由于A+B=X+Y,所以推导出A-X=Y-B,余额如此,发生额也当如此。又由于A类项目(c-a)-X类项目(c1-a1)=Y类项目(c1-a1)-B类项目(c-a),因此可推导出:A类项目(b-b1)-X类项目(b1-b)=Y类项目(b1-b)-B类项目(b-b1)。该公式右边可写成:

(B类项目b1+Y类项目b1)-(B类项目b+Y类项目b)

即:(32+77)-(64+42)=109-106=3

掌握这一设计原理的意义在于,我们编审财务状况变动表时,首先可核对资产负债表的流动资产、流动负债各项,校订财务状况变动表的右方数字。然后根据资产负债表的非流动资金各项,即相当于前表所列B、Y类科目,寻找其发生额(借助:利润分配表,固定资产及无形资产增减表等),填列财务状况变动表的左方各项。如仍有差异,则继续列项寻找。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号