当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第01期 > 财务与会计1993年第01期文章 > 正文在复利计息贷款条件下投资回收期的测算方法

时间:2020-05-28 作者:王愚生

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

企业在长期投资论证和决策过程中,对投资回收期的测算,目前比较普遍采用的公式是:

投资回收期=总投资/年平均收益

这一测算公式简便易懂,便于操作,但没有把投资所必须支付的利息以及投产后收益中的利息等因素考虑进去,因而不能在贷款投资条件下,特别是在利用复利计息的外资贷款投资条件下科学、准确地测算投资回收期。

我们在实际工作中,把管理会计学中关于资金的时间价值概念引入到投资回收期的测算中,推导出一个新的投资回收期测算公式,解决了复利计息贷款条件下投资回收期测算的问题。公式如下:

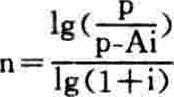

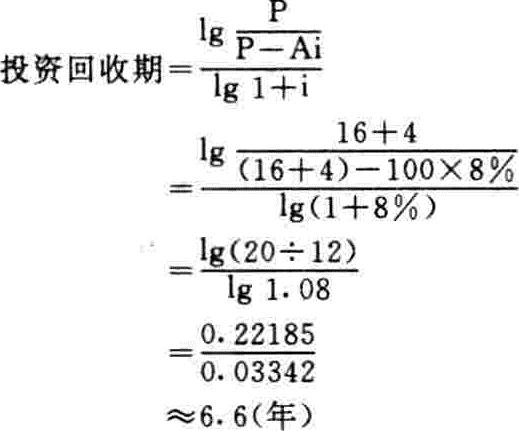

(一)投资即可见效情况下投资回收期测算公式:

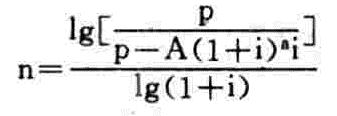

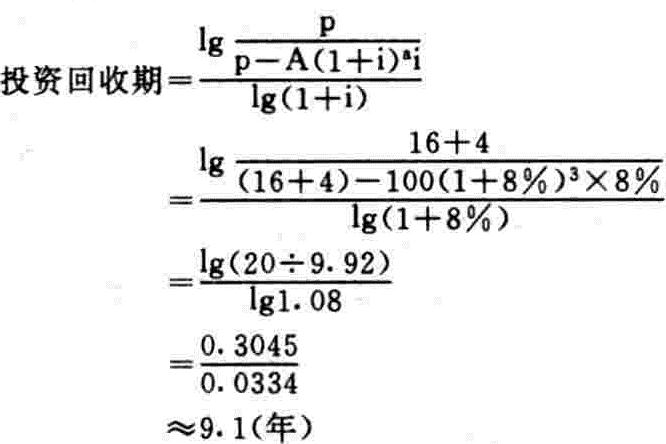

(二)投资后需经若干年建设方可投产取得收益情况下投资回收期测算公式:

上两个式中:n=投资回收期;A=期初投资总额;p=年收益;i=利率;a=投资项目建设时间。

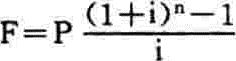

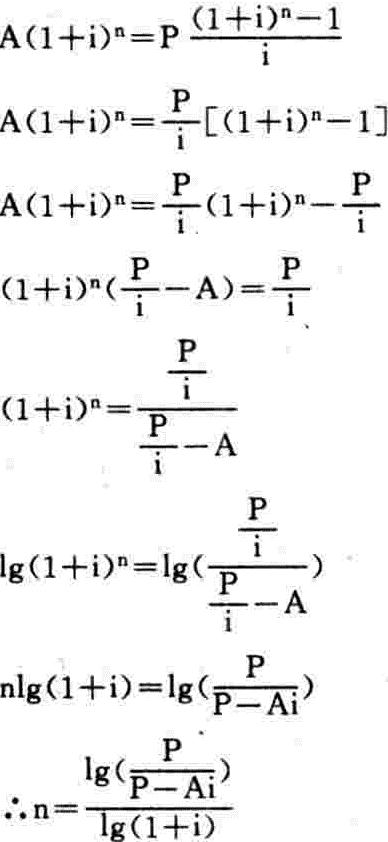

上述公式的基础是复利终值公式和年金终值公式。

我们知道,假定投资者利用复利...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号