一、何谓筹资成本从理论上讲,筹资成本包括企业筹资所需支付的必要费用和支付给投资者的最低报酬,即筹资费与使用费之和。但实际上企业经常将筹资费用作为筹资抵减额,因为这种费用几乎与筹资额同时发生。在筹资成本中,筹资费比较容易理解,即筹资过程中支付给各个经纪人或部门的佣金及手续费;筹资使用费,即企业支付给投资者的最低报酬,较为费解。为了弄清这一问题必须区别投资报酬与最低投资报酬。

1.投资报酬。投资报酬的多少来自于被投资企业,即筹资企业。筹资企业根据自己的盈利情况和盈利分配方针,确定支付给投资者的报酬额,在投资报酬面前,投资者是被动的,筹资者是主动的。为了分析方便起见。假定企业与投资者签订税后净收益全部归投资者所有。企业税后净收益10000元。实际筹集资本即投入资本80000元。共投资报酬额为10000元,报酬率为:

2.最低投资报酬。是投资者对筹资企业要求的报酬。这一报酬提出的根据是金融市场的平均利率或无风险利率和筹资企业的风险。当筹资企业的风险等于零时,投资者采取任何投资方式,将资金投入任何企业都能得到相同的报酬,投资者将这一无差别报酬视为“安全报酬”。当被投资企业存在一定的风险时,投入的资本就有被侵蚀的危险,因此要求“风险补偿”,故要求投资报酬高于“安全报酬”。这种投资者要求的“安全报酬”和“风险补偿”之和构成了“最低投资报酬”。假定金融市场平均利率为8%。该企业风险为零,投入资本仍为80000元。最低投资报酬为:

80000×8%=6400

最低投资报酬率为8%。

在最低投资报酬率面前,筹资企业是被动的。而投资者是主动的。

最低投资报酬率对被投资企业来说,是价值化率反映被投资企业在投资者心目中的价值,这种价值可以被视为企业在市场上的价值,即假定投资者要买下该企业所给予的估价,当被投资企业效益较高,风险较低时,投资者要求的报酬率较低,即企业价值化率较低,而企业价值较高。所谓价值化率是将企业收益转化为企业价值的系数,即企业价值的转换系数。

企业价值=净收益/价值化率(最低投资报酬率)

继续延用前例,计算被投资企业价值:

10000/8%=125000

投入企业资金为80000元,由于被投资企业经营效益较大,从而使投入者资金价值上升到125000元。说明被投资企业在投资者心目中的价值不再是80000元,已上升到125000元。

二、举债筹资成本

举债筹资成本是由于发行债券或向信用部门借款所必须支付的代价,举债筹资成本率:

当债务利息与本金同时归还,且没有筹资费用和溢折价情况时,举债筹资成本率当出现下列情况时,举债筹资成本不等于利率:1.债务额不高于筹资额,而利息是根据债务额计算的;2.支付利息的时间不同;3.归还本金的方式不同;4.还款期限与利息表达期限不同。此外,物价变动也将影响筹资成本率。

1.债务额大于筹资净额,这一结果为几种现象,如举债利息从债务额中一次扣回,或企业债券折价销售,或发行债券过程中发生了费用。这些现象都能导致筹资净额小于债务额,而债务利息是根据规定的利率和债务额计算的。因此,这种情况下,筹资成本高于利息率。

假定利率为8%,债务额为10000。筹资净额为9600。共筹资成本率为:

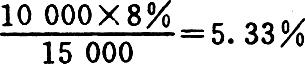

2.债务额小于筹资净额,这一现象主要是由债券溢价发行造成的。这种筹资成本率低于利率。假定企业筹资净额15000,债务额即债券面值10000,票面利率8%,其筹资成本率为:

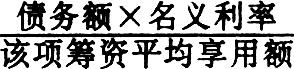

3.分期归还本息。这种归还方式使筹资者在负债期间实际享受的资金使用额少于名义债务额,从而使筹资成本率提高。分期归还本息的筹资成本率:

该项筹资平均享用额要根据各期享用额和各期享用时间加权平均。

假定借款12000元;年利率8%,分12个月归还,本息和12960。该项筹资平均每日享用额:4667①该项筹资成本率:

4.分期付息,到期还本,这种付息方式增加了利息支付额,因为提前支付的利息其货币时间价值大于以后支付的利息。因此,筹资成本率应按各期利率之复利

假定借款期限1年,年利率12%,每季度支付一次利息,其筹资成本率为:

另外,还可以将提前支付的利息视为筹资享用额的减少,这种筹资成本率的计算需要先算出各期平均享用额,假定该项借款额12000。每期平均享用额:11280②该项筹资成本率

三、股票筹资成本率股票筹资与举债筹资的主要区别在于偿还性。投资于股票的投资者一般没有求偿权,但对企业息税后净收益具拥有权,投资于债券的投资者有索债权和索息权。但对企业息税后净收益具享有权。因此,股票投资者要求的最低报酬率较债券利率高些,但当被投资企业效益较好时,投资者要求的最低报酬率可能低于债券利率。因此时投资者看重的是此项投资的价值。

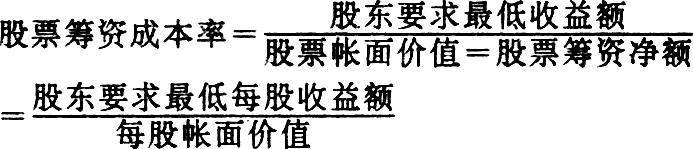

股票筹资成本率有两种计算方法,即帐面价值法和市场价值法。

1.帐面价值法

2.市场价值法

假定股东投入股本10000、100股。每股帐面价值100;被投资企业股东应得净收益1000、EPS10;股东要求最低收益率5%。即要求每股最低报酬额为5;股本市场价值200004947每股市价2004947计算股票筹资成本率。

帐面价值法:

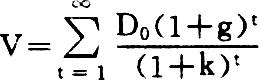

以上假定被投资企业股利每年相等,当被投资企业今后若干年内股利呈上升趋势时,应该考虑股利年增长率因素,由于股利的增长,普通股价值也不断增长,因此需要将未来股利折现作为普通股现行市场价值。即:

D0为零年每股股利g为股利年增长率k为股东要求报酬率,即折现率V为普通股现值

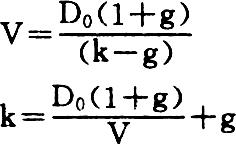

假定k永远大于g。当t→∞时,上式是一个收敛的等比几何级数。其极限是

假定被投资企业股利增长率每年递增3%。其他资料如上例,其股票筹资成本率:

企业除上述筹资渠道外,还启用企业留利,由于企业留利属所有者权益,与股票性质相同,因此,筹资成本率的计算与股票相同,不再赘述。

四、企业综合筹资成本率

企业综合筹资成本率也称平均筹资成本率。它是根据各种筹资额比重加权计算的平均筹资成本率,在计算综合筹资成本率时,需要对各种筹资成本率进行调整,使之具有可加性。因为债务利息是在所得税前支付的,而股利是在所得税后支付的。调整方法有两种:一种是调整股票筹资成本率,将其调整为所得税前;另一种是调整举债筹资的成本,将其调整为所得税后。前一种方法容易被大家所接受,因这一筹资成本率容易与市场利率比较,后一种方法只适用于企业内部的比较。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号