随着改革开放的深入发展,我国的会计制度正在进行重大改革。其中院校会计制度的改革也将提上议事日程。笔者认为,企业所属院校有其特殊性,应单独设计一套会计制度。现就企业所属院校会计制度的设计问题作一初步探讨,以抛砖引玉。

一、企业所属院校会计制度设计的基本原则和主要特点

(一)会计制度设计的基本原则。企业所属院校的会计报告对象是主管企业,但这些院校的基本任务及财务活动却与企业不同,而与预算拨款院校一样。因此,其会计制度设计应遵循“适应企业会计制度要求,反映院校财务活动特点”的原则。就是说,会计科目的设置与分类、记帐方法、会计报表,既要与企业会计制度相衔接,又要反映院校资金运动的特点及财务活动的状况。

(二)会计制度设计的主要特点。

1.统一控制,分类核算。根据规定,院校一切财务收支都应纳入综合财务计划,因此会计核算也应进行统一控制,即院校的教育(含科研)资金、基建资金、生产经营资金、其他资金都要在财会部门总帐上反映。分类组织核算,就是对不同性质的资金,按不同的形式组织核算。教育资金、其他资金、非独立核算的经营活动及规模小投资少的基建,均由财会部门直接核算。规模与投资额大的基建,在统一控制下按建设单位会计制度单独进行核算。属于经济实体的校办企业,则按相应行业的会计制度进行独立核算。本文所述内容主要是就财会部门直接核算而言的。

2.教育资金实行复式预算。即将长期建设性经费和经常性经费分别预算;在会计核算上分别反映建设性经费与经常性经费的领拨及使用。单独反映累计建设性投资,并不随固定资产的减少而减少。

3.采用借贷记帐法。为适应企业会计制度改革的要求,企业所属院校的会计核算,应采用借贷记帐法。

4.以收付实现制为记帐基础。院校财会部门直接核算的主要对象是教育资金的领拨、使用、核销:非独立核算的有偿社会服务,其经济活动也主要是经营收入和费用支出,根据上述特点,可统一以收付实现制为记帐基础。

三、企业所属院校会计科目的设置

(一)会计科目分类。企业所属院校会计科目类别的设置,既要尽可能与企业会计制度协调一致,又要充分考虑院校的具体情况,不能完全照搬企业会计制度。根据这一指导思想,可将会计科目设为四大类,即“资产类”、“负债类”、“基金类”、“收支类”。其理由是:

1.企业所属院校存在各种财产、债权和其他权利,以及需要以资产偿付的经济责任,即存在资产和负债,只是在内容构成上与企业不完全相同。因此,可与企业会计制度一致,设置“资产类”和“负债类”科目。

2.院校的教育资金、专项资金是非盈利性的,其资金运动主要是收入和支出;有偿社会服务虽有经营收入、费用(成本)支出及经营损益,但其收支活动比较简单,而且考虑到会计科目分类不宜太繁杂,因此不设“损益类”及“成本类”科目,而统一设置“收支类”科目。

3.院校也存在所有者权益,只是其含义和内容不同于企业。院校购建固定资产的资金,是国家(地方)、主管企业、院校投入的长期建设性投资,具有所有者权益的性质;由各种经营利润所形成的学校基金,则完全属于所有者权益。但为了与企业的资本完全区别开来,可称为“基金类”。

(二)会计平衡公式。企业所属院校会计核算,可以“资产=负债+基金”为会计平衡公式。

(三)核算教育资金会计科目的设置。

核算经常性教育经费会计科目的设置。其来源,一是主管企业的年度经常性教育经费拨款;二是院校自收的各种抵支收入,包括纳入教学和经费计划的学生学费收入、教育资金银行存款利息收入、从社会服务收入中收回的水电费等其他收入。可设置下列科目:①“拨入教育经费”,核算主管企业拨给院校的年度经常性教育经费领拨的情况。②“抵支收入”,核算各种抵支收入。应按收入种类设置二级科目,进行明细核算。③“日常教育支出”,核算教学、科研、行政工作发生的经常性支出。购置固定资产直接在“固定资产”及“银行存款”或“在建工程”科目核算。不在本科目核算。为详细反映、控制各种日常支出情况,可参照现行《高等学校会计制度》设置明细科目。④“包干结余”,核算经常性教育经费结余滚存情况。月末结帐时,采用“表结帐不结”办法,结出当年经常性教育经费的期末余额,并视同资产或负债在会计报表中单独列示。年终结帐时,结出当年经常性教育经费余额后转入“包干结余”。年终结帐后,“拨入教育经费”、“抵支收入”“日常教育支出”科目均无余额。

2.核算周转金会计科目的设置:为核算周转金的拨入和收回,需设置“周转金”科目。同时为核算各种库存材料物资,需设置“材料物资”科目,并按材料物资种类,设置明细科目。

3.核算专项资金会计科目的设置:主要是院校建设性经费,如财政预算基建拨款、主管企业拨给院校购置、建造固定资产的拨款与对固定资产更新改造的资金。专题科研经费也列入专项资金核算。专项资金不列入年度经常性教育经费,所以需单独设置“拨入专项经费”及“专项经费支出”、“专项资金结余”、“在建工程”等科目,分别核算专项资金的拨入、使用及结余情况,各科目应按资金性质及用途设置明细科目。购置固定资产及各项基建工程的支出,通过“固定资产”、“银行存款”或“在建工程”科目核算。不在“专项经费支出”科目核算。月末结帐时,采用表结帐不结的方法,将“拨入专项经费”、与“专项经费支出”的差额,在报表中“专项经费结余”项列示。建造固定资产发生的基建工程支出,在“在建工程”科目核算。各种资金购置需安装的设备及其安装工程、对固定资产更新改造工程支出,也在“在建工程”科目核算。在建工程应按单项工程进行明细核算。若投资额和工程量较大,在总帐控制下进行单独核算时,应单独开设银行结算帐户,将拨入的基建资金转拨单独核算银行结算户时,总帐在“在建工程”科目反映。

若科研工作任务及经费数额大,可单独设置“拨入科研经费”、“科研经费支出”、“科研经费结余”等一级科目进行核算。

4.核算长期建设性教育资金会计科目的设置

长期建设性教育资金是指各种资金用于院校长期建设性的投资,即形成固定资产的资金。其来源有:财政预算及主管企业或院校的基建投资、主管企业拨入的专项资金及院校学校基金中用于固定资产购置或更新改造的资金、主管企业无偿调入及接受捐赠的固定资产。核算长期教育投资可设置以下科目:

“固定资产”、核算各种固定资产的原价。应按固定资产类别设置明细科目进行核算。独立核算的校办企业自行购建的专用固定资产,不在本科目核算。

“固定资产清理”核算因各种原因减少的固定资产价值、固定资产报废清理的支出,以及出售固定资产收入和固定资产变价收入。其借方余额反映固定资产净损失,贷方余额反映固定资产清理净收益。

“教育基金”,核算形成固定资产的长期建设性资金。其余额反映各种资金形成固定资产累计数,不随固定资产的减少而减少。

长期建设性教育资金不同于企业资本金,为保持资金平衡关系,当固定资产增加时,根据不同情况相应增加教育基金。购置固定资产或基建工程竣工固定资产交付使用时,与企业会计核算一样分别直接减少银行存款或由“在建工程”科目转入“固定资产”科目;但与企业不同之处是需要同时根据其资金来源,按固定资产价值由“拨入专项经费”、“学校基金”等科目转入“教育基金”科目。主管企业无偿调入,盘盈及接受捐赠固定资产时,则直接增加教育基金。

由于院校的教育事业是非盈利性事业,对固定资产的各种损失,没有自我补偿功能。所以固定资产清理的净损失或净收益,即“固定资产清理”科目的余额,应保留在帐面上,或由主管企业转销。

(四)核算生产经营资金会计科目的设置。为核算各种非独立核算的有偿社会服务活动的收入和支出,需设置“社会服务收入”和“社会服务支出”科目,并分别按教学、科研、生产、商业、服务、其他设置二级科目,按项目进行明细核算。社会服务收入应于实际收到款项时确认收入的实现。根据收入与支出配比的原则,按月结计盈亏;需在项目结束后结计盈亏的,月末采用“表结帐不结”的办法计算出收支差额,并视同资产或负债在会计报表上列入“经营损益余额”项目。院校闲置的资金,可根据国家政策规定,用以投资,使其增值。投资方式主要有:有偿借出(包括借给独立核算的校办企业)、购买各种有价证券、对外参股或联营等。为此需设置“借出款”、“有价证券”、“对外投资”科目分别进行核算。院校各种生产经营活动的损益,主要有:有偿社会服务纯收益、各种方式投资收益、独立核算校办企业税后上交的利润等。因此需设置“经营损益”科目,并按其来源种类设置二级科目进行明细核算。该科目平时余额表示当年累计已实现的利润,应视同负债在会计报表上的“经营损益余额”项目中列示。年终结帐时,按规定将其余额转入学校基金,结帐后应无余额。核算由各种生产经营活动获得的经营利润而形成的基金,应设置“学校基金”科目。

四、企业所属院校会计报表的设计

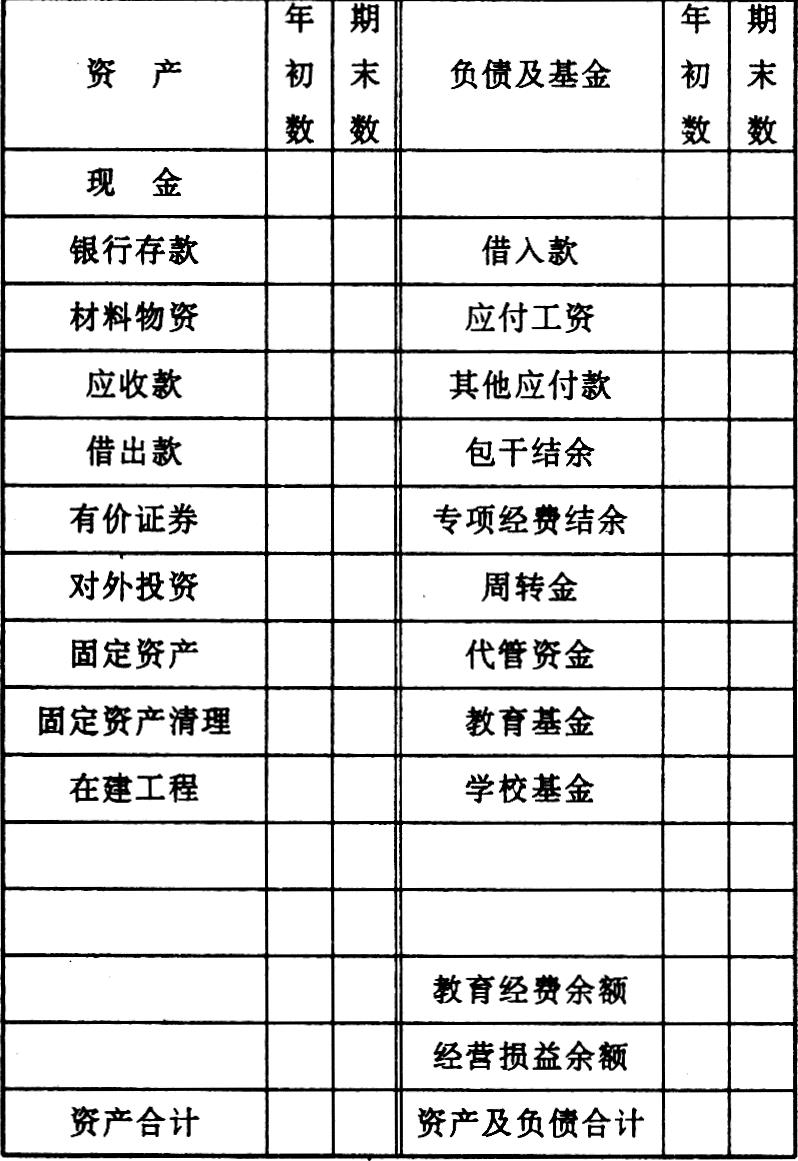

设计企业所属院校会计报表必须按企业会计制度的要求,以便于主管企业利用,但其内容应反映院校财务活动的特点。会计报表主表,需从整体上反映院校各种资产、负债及基金的变动情况,以及教育经费使用和生产经营活动状况。主表有:①资产负债表(见表式1);②教育经费结余计算表;③经营损益表。会计报表附表主要有:①日常教育支出明细表、②固定资产表、③教育基金表、④专项资金收支表、⑤社会服务收支表、⑥学校基金表、⑦代管资金收支表、⑧校办企业资产负债表及损益表(由各独立核算校办企业按企业会计报表报送财会部门汇总)。附表表式略。基本建设业务应单独编制会计报表。表式1.资产负债表

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号