摘要:

机器设备的寿命,可分为自然寿命、技术寿命和经济寿命。设备的自然寿命,是指设备从投入使用起,由于物质磨损使设备老化、损坏,直到报废的时间区间,亦即通常讲的预计使用期。其长短取决于设备质量、一般使用条件和正常维修条件。设备的技术寿命,是指设备从投入使用到因精神磨损(无形磨损)而被淘汰的时间区间。技术寿命有时较自然寿命为短(指遇上淘汰的话)。其长短取决于技术进步的速度。设备的经济寿命,是指根据设备使用成本的合理界限决定的设备使用期。经济寿命一般都比自然寿命短,因为在自然寿命后期,设备由于老化和物质磨损加快,维护与使用费用大量增加,超过了新设备的折旧费用,继续使用原有设备,在经济上已不合理。因此,设备更新,对一般设备,可从简以自然寿命为准,对机器设备,通常应以经济寿命为准,个别(新技术出现时)以技术寿命为准。换句话说,设备最佳更新期,总的来讲,是根据经济寿命来确定的。本文所要谈的就是机器设备经济寿命的计算问题。

关于机器设备经济寿命的具体计算,方法多种多样,如现值(第一年费用)法、可比年使用成本最小法、泰伯直接计算法、全面直接计算法等。尽管这些方法模式不同,但是理论根据却是一致的。即...

机器设备的寿命,可分为自然寿命、技术寿命和经济寿命。设备的自然寿命,是指设备从投入使用起,由于物质磨损使设备老化、损坏,直到报废的时间区间,亦即通常讲的预计使用期。其长短取决于设备质量、一般使用条件和正常维修条件。设备的技术寿命,是指设备从投入使用到因精神磨损(无形磨损)而被淘汰的时间区间。技术寿命有时较自然寿命为短(指遇上淘汰的话)。其长短取决于技术进步的速度。设备的经济寿命,是指根据设备使用成本的合理界限决定的设备使用期。经济寿命一般都比自然寿命短,因为在自然寿命后期,设备由于老化和物质磨损加快,维护与使用费用大量增加,超过了新设备的折旧费用,继续使用原有设备,在经济上已不合理。因此,设备更新,对一般设备,可从简以自然寿命为准,对机器设备,通常应以经济寿命为准,个别(新技术出现时)以技术寿命为准。换句话说,设备最佳更新期,总的来讲,是根据经济寿命来确定的。本文所要谈的就是机器设备经济寿命的计算问题。

关于机器设备经济寿命的具体计算,方法多种多样,如现值(第一年费用)法、可比年使用成本最小法、泰伯直接计算法、全面直接计算法等。尽管这些方法模式不同,但是理论根据却是一致的。即:设备更新周期同设备折旧成反比例关系——周期长,折旧率低,周期短,折旧率高;设备更新周期同平均维护使用费成正比例关系——周期短,使用费少,周期长,使用费多;这两笔费用之和就是年均设备总费用;显然,年均设备总费用最低时,更新设备是最合理的。要说明的是,后一笔使用费的逐年增加值,也称设备低劣化值,一般包括设备因磨损、老化所引起的维护、保养、修理费用的增加值和使用中能源、资源损耗及效率损失等费用的增加值。

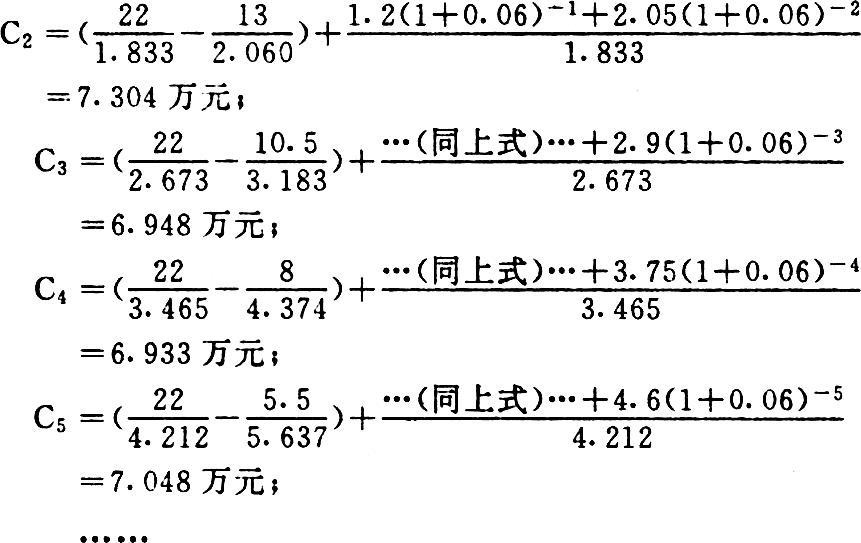

现试根据一般适用的可比年均成本最小法和全面直接计算法,亦即典型的间接和直接计算法,对同一设例,作出例解和比较。设某矿山一型号载重汽车预计使用期L=7年,原值M=22万元;第1年残值(预计可售价)S1=15.5万元,以后逐年残值递减数△S=2.5万元;第1年(基年)全部使用、维修费H1=1.2万元,以后逐年递增数(即低劣化数值)△H=0.85万元,年利率(此项基金专用利率)i=6%。

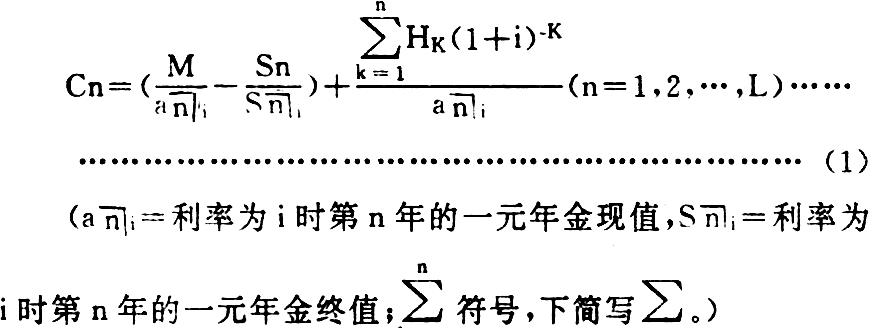

例解I,用可比年均成本最小法,逐年具体计算机器设备的年均成本(Cn),并比较出其最小的年份。因其间接选定年数,故也称间接计算法。其模式是:

从中筛选出Ck=min{Cn}(1≤K≤L)由此确定:K(年)即机器设备的经济寿命。根据(1)式求得该型号汽车逐年平均成本:

上述计算表明:C4值最小,故该型号汽车经济寿命为4年。

显然,上面方法是“考虑资本成本(引者注,即计及利息)和残值变动因素”、计算较繁复而结果较精确的一般计算方法。如果从简(但结果不甚精确)不计利息的话,则(1)之简化模式是:Cn=nM-Sn+∑nHK(假设i=0,a31290=S31290=n)例解Ⅱ,用全面直接计算法。它与可比年均成本最小法确定的结果相当,而计算无须繁复,因而是较全面、较实用的计算方法。其模式是:

运用(2)式直接计算汽车经济寿命:

与此相类似的另一种简捷的方法是泰伯直接计算法。因泰伯曾主持“机器和应用产品研究所(MAPI)”,故又称MAPI法。其模式是:K=3129此模式屡见于有关译著、专论,流传较广,但比较粗略,结果不很精确。如用该法计算,该型号汽车经济寿命为K=3129=7.195年,长于其自然寿命,显然缺乏实用性。

鉴于(2)式因计及利息因素,根号内分子、分母四项,较难记,不方便,故建议对于可以从简不计利息的机器设备,宜取i=0时的(2)之简化模式:K=3129但应用此式时,请注意:凡小数均进整。如例中汽车K=3129年,将小数进整,升为4年。一般来说,此式计算结果与实际情况是基本相符的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第11期 > 财务与会计1992年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号