当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第10期 > 财务与会计1992年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第10期 > 财务与会计1992年第10期文章 > 正文集体企业新增效益工资的简便计算办法

时间:2020-05-27 作者:袁建铭

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

在劳动部、国家税务局印发的《城镇集体所有制企业工资同经济效益挂钩的办法》中,要求旗、县、区以上的集体企业,有条件的都要实行工资总额同上缴税金挂钩。笔者在实践中,对“办法”中规定的有关新增效益工资的计算公式进行了简化。现介绍给读者,供参考。

简化后的新增效益工资的计算公式为:

我们知道,根据国家规定,上缴税金每净增一个百分点,工资总额可增长b个百分点,即:

上式经变换可得到公式A。

在上述公式及本文中,各字母的含义为:

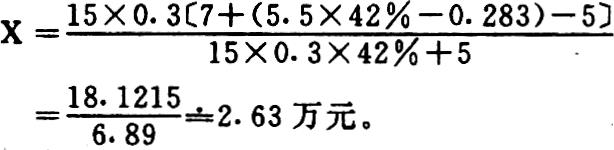

这里需要指出的是,在实际工作中,我们缴纳所得税是按净实现利润来确定所对应的税率和相应的速算扣除数的。但由于使用公式A时,新增效益工资是未知的,因此,净实现利润也是未知的。这时,确定净实现利润所在的级距和相应的适用税率及速算扣除数,只能先按毛实现利润来初步确定。然后,按公式A试算,求出新增效益工资,之后,再按m毛-x=m净的公式,求出净实现利润。如果...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号