摘要:

资金成本是进行决策分析尤其是长期投资决策分析所必须考虑的重要因素之一,它是投资项目是否能接受的最低报酬率(或称极限利率)。也就是说,任何投资项目,如果其预期获利能力不能达到这个报酬率,则都将被舍弃;相反,如果能超过这个报酬率,则该投资方案可行,所以,资金成本又称“取舍率”。

资金成本是资金所有权与资金使用权相分离的产物,它实质上是资金所有者凭借其对资金的所有权,与资金使用者分割收益的一种形式。资金成本包括货币时间价值和投资风险价值两个部分。货币时间价值是指货币(即资金)所有者转让其使用权,可以换取的按转让时间长短计算的报酬。投资风险价值是指投资者冒风险投资所获得的高于货币时间价值的额外报酬。

一、货币时间价值的计算

在西方国家,通常把银行存款利率、放款利率、公债利率等都称为几乎没有风险价值的资金成本。所以,这种情况下的资金成本就是货币的时间价值。

货币时间价值的主要表现形式有两种:一种是利息(绝对数);另一种是利率(相对数)。货币时间价值高低的确定受两个因素的制约,一是市场上对货币的供求状况;二是国家的方针政策。

1.单利——只就本金计算利息。其计算公式如下...

资金成本是进行决策分析尤其是长期投资决策分析所必须考虑的重要因素之一,它是投资项目是否能接受的最低报酬率(或称极限利率)。也就是说,任何投资项目,如果其预期获利能力不能达到这个报酬率,则都将被舍弃;相反,如果能超过这个报酬率,则该投资方案可行,所以,资金成本又称“取舍率”。

资金成本是资金所有权与资金使用权相分离的产物,它实质上是资金所有者凭借其对资金的所有权,与资金使用者分割收益的一种形式。资金成本包括货币时间价值和投资风险价值两个部分。货币时间价值是指货币(即资金)所有者转让其使用权,可以换取的按转让时间长短计算的报酬。投资风险价值是指投资者冒风险投资所获得的高于货币时间价值的额外报酬。

一、货币时间价值的计算

在西方国家,通常把银行存款利率、放款利率、公债利率等都称为几乎没有风险价值的资金成本。所以,这种情况下的资金成本就是货币的时间价值。

货币时间价值的主要表现形式有两种:一种是利息(绝对数);另一种是利率(相对数)。货币时间价值高低的确定受两个因素的制约,一是市场上对货币的供求状况;二是国家的方针政策。

1.单利——只就本金计算利息。其计算公式如下:

(1)利息:I=PV·i·n

式中:I——利息;PV——现值(即本金);

i——利率;n——期数。

(2)终值(即本利和):S=PV(1+in)

式中:S——终值。

2.复利——不仅本金要计息,利息也要生利。

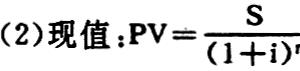

(1)终值:S=PV(1+i)n

复利终值和现值的计算是很麻烦的,为了计算方便可将上述两个公式写为:

sni为终值系数,可从复利终值系数表中查得;PVni为现值系数,可从复利现值系数表中查得。这样就大大简化了计算。

3.年金——是指每隔一定相同时期收入或支出相就越大。其计算公式如下:等金额的款项,它是复利的一种特殊形式。年金有多种形式,这里只介绍采用最普遍的普通年金的计算。

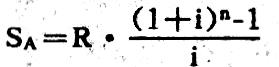

(1)年金的终值:

或SA=R·Sn1

式中:SA为年金终值;R为年金;

SAn1为年金终值系数(查表)。

(2)年金的现值:

或PVA=R·PVAni

式中:PVA为年金现值;PVAni为年金现值系数(查表)。

二、投资风险价值的计算

投资风险价值通常要通过计算收益期望值、标准离差、标准离差率和风险报酬系数来确定。下面分别说明其计算方法。

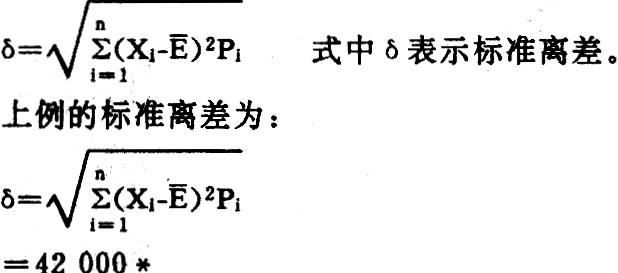

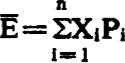

1.收益期望值的计算。收益期望值是指投资方案在预期内可能取得的净收益。它是根据未来不同状况下的收益和概率加权计算的平均值。计算公式如下:

式中:E——投资方案的收益期望值;

n——未来可能出现的客观情况数;

Xi——未来不同情况下的收益值;

P1——未来不同情况下的概率。

X1是一个随机变量,是随着机会的不同而出现不同结果的数值。

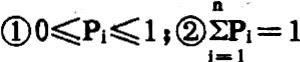

P1是反映各个随机变量可能发生的程度,称做概率。这个概率必须符合以下两个基本原则:

例:一项投资方案,根据预测,每年可能取得净收益的情况如下:

为了评价该方案的投资效果,可根据上述公式计算每年的收益期望值。

2.标准离差的计算。标准离差是指各种情况下可能出现的数值(即上例中的200000元,140000元,80000元)与期望值之差的平方根。利用它,可以反映各个可能出现的数值与期望值的离散程度。标准离差越大,说明有关数值的可变性越大,投资方案的风险也

3.标准离差率的计算

标准离差是一个绝对数,为了比较不同方案的风险程度,还需要计算标准离差率。其计算公式为:

28.77%

标准离差率越高,说明投资方案的风险越大,其相应的投资风险价值也就越高;标准离差率越低,说明投资风险越小,其相应的投资风险价值也就越低。

4.风险报酬率的计算

标准离差率虽然能反映不同投资方案的风险程度,但它没有与投资额应取得的风险报酬联系起来。不同的投资者有不同的愿望,有的愿意冒较大的风险,以求较多的投资报酬;有的则不愿意冒较大的风险,宁肯得较少的报酬。因此,投资者都要对投资方案提出一个风险报酬系数,愿冒较大风险求大利者,可把风险报酬系数定大些;反之,冒较小风险取小利者,可将风险报酬系数定小些。风险报酬率的计算公式如下:

风险报酬率=标准离差率×风险报酬系数

假定上例中的风险系数为10%,则:

风险报酬率=28.77%×10%=2.877%

一般情况下,人们通常把债券利率、银行存款利率、放款利率等称为几乎没有风险的报酬率。如无风险的报酬率为10%的话,那么,具有风险的投资报酬率则应为12.877%(10%+2.877%)。常规情况下,风险越大,要求的投资报酬率越高;风险越小,要求的投资报酬率越低。

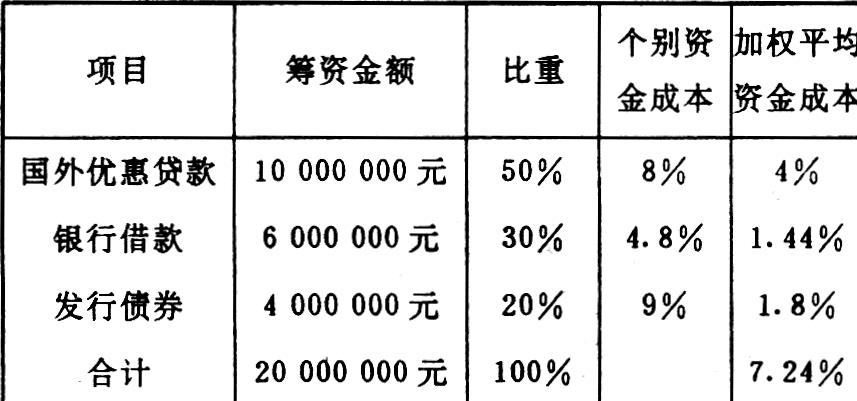

三、多种资金来源情况下资金成本的计算

一个投资项目所需要的资金往往有多种来源,而不同的资金来源又有不同的资金成本,因此,需要用加权平均的方法计算其资金成本。计算公式如下:

C=∑R1W1

式中:C为加权平均资金成本;

R1为第i种资金来源的资金成本;

W1为第i种资金来源占资金来源总额的比重(即权

数)。

其具体计算方法如下表所示:

四、资金成本的帐务处理

根据我国的现行规定,企业流动资金借款利息通过“企业管理费”计入产品成本。其理由是,企业贷款的目的是为了使生产和流通顺利进行,贷款利息是生产和流通过程中必不可少的开支。基建借款和专项借款的利息,从企业利润中开支。债券利率超出银行借款利率的部分由企业从税后留利中支付;等于借款利率的部分从税前利润中扣除;股利在税后留利中支付。

笔者认为,上述规定不尽合理。其一,同是资金成

本,却有着不同的帐务处理,缺乏统一性,不利于会计核算,亦不便于为决策分析提供依据。其二,资金成本的本质是资金所有权与资金使用权相分离,它是资金所有者与资金使用者进行利润分割的一种形式,因此,应全部从利润中支付,不应计入产品成本。对资金成本的帐务处理,笔者认为,应该增设“资金成本”一级科目,并分别按“借款利息”、“债券利息”、“股利”、“租入资产租金”、“资金占用费”等设立明细科目。在原“利润分配”一级科目下设置“支付资金成本的利润”明细科目。当支付资金成本时:

借:资金成本——借款利息

——股利

——债券利息等

贷:银行存款

结转资金成本时:

借:利润分配——支付资金成本的利润

贷:资金成本

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第09期 > 财务与会计1992年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第09期 > 财务与会计1992年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号