摘要:

销售损失就是指在产品销售过程中,从产品开票发出起,到收回货款乃至产品“三包”期满止,所发生的有关经济损失,包括企业为增强竞争能力在提高产品质量的基础上,为改善服务实行产品质量“三包”而发生的“三包”损失费;为扩大市场占有率实行产品赊销而发生的坏帐损失费。销售损失预提,则是依据收入与费用配比的原则,将销售环节可能发生的损失预先提取抵减当期收益。

一、销售损失预提的必要性

1.体现收入与费用配比的原则,收入与费用配比原则是会计核算的一项基本原则,这一原则要求在确定某一会计期间的财务成果时,应尽可能地把与该期间取得收入有关的成本、费用全部摊销。实行销售损失预提,在销售成立时,按销售收入的适当比例提取销售损失费计入当期成本,就能避免“直接列销法”可能造成的收入与取得该项收入的成本费用不配比的弊端,为正确计算企业财务成果创造条件。

2.遏止企业的短期行为。目前落实企业经营权与所有权两权分离的主要形式,是实行承包经营责任制,即以责权利密切结合为核心,在确定企业经济责任(如产值、实现利润、上交利润等)的前提下给予经营自主权,使企业成为独立核算,自主经营,自负盈亏的商品生产者和经营者。...

销售损失就是指在产品销售过程中,从产品开票发出起,到收回货款乃至产品“三包”期满止,所发生的有关经济损失,包括企业为增强竞争能力在提高产品质量的基础上,为改善服务实行产品质量“三包”而发生的“三包”损失费;为扩大市场占有率实行产品赊销而发生的坏帐损失费。销售损失预提,则是依据收入与费用配比的原则,将销售环节可能发生的损失预先提取抵减当期收益。

一、销售损失预提的必要性

1.体现收入与费用配比的原则,收入与费用配比原则是会计核算的一项基本原则,这一原则要求在确定某一会计期间的财务成果时,应尽可能地把与该期间取得收入有关的成本、费用全部摊销。实行销售损失预提,在销售成立时,按销售收入的适当比例提取销售损失费计入当期成本,就能避免“直接列销法”可能造成的收入与取得该项收入的成本费用不配比的弊端,为正确计算企业财务成果创造条件。

2.遏止企业的短期行为。目前落实企业经营权与所有权两权分离的主要形式,是实行承包经营责任制,即以责权利密切结合为核心,在确定企业经济责任(如产值、实现利润、上交利润等)的前提下给予经营自主权,使企业成为独立核算,自主经营,自负盈亏的商品生产者和经营者。但由于改革的某些方面还不够完善和配套,客观上给承包经营企业带来了一些不利条件,还引发了一些单位的短期行为。实践表明,坏帐损失长期挂帐不报,产品“三包”损失不按时摊销是企业短期行为的突出表现之一。要遏止此种短期行为,有必要建立销售损失预提制度。

3.均衡企业成本负担,正确核算经营成果。传统的“直接列销法”将销售环节产品的“三包”损失费和坏帐损失费在发生时,便直接一次性地记入“企业管理费”,期末转入产品成本,不论与该期成本有关或无关,导致企业各个会计期间的成本负担时高时低,使经济效益虚增虚减。销售损失预提把一次性发生的或潜在的损失分别摊入各个受益期,达到正确核算企业经营成果的目的。

二、销售损失预提额的确定

销售损失预提额的确定,要依据生产经营过程中可能造成销售损失的各个因素,进行综合考虑。这些因素包括:产品的质量水平,产品“三包”期长短,产品的竞争能力,赊销方针以及债务方的信誉等。

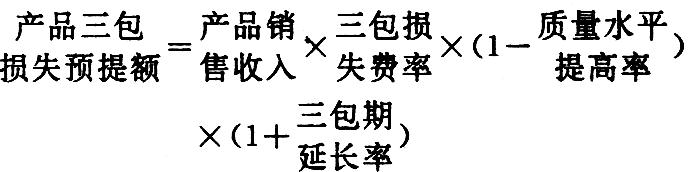

1.“三包”损失费的确定

“三包”损失预提额要根据上期实际发生的“三包”损失额,充分考虑本期产品质量水平提高和“三包”期延长或缩短等因素来确定,计算公式:

例如,某厂1991年实际发生的“三包”损失费占销售收入的4.5%,1992年经营计划中规定产品优质品率要提高5%,“三包”期由原来的2年延长到2年零6个月,本月实现销售收入450000元,则本月“三包”损失预提额为:

450000×4.5%(1-5%)(1+25%)=24046.88(元)

2.坏帐损失费的确定

①赊销额确定法。坏帐损失与赊销额有关,赊销额越多,发生坏帐损失的机会越多,反之则相反。其他还与赊销时间长短,赊销单位远近,债务人的信誉等因素有关。坏帐损失预提要加工整理近期(1至3年)内赊销及其有关的坏帐损失等资料,充分考虑上述各种因素确定。计算公式如下:

注:时间系数是指赊销时间的长短,一般赊销时间在1年之内的系数为0.8,超过1年,2年以内的系数为1,超过2年,3年以内的系数为1.5。信誉系数是指赊销对象的可靠程度,全民单位系数为0.8,大集体单位系数为1,小集体或私营单位系数为1.3。

②应收销货款余额确定法。坏帐损失与应收销货款余额多少和拖欠时间长短有直接的联系。因此,坏帐损失预提额应根据应收销货款余额和财会部门掌握的资料及其历史经验确定,计算公式为:

三、销售损失预提的会计核算

为了搞好销售损失预提的会计核算,应设置“销售损失预提”科目,在本科目下设置“产品三包损失预提”和“坏帐损失备抵”两个二级科目。预提销售损失时,借记“企业管理费”、贷记“销售损失预提——产品三包损失预提或坏帐损失备抵”。实际发生损失时,借记“销售损失预提——产品三包损失预提或坏帐损失备抵”,贷记“现金”、“银行存款”、“应收销货款”、“原材料”等科目。

四、实行销售损失预提应注意的几个问题

1.预提数与实际发生数差额较大时,应报经批准后适当调整。销售损失预提,不论是产品“三包”损失或坏帐损失,预计数不可能完全等于实际发生数,差额总是有的,但也不能过大。我认为,产品三包损失预提额占销售收入的比例保持5-8%为宜,坏帐损失备抵额按应收销货款余额保持7-10%为宜。超过或低于上述比例范围,就应及时报经企业主管部门、财政部门批准调整预提比率。

2.要继续加强外部监督职能。国家财政、税务、审计等部门应严格监督企业按批准的预提率正确预提销售损失,防止多提或少提。银行要监督和督促企业及时催收货款,把坏帐损失减少到最低限度。

3.实行“销售损失预提”后,企业不能把所有实际发生的坏帐损失都在预提费中笼统地列销。而应严格执行国家财务会计制度和财经法规,对某些属于责任单位和责任人造成的损失,应尽可能地由单位或责任人承担。只有那些经过法定程序处理,确实不可能收回的,如债务单位破产、债务人死亡等,在按规定报经有关部门批准后,才能列入“销售损失预提”科目开支。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第07期 > 财务与会计1992年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第07期 > 财务与会计1992年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号