摘要:

经济效益是人们在物质生产活动中,劳动占用和劳动消耗同符合社会需要的劳动成果的比较,也就是投入和产出之比较。目前,评价经济效益的指标很多,如劳动生产率、资金利润率、人均利税率、产值利润率、百元产值占用资金等等。这些指标的共同特点是,用单一的生产要素与产出进行比较,它们都只从一定的角度、一定的侧面反映了投入与产出之间的关系,但是,企业的投入要素是多方面的,有劳动投入、资本投入、原材料投入,还有土地投入等。所有这些投入对产出均有贡献,只是因它们在生产过程中的作用不同,对产出的贡献有大有小。可见,用单项投入要素同产出进行比较,不能全面反映企业经济效益的客观情况,在一定条件下,还可能导致人们作出错误的判断。因为某项单项指标的上升,可能是以牺牲另外一些单项指标为代价的。如劳动生产率的提高,可能是以资金的大量投入和资金利润率的下降为代价的。此外,企业产出的增长,不仅是各投入要素作用的结果,也是企业技术进步、规模效应、管理水平共同作用的结果。因此,对企业经济效益,必须运用辩证思维和方法,把以上各项因素紧密联系起来,进行全面分析和考核。这就需要借助于经济效益的综合指标。

从投入和产出分析的观点...

经济效益是人们在物质生产活动中,劳动占用和劳动消耗同符合社会需要的劳动成果的比较,也就是投入和产出之比较。目前,评价经济效益的指标很多,如劳动生产率、资金利润率、人均利税率、产值利润率、百元产值占用资金等等。这些指标的共同特点是,用单一的生产要素与产出进行比较,它们都只从一定的角度、一定的侧面反映了投入与产出之间的关系,但是,企业的投入要素是多方面的,有劳动投入、资本投入、原材料投入,还有土地投入等。所有这些投入对产出均有贡献,只是因它们在生产过程中的作用不同,对产出的贡献有大有小。可见,用单项投入要素同产出进行比较,不能全面反映企业经济效益的客观情况,在一定条件下,还可能导致人们作出错误的判断。因为某项单项指标的上升,可能是以牺牲另外一些单项指标为代价的。如劳动生产率的提高,可能是以资金的大量投入和资金利润率的下降为代价的。此外,企业产出的增长,不仅是各投入要素作用的结果,也是企业技术进步、规模效应、管理水平共同作用的结果。因此,对企业经济效益,必须运用辩证思维和方法,把以上各项因素紧密联系起来,进行全面分析和考核。这就需要借助于经济效益的综合指标。

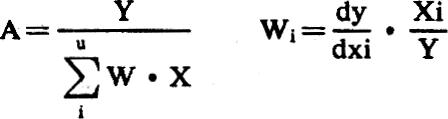

从投入和产出分析的观点来看,生产率是生产过程中产出与投入的比率。单要素生产率是企业生产过程中产出量与某一投入要素之比,如劳动生产率为产出量与投入劳力之比;因此,单要素生产率只反映了企业生产效率和经济效益的一个侧面,因而也就不能反映企业经济效益的整体状况,而全要素生产率(TotalFactor Productivity,缩写TFP)则是总产出与投入的全部基本要素之间的比率,(不是总产出与全部投入要素之间的比率)。在西方经济学家看来,在所有生产要素中,劳动、资本、土地是最基本的生产要素,但由于土地一般是固定不变的,所以可以忽略不计。劳动和资本在生产过程中对产出的贡献有大有小,因而具有不同的权重,权重是要素的产出弹性。将劳动和资本按各自的权重相加,就形成了生产过程的总投入。因此,全要素生产率可以定义为:

式中,A为全要素生产率,Y表示产出,W1为X1的权重,X1为第i项投入要素。

为了更清晰地阐明全要素生产率的经济意义,我们用国际上广泛采用的增长速度方程式进一步分析投入与产出的关系,即

式中,“·”表示增长率,L、K表示劳力和资本,a、b分别为Y对L、K的偏弹性。

根据定义式和增长速度方程式,我们可以概括全要素生产率的含义如下:

1.全要素生产率在数值上等于总产出与投入要素联合加权和之比,也是投入要素转换为产出的系数,在投入量一定的条件,这个系数越大,产出量越大。因此,它反映了企业投入要素的有效利用程度和综合利用效率。

2.产出的增长来源于两个部分:投入的增长和全要素生产率的增长。因此,要提高产出的增长速度,有两种途径,一是增加投入,一是提高全要素生产率。

3.全要素生产率在经济内容上代表企业技术进步、人员素质、管理水平、规模效应等“内涵”因素对产出的影响程度。

可见,全要素生产率综合反映了企业管理效益和经济效益。

全要素生产率是本世纪30年代提出并发展起来的,到80年代末,其理论和方法已基本趋于完善,并已在发达国家和地区得到了广泛应用。1986年美国东西方中心与日本中央电力研究所、原水电部等单位合作,进行了华中地区电力企业全要素生产率的研究,取得了初步成果。

笔者认为,全要素生产率是建立在现代经济学、近代数学、数理统计学和现代计算手段基础上分析、考核企业经济效益的综合性指标,具有广阔的应用和发展前景。当然,应用全要素生产率评价企业经济效益,还有许多问题需要研究解决。如数学模型中的经济变量如何选择,劳力、资本、产出变量的范围和口径如何确定等。因此,需要结合我国的具体情况深入研究,制定统一规范,以便正确评价企业经济效益。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第07期 > 财务与会计1992年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第07期 > 财务与会计1992年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号