当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第06期 > 财务与会计1992年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第06期 > 财务与会计1992年第06期文章 > 正文收款收据内部控制刍议

时间:2020-05-28 作者:徐长泉 (作者单位:江苏省盐业公司审计处)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

现金收支是企业内部控制的重点领域。但目前在不少单位中,现金收支凭证的内部控制比较薄弱。一些企业为了减少工作量,将一天收进的零星小额销售的货款或其他现金收入集中编制一张记帐凭证。由于平时对收款人使用现金收入票据缺乏有效的控制,因而容易出现现金收入票据失控的现象。

为了解决这一问题,杜绝截留、挪用和贪污现象,必须加强对收款收据的内部控制。

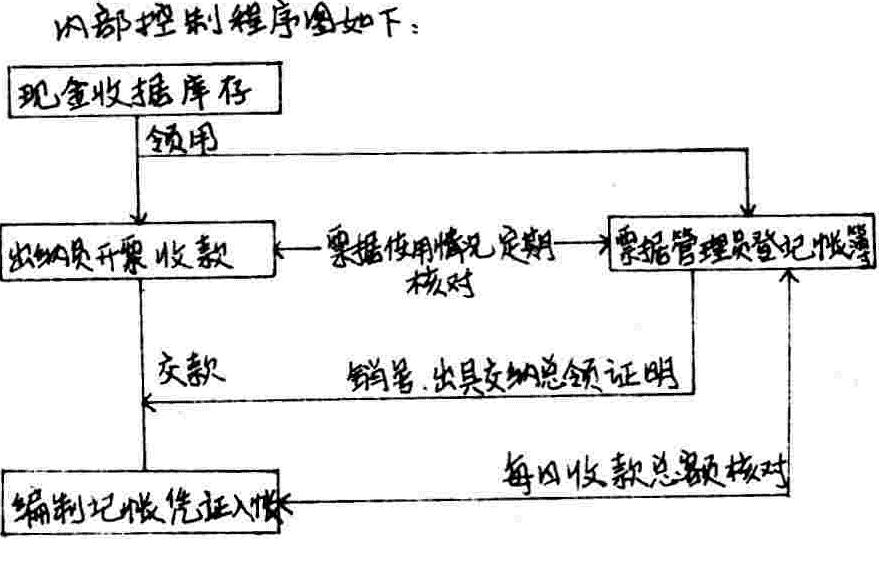

1.实行开票收款、票据审核、记帐分设岗位的制度,以加强现金收入过程的内部牵制。

2.加强对现金收据的集中管理和审核工作。票据审核员要对各部门领用票据的本数、号码作出流水记录,按单位设帐页,按收据号码设栏。领用及时登记,交款时连同收据一并先经“审核员”审核。已交收据号及时销帐,并加强对使用单位收据的定期核对,杜绝“漏号”现象。

3.在收款收据上一定要加盖收讫印章,收款人还要加盖私人印章,以示负责。

4.要加强定期的核对制度。一是在有关部门每本收据或发票用完后,会计部门要及时与入帐的收据或发票核对,发现问题及时核查;二是每隔一段时间,定期进行核对,及时避免票据失控现象。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号