摘要:

一、累卵之危:历史成本会计模式

历史成本会计模式的主要特征是建立在币值稳定的假设基础上,客观计量和核算企业资产、负债、收入、成本和利润等会计要素。它的基本优点可概括为:信息客观,资料易取,有据可依,核算方便,可监督性强。历史成本会计依附于物价稳定的经济环境,在我国历史上曾起过不可抹煞的功绩,但在有计划商品经济蓬勃发展的今天,物价波动使其失去依托基础,对国家和企业有害无利,此模式已呈累卵之危之势。

第一,成本补偿缺位,资金循环艰难。在历史成本会计制度下,固定资产价值磨损按其原值以折旧方式进入成本,形成的折旧基金充其量为自身原值。在物价上涨过程中,所提取的折旧基金在资产报废替换时,已很难重置具有原来同等生产能力的类似资产。同样,流动资产中的原材料,也存在类似的问题,其消耗掉的价值在收回时,虽然量相等,但收回价值的购买力低于其原来的购买力。

第二,国有资产受侵蚀,企业根基削弱。历史成本会计造成国有资产利润化,向消费层次转移,剥蚀了企业根基。

第三,利润失真,财政虚收,分配过度。

第四,会计要素信息虚假,引起决策失误。会计要素包括资产、负债、基金、费用、成本、收入...

一、累卵之危:历史成本会计模式

历史成本会计模式的主要特征是建立在币值稳定的假设基础上,客观计量和核算企业资产、负债、收入、成本和利润等会计要素。它的基本优点可概括为:信息客观,资料易取,有据可依,核算方便,可监督性强。历史成本会计依附于物价稳定的经济环境,在我国历史上曾起过不可抹煞的功绩,但在有计划商品经济蓬勃发展的今天,物价波动使其失去依托基础,对国家和企业有害无利,此模式已呈累卵之危之势。

第一,成本补偿缺位,资金循环艰难。在历史成本会计制度下,固定资产价值磨损按其原值以折旧方式进入成本,形成的折旧基金充其量为自身原值。在物价上涨过程中,所提取的折旧基金在资产报废替换时,已很难重置具有原来同等生产能力的类似资产。同样,流动资产中的原材料,也存在类似的问题,其消耗掉的价值在收回时,虽然量相等,但收回价值的购买力低于其原来的购买力。

第二,国有资产受侵蚀,企业根基削弱。历史成本会计造成国有资产利润化,向消费层次转移,剥蚀了企业根基。

第三,利润失真,财政虚收,分配过度。

第四,会计要素信息虚假,引起决策失误。会计要素包括资产、负债、基金、费用、成本、收入和利润等方面,当物价上涨后这些要素已面目全非,脱离实际,这种资料已不能作为决策的合理依据。

二、必然选择:重置成本会计模式

重置成本会计以资产的重置成本记帐,按一般物价水平编制企业财务报表。它比历史成本会计更为可靠。用重置成本会计模式替代历史成本会计模式,是大势所趋、现实的选择。

第一,国际基础。通货膨胀是相当普遍,十分棘手的国际现象,伴随着这一世界性公害,西方以及发展中国家在反通货膨胀会计学研究方面进行了近百年的探索。第一次世界大战开始后,德、法、英、美等国都出现了不同程度的货币贬值,在德国一些会计机构提出财务报告应纳入以价格指数为基础的重置成本额,常用的是“金马克稳定币值资产负债表”,该表各项目都按金马克再计价,以期初、期末总差额表现本期利润。这是西方会计界对通货膨胀的较早反应。第二次世界大战以后,尤其40年代到50年代初,主要西方国家包括部分发展中国家通货膨胀剧烈,给重置成本会计研究带来了新的推动力,一系列物价变动会计模式相继出现,如现代成本会计模式(CCA)、现代价值会计模式(CVA)、重置成本会计模式(RCA)等。近年来,国际会计界在该领域的研究出现由一般物价水平会计向重置成本会计转移的趋势,如英国第16号标准实务公告和澳大利亚第1号会计实务公告都是专门处理现行成本会计问题的(见《会计研究》1989年第3期《关于物价变动会计的几个问题》一文)。由此可见,无论是发达国家还是发展中国家,重置成本会计都被各国作为抑制企业本金流失,培本固基的利器之一,正由理论向实用转化,体现了国际会计的基本走向。

第二,理论基础。重置成本会计的理论基础,较有代表性的是资本保持理论。它最早出现在资产阶级经济学界,有两大理论派别,即财务资本保持观念和实体资本保持观念,其核心要求以保持资本完整无损为前提确认收益。重置成本会计基于实体资本保持观念,在确认企业能够取得置换同等生产能力实物资产的基础上计算收益。马克思主义重置成本会计的理论基石是“成本补偿论”。马克思多次阐述了“双重”补偿(实物和价值)的观点,“我们把资本束缚理解为,如果生产要按照原有规模继续进行,产品价值中的一定部分就必须重新转化为不变资本和可变资本。”

第三,历史基础。解放初期,国营企业清产核资和公私合营时,对私营工商者的资产估价都运用重置成本概念;经济体制改革中出现的合资、联营、租赁、拍卖,也要求对资产评估,按重置成本调整帐目;在现行的国营和集体企业会计制度中,目前也掺杂着重置成本会计的因子,如盘盈、受赠资产,一般都按新定价格入帐。因此,重置成本会计在我国是有历史基础的,人们对此并不陌生。

第四,现实基础。我国的经济基础决定了重置成本会计有广阔的应用前景。从价格规律看,社会物价呈上升之势。有计划商品经济中的价格机制必将发挥更大作用,重置成本会计将不是权宜之计,其次,“两权”适当分离条件下,企业经营者对税负不公的现象十分重视,虚假利润往往使企业纳税困难,发展乏力。重置成本会计能缓解纳税不公的现象,税负均衡,因而必将得到企业的有力支持和普遍欢迎。

三、操作方法:重置成本会计模式思考

从传统的历史成本会计模式完全转换到重置成本会计模式上,需要一个渐进的发展过程,不但要有理论准备,而且要有操作方法、业务素质、会计制度上的准备。

第一,操作原则。一是积极稳妥,逐步推进的原则。第一步,适当改造传统模式,如实行加速折旧,材料“后进先出”等。第二步,彻底采用重置成本会计。二是继承和发展相结合的原则。在历史成本会计处理程序、方法不变的情况下,容纳重置成本会计核算内容,避免大的震动。三是简便易行的原则。重置成本会计核算方式应易于理解掌握,核算结果符合实际,资料可取。

第二,设置帐户。将物价变动值、资产增值纳入帐户体系,主要设置以下帐户:1.“固定资产增值”帐户,是“固定资产”的附加帐户,反映固定资产按重置成本计价较原始成本计价的价值增值额。2.“流动资产增值”帐户,是存货类帐户的附加帐户,反映材料按重置成本计价较原始成本计价的价值增值额。3.“待转固定资产重置基金”帐户,是资金来源类帐户,核算固定资产增值额待进入成本,收入实现后准备转入固定基金的价值。本帐户不设明细帐户。4.“待转流动资产重置基金”帐户,是资金来源类帐户,核算流动资产增值额待进入成本,收入实现后转入流动基金的价值。5.“固定资产重置基金”帐户,是资金来源类帐户,核算企业固定资产计提折旧时,按重置成本应补提增加的固定基金。6.“流动资产重置基金”帐户,是资金来源类帐户,核算企业材料等消耗时,按重置成本计算应将材料增值转入流动基金的价值。7.“无形资产增值”帐户。8.“待转无形资产重置基金”帐户。是资金来源类帐户,核算无形资产增值待进入成本后转入重置基金的价值。9.“无形资产重置基金”帐户,是资金来源类帐户,核算无形资产摊销时,应将增值转入重置基金的价值。10.“货币性资产补偿基金”帐户,是资金来源类帐户,核算现金、存款、应收帐款和应收票据等货币性资产因贬值而由利润中补偿的购买力损失价值(扣除应付帐款和票据等负债利得部分)。

第三,核算办法。1.企业年终根据国家公布的生产资料物价指数,计算各项有形资产的增值额,无形资产参考技术进步速度、物价指数计算增值额,相应调整帐簿记录。2.企业计提折旧时,一方面按原值计提基本折旧,另一方面按增值计提附加折旧。3.企业领用材料时,一方面按原价进入生产费用,另一方面按每项材料增值补记生产费用。4.企业无形资产摊销时,一方面按其原值进入成本,另一方面将增值额补记生产费用。5.年终根据银行贷款利率计算企业货币性资产项目净额(扣除负债)损失,从利润中调整出来转作补偿基金。6.固定资产报废时,先冲销原值、折旧和固定基金。7.流动资产出售时,计算收入。

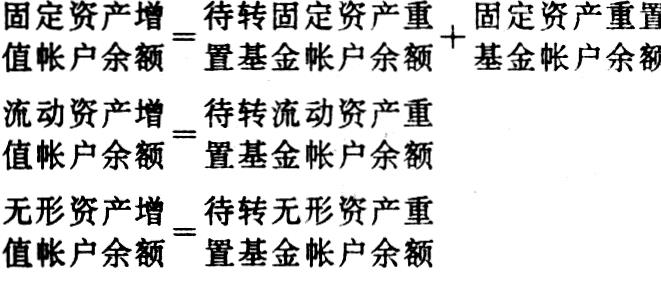

第四,平衡试算。由于分摊资产升值与确认利得同步进行,故存在三个基本方程式,用作试算平衡依据,公式如下:

第五,会计报表。资金平衡表反映物价变动值。在资金占用方增加“固定资产增值”、“流动资产增值”、“无形资产增值”项目;在资金来源方增加“固定资产重置基金”、“流动资产重置基金”、“无形资产重置基金”、“待转固定资产重置基金”、“待转流动资产重置基金”、“待转无形资产重置基金”、“货币性资产补偿基金”项目。利润表中“产品销售工厂成本”项下应增设“其中:固定资产计价调整”、“流动资产计价调整”、“无形资产计价调整”项目,反映物价变动给企业带来的非经营性成本变动影响。还应在“产品销售工厂成本”项下增设“货币性资产购买力损失”项目,扣减企业经营利润。主要产品单位工厂成本表中要增设“固定资产计价调整”、“流动资产计价调整”、“无形资产计价调整”项目,反映企业产品成本中物价变动影响额。

第六,配套改革。国家每年应分行业公布主要生产资料的物价指数。改革税收制度,以重置成本收益作为课税对象。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第05期 > 财务与会计1992年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第05期 > 财务与会计1992年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号