彻底刹住公款大吃大喝歪风,是当今企业面临的一个重要问题。现实中公款吃喝歪风之所以屡禁不止,笔者认为除其它一些因素外,主要是现今企业对业务应酬费开支的管理混乱和严重失控所致。为了加强对业务应酬开支进行管理控制,我厂采用了全员管理区域控制法,效果十分突出。现介绍如下:

全员管理区域控制法,是一种有企业职工代表、厂领导、中层干部及职能管理部门参与的共同管理和控制业务应酬开支的方法。企业在实际经营活动中,每笔业务应酬开支,都要经历酝酿、发生、结束的过程。针对这一特点相应地对其采取事前控制、事中控制和事后控制,这便是全员管理区域控制法的基本原理。据此,按照对业务应酬费控制所提出的要求,将这一控制过程划分为六大控制区域。在各区域里根据业务应酬费用的不同存在或表现形式而采用不同的手段来加以控制。具体划分是:

彻底刹住公款大吃大喝歪风,是当今企业面临的一个重要问题。现实中公款吃喝歪风之所以屡禁不止,笔者认为除其它一些因素外,主要是现今企业对业务应酬费开支的管理混乱和严重失控所致。为了加强对业务应酬开支进行管理控制,我厂采用了全员管理区域控制法,效果十分突出。现介绍如下:

一、区域的划分

全员管理区域控制法,是一种有企业职工代表、厂领导、中层干部及职能管理部门参与的共同管理和控制业务应酬开支的方法。企业在实际经营活动中,每笔业务应酬开支,都要经历酝酿、发生、结束的过程。针对这一特点相应地对其采取事前控制、事中控制和事后控制,这便是全员管理区域控制法的基本原理。据此,按照对业务应酬费控制所提出的要求,将这一控制过程划分为六大控制区域。在各区域里根据业务应酬费用的不同存在或表现形式而采用不同的手段来加以控制。具体划分是:

1.业务应酬费年初总预算和年末总决算分别是控制过程中的两个阶段,它们合并作为第一区域控制;

2.将业务应酬费总预算用计划指标形式分解到各有关厂领导的控制过程,称为第二区域控制;

3.业务处室在开支业务应酬费时,必须事先向厂办申报。这一过程为第三区域控制;

4.第四区域控制是指对业务部门在实际开支业务应酬费过程中的约束;

5.第五区域控制,便是财务部门审核、报销的过程;

6.按月在厂中层干部会或调度会上对业务应酬开支的有关问题给予分析和总结,称第六区域控制。

二、区域控制的方法与作用

1.第一区域控制从两方面进行:年终,一是由审计部门对工厂全年实际开支的业务应酬费进行审计。将有关问题给予总结并写出审计意见,分送厂部、党委及总会计师。这对督促各位分管应酬费指标的厂领导自查和进一步完善业务应酬费开支管理都具有积极作用。二是将业务应酬费本年实际支出概况和下年度计划支出总指标纳入年度财务预、决算,并在职工代表大会上向全体代表汇报。职工代表有权代表全体职工对本年度业务应酬费实际支出提出看法和建议;有权对下一年度业务应酬费计划支出指标进行讨论和表决。这不但体现了企业职工主人翁地位和作用,也使业务应酬开支置于企业全员监督之下。

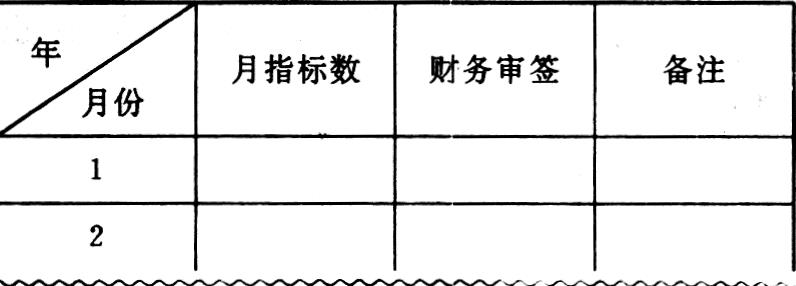

2.第二区域控制,主要由财务部门根据年初核定的,并经职代会讨论通过的全年业务应酬费预计总额,按月分拨给各正副厂级领导。其控制效果是通过发给厂级领导一个“应酬费指标控制证”来实现的。无“证”的其它各级领导均无权签批开支业务应酬费;有“证”的厂级领导也只能在“证”内指标限额内签批。每月实际支出金额不许突破月度总指标限额数,上月节约数可跨月使用。

各位厂领导业务应酬开支范围按其分管部门及其职责权限而定。其指标限额的多少,主要取决于工作性质及其所主管部门对外业务情况。一般由财务部门根据上年实际开支和本年节约支出率等,测算出各主管厂领导所辖业务部门的对外业务应酬比重。以此为初步方案提交厂领导及党委会集体研究确定。

这个办法,恰似用粮本来限制粮食定量,有效地控制了“只要是厂领导,谁签字都能开支”和领导之间、业务部门之间重复“摆宴”、相互攀比的现象。

“控制证”式样如下:

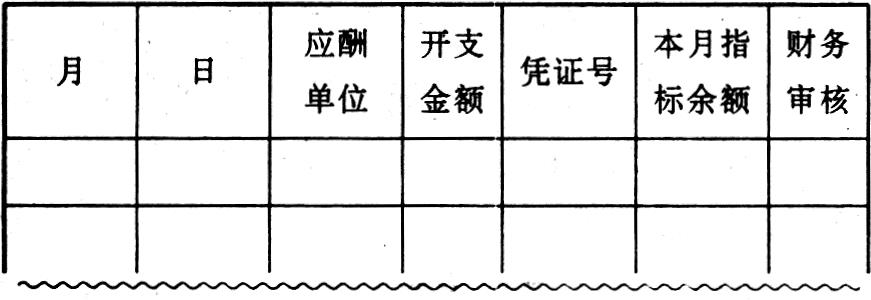

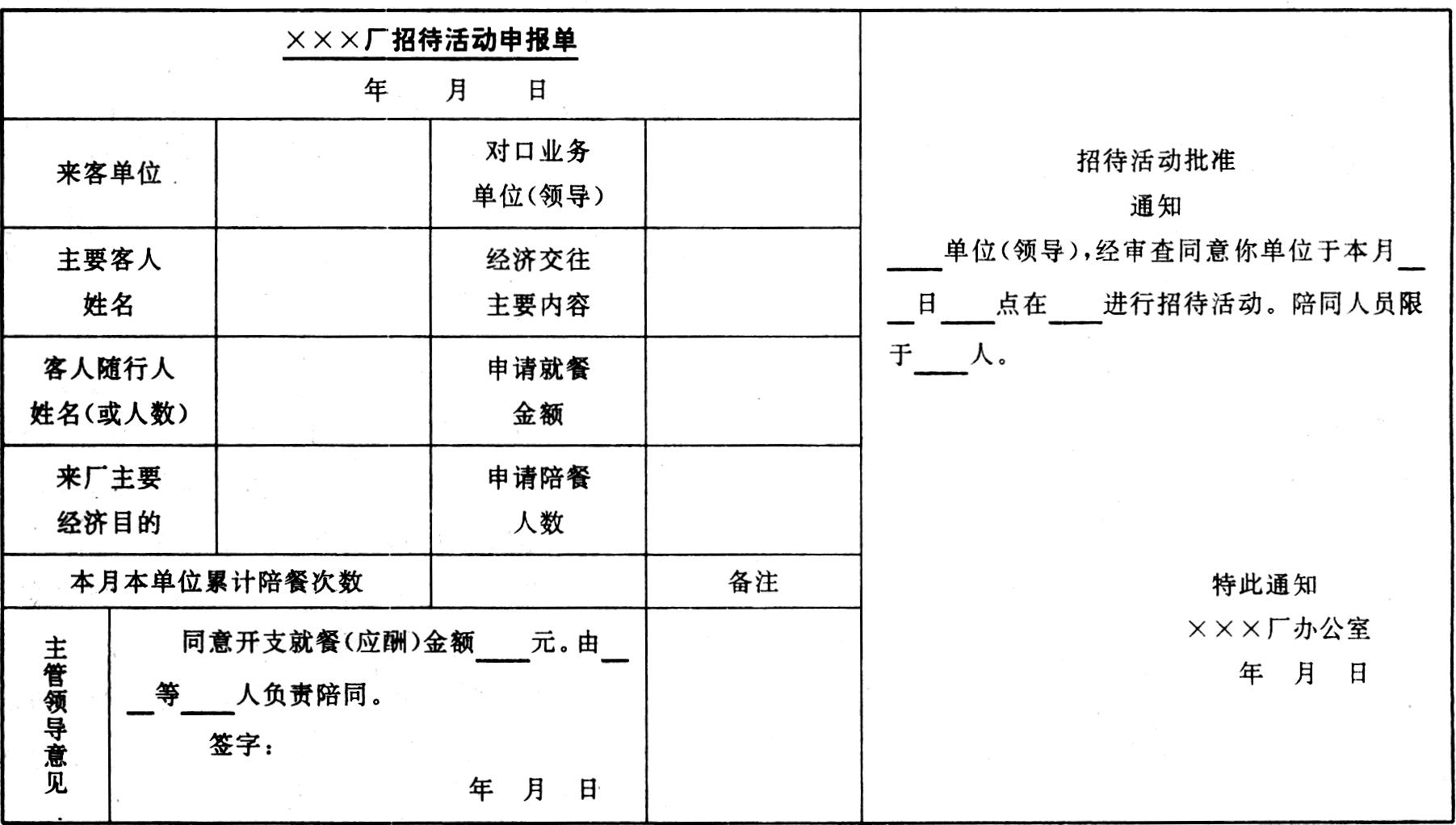

3.第三区域控制则由厂办负责。做法是每次进行业务应酬之前,须由业务对口部门领导填写“招待活动申报单”,交主管厂领导审核。主管厂领导认为有必要应酬招待时,再从自己掌握的“应酬费控制证”内的指标限额里划出一定费用指标签批在“申报单”有关栏目中。业务对口部门领导持此再到厂办,厂办审查后加盖公章,同时通知厂招待所(或食堂)做好应酬准备并告知开支标准。至此,业务对口部门方可带客到指定地点就餐。这种按一定程序的申报制,限制了业务部门和厂领导开支的随意性。因为每一笔业务应酬开支都在“申报单”上详尽地反映出来,“申报单”既是报销时会计记帐的重要原始凭据,也是日后进行审计检查的基础。

“申报单”式样如下:

4.第四区域的控制,一般以规章制度、厂内文件的纪律约束形式来实现。我厂为此制订了“业务应酬开支十不准”,较好地解决了实际应酬过程中的一些具体问题。

5.第五区域控制由财务部门来完成。财务部门在审核报销业务应酬费用时,有权按照以下条款拒绝报销,或建议完善有关手续。

(1)违反“业务应酬开支十不准”之一者;

(2)规定的报销手续不全和“申报单”上填写内容与实际不符,以及领导审批不全的;

(3)报销时,未能同时持有原始发票和填写完备的“申报单”(外出人员持由主管厂领导签批的指标限额凭据);

(4)发现有违反财经纪律和工厂有关方面规定及弄虚作假现象的;

(5)业务部门主管厂领导当月业务应酬费指标限额已用完,而该业务单位仍继续开支和要求报销的。

6.第六区域控制是月度总结分析制度。由财务部门和厂办每月末或下月初,在中层干部联席会或调度会上公告本月或上月各位主管厂领导业务应酬开支限额指标执行情况,对开支和应酬过程的有关问题提出看法。全体中层干部参与评论和提出建议,供厂领导参考。

采用上述方法后,我厂1990年和1991年分别比上年减少费用支出53.27%和21.44%,取得了显著的效果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第05期 > 财务与会计1992年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1992年第05期 > 财务与会计1992年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号